编辑 | 金恪HOW

近日,望潮科技发布了《2018年中国新能源汽车行业分析报告》,报告从行业现状、产业链、造车新势力、发展趋势等方面进行了详细的分析。(完整版报告可点击文末阅读原文获取)

2018年汽车销量首现负增长

但新能源汽车销量保持高速增长

我国汽车行业2018年首现年度负增长,但是新能源汽车销量保持高速增长,2018年全年我国新能源汽车销量完成125.6万辆,同比增长达62%。

2018年新能源乘用车销量达105.3万辆,同比增长到82%,新能源乘用车市场占比从2017年的2.3%提升至4.4%。预计新能源汽车规模将持续保持高速增长,至2023年可以达到350万辆,占市场比重超过10%。

从国内补贴政策来看,2013-2015年,新能源汽车处于产业初始阶段,国家补贴承担成本差距,推进了产业发展。

虽然新能源汽车补贴从2017年开始大幅下降,但是新能源汽车的销量依然在2017年和2018年维持高速增长,说明新能源汽车的驱动力已经由政策驱动转向市场驱动。此外,2017年9月份,“双积分政策”的推出能够有效让车企摆脱高额补贴依赖,倒逼车企降成本、提技术,推进新能源汽车产业的长效机制。

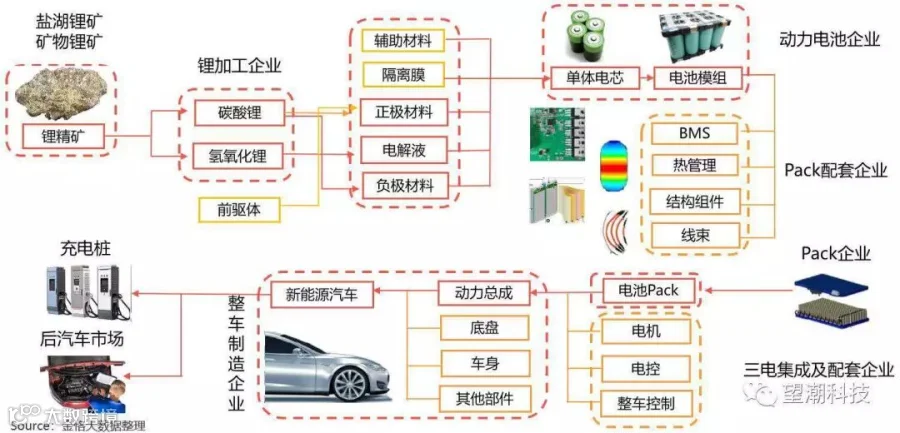

新能源汽车产业链格局:

乘用车和电池环节具备较高议价权

新能源车属于新兴行业,产业链长。与传统汽车行业不同,“三电”(电池、电机和电控)取代“三大件”(发动机、变速箱和底盘)成为汽车行业关键零部件。电池在新能源汽车上扮演了更为重要的角色,成本占到整车的40%。电机电控在新能源汽车成本中占比仅次于电池。

新能源汽车产业链主要包括上游的钴锂等原材料,中游的电池生产以及电机电控生产,下游主要是整车制造,除了比亚迪、吉利等传统的自主品牌外,美国的特拉斯、国内的蔚来等新兴品牌开始崛起,而配套产业包括充电桩以及车联网运营等。

从产业链定价权看,乘用车和电池环节具备较高的议价权。从收入规模看,乘用车与电池具有绝对规模优势;从技术壁垒看,预计乘用车、动力电池环节具备较高的议价权。

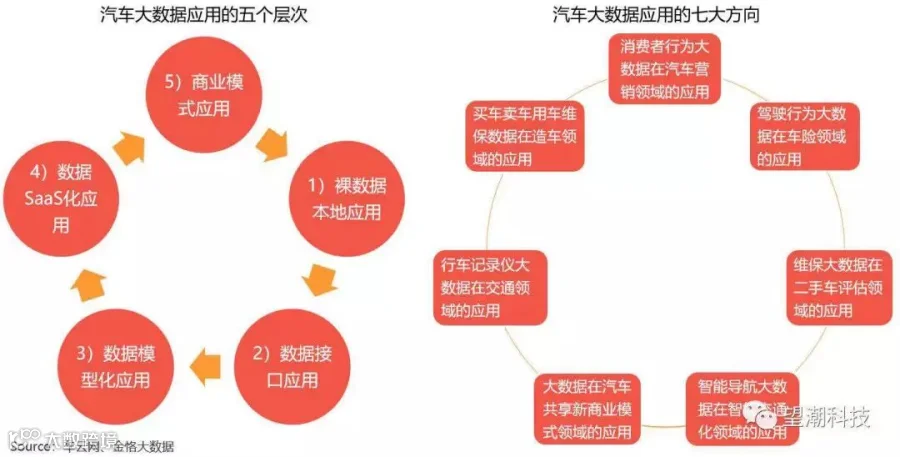

大数据在新能源汽车行业的应用:

未来将建立全新的商业模式

大数据在新能源汽车行业的应用主要分为五个层次:第一层次是裸数据的贩卖;第二层次是通过数据接口将外部数据本地化;第三层次是运用内外部充分的数据,可以借助机器学习,用大数据技术建立自己独特的企业业务数据模型;第四层次是根据数据模型重新梳理业务管理系统——建立全新的数据驱动的Saas应用。

最后,大数据在新能源汽车行业的最高应用层次就是全新的商业模式应用,主要通过全新的数据系统与运营资源的结合,完全建立全新的商业模式,一旦完成这一步,汽车大数据应用就完成了整体进化。随着新的商业模式产生自己的裸数据,这些数据将成为全新业务链条的资源输入,开启全新的业务闭环。

相比于传统汽车供应链的配套相对固化,造车新势力更容易带来汽车供应链从封闭走向开放。在智能汽车领域,特斯拉的关键技术均采取自研,构建了与苹果类似的封闭生态系统。

国内,华人运通与盐城经济技术开发区共同宣布,全球首条车路协同自动驾驶智能化城市道路——“智路”示范项目开通试运行。海外,国际巨头谷歌、特斯拉等公司积极研发推进自动驾驶系统,而美国打车平台Lyft称2018年已完成超过5000笔无人驾驶订单。

纵观全球,随着大数据、人工智能、云计算、物联网等高科技的发展,汽车产业链将被新理念、新业态重塑。

新能源汽车产业的四大发展趋势:

电动化、智能化、网联化、共享化

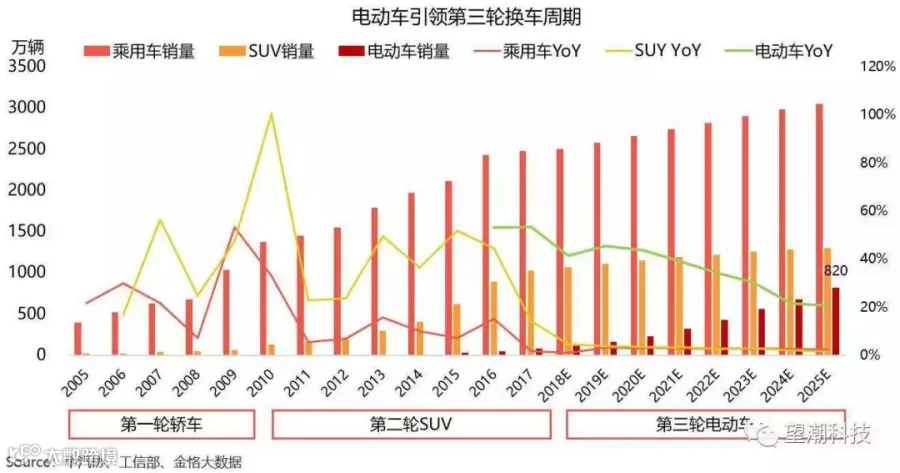

电动化:电动汽车将引领第三轮换车周期

回顾过去20年中国汽车产业发展,每一轮消费大趋势的崛起,都是由升级需求驱动的。第一次以桑塔纳国产为代表,开启了轿车对自行车的替代。第二次以SUV开启对轿车的替代,目前SUV在汽车市场的份额已经接近45%,继续上行的空间有限。近几年新能源汽车产业高速增长,未来5-10年电动车将引领第三轮换车周期。

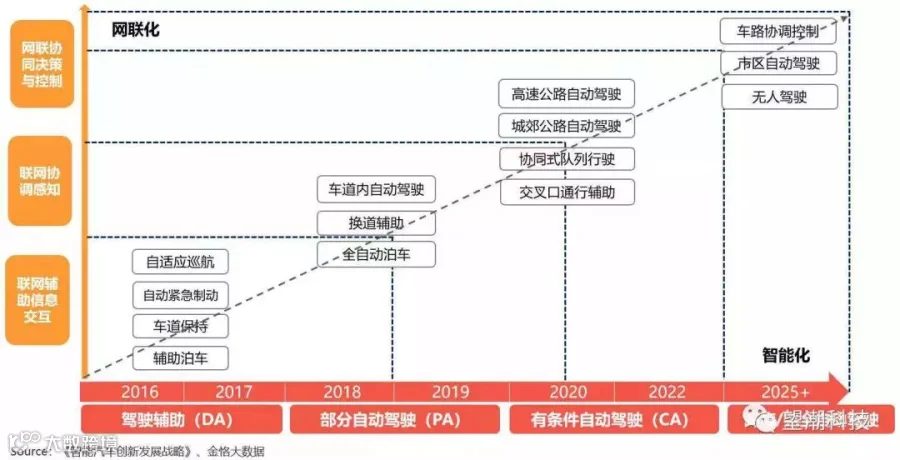

智能化:高科技赋能汽车产业,智能汽车已成为汽车产业发展的战略方向

随着大数据、物联网、人工智能、信息通信等技术的发展,汽车与电子、通信、互联网等领域加快融合,智能汽车成为全球新一轮产业竞争制高点。无人驾驶被认为是5G的大颗粒应用场景之一,当前谷歌、特斯拉、Mobileye等公司积极研发推进自动驾驶系统。

网联化:车联网领域应用丰富

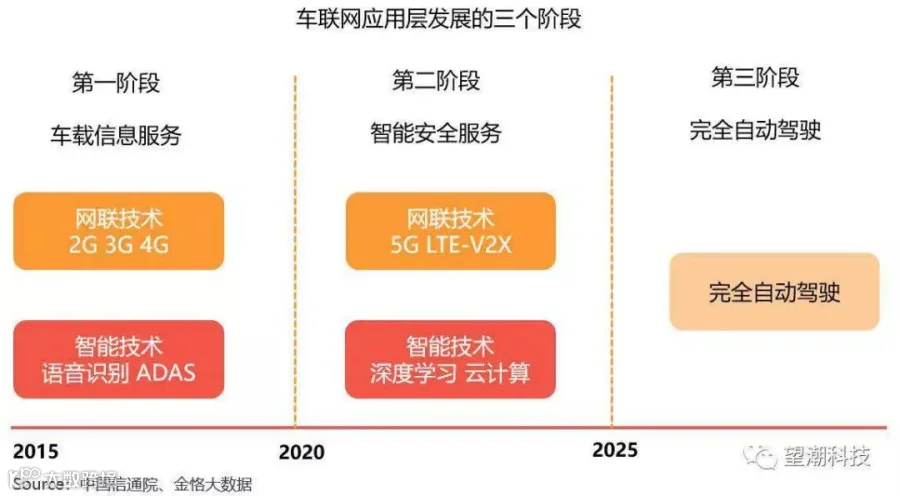

车联网应用层产值最高,占到整个车联网市场规模的70%,随着车联网技术和产业链发展,车联网应用将分成三个阶段:

1)车载信息服务,以基础性联网信息服务为主要业务形态;

2)智能安全服务,以实现安全预警、高宽带业务和部分自动驾驶为目标;

3)完全自动驾驶服务,预计2030年左右有望实现。

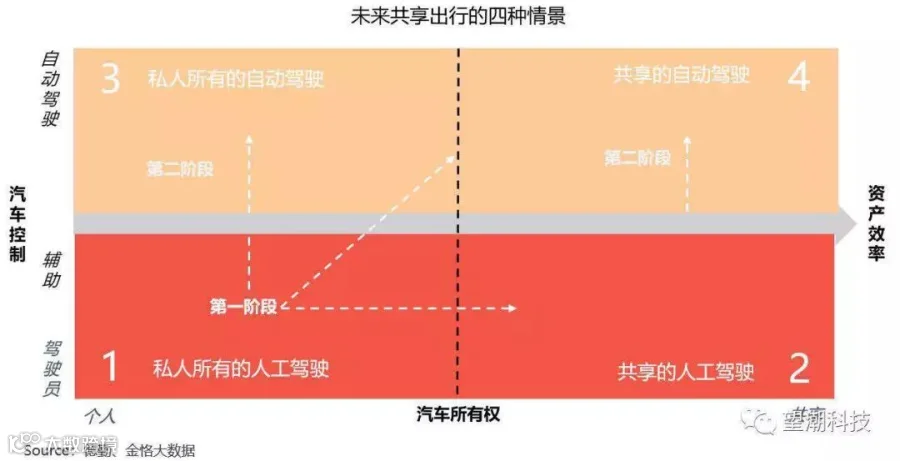

共享化:多数自主品牌从独立运营走向拥抱合作

在各种共享出行模式中,自主品牌车企大多选择进入同自身业务联系更紧密、且运营成本相对较低的汽车共享,即分时租赁业务。吉利在移动出行市场的布局(网约车和分时租赁领域)皆采取自营模式。

除布局较早的车企之外,多数自主品牌对出行服务的态度逐渐从独立运营走向拥抱合作。2018年年初,滴滴宣布同12家车企(其中包括北汽新能源、比亚迪等多家新能源多家自主品牌车企)签约共建新能源共享汽车服务体系。

科技巨头加速在智能汽车领域的布局,方向主要集中在车载OS(操作系统)、车路协同、自动驾驶三个方向。预计未来国内车载OS竞争格局将出现巨大变化,国内阿里斑马等基于Linux的独立OS将异军突起,优势在于既充分考虑整车厂需求,又结合互联网企业强大的产品能力。

展望未来,中国造车新势力的头部企业有望迎来量产,但是大多数面临着核心技术缺乏、融资不足的困境。对比造车历史,每次造车潮都会出现几十家甚至上百家的造车企业,但每次能成为胜者的总是几家而已。在资本堆砌的造车泡沫中,谁会真正崛起?谁会被淘汰?我们拭目以待。

作者丨马康达

来源 | 望潮科技