3月市场震荡微调,但整体而言情绪依然不差,大盘站稳3000点,最终以红盘迎接四月。凯石基金FOF团队根据经济基本面、资金面、政策面、国际面、汇率、市场面6个维度对股市和债市进行回顾和展望。

数据回顾:

国内 2019.03.01-2019.03.28 |

||

指数名称 |

收盘 |

区间涨幅 % |

上证综指 |

2994.94 |

1.84 |

沪深300 |

3728.40 |

1.61 |

中小板指 |

6137.70 |

4.14 |

创业板指 |

1626.82 |

5.93 |

中债总净价 |

117.78 |

0.18 |

中债企业债总净价 |

118.73 |

0.36 |

中债国债总净价 |

79.84 |

-0.12 |

中证转债 |

321.70 |

1.42 |

海外 2019.03.01-2019.03.28 |

||

指数名称 |

收盘 |

区间涨幅 % |

纳斯达克指数 |

7669.17 |

1.81 |

标普500 |

2815.44 |

1.11 |

道琼斯工业指数 |

25717.46 |

-0.77 |

恒生指数 |

28775.21 |

0.50 |

日经225 |

21033.76 |

-1.64 |

泛欧斯托克600 |

376.84 |

1.08 |

美债收益率-10Y |

2.3900 |

-37.00BP |

法债收益率-10Y |

0.3060 |

-27.40BP |

德债收益率-10Y |

-0.0800 |

-25.00BP |

海外 2019.03.01-2019.03.28 |

||

指数名称 |

收盘 |

区间涨幅 % |

美元指数 |

97.25 |

1.07 |

人民币指数 |

116.72 |

-0.22 |

COMEX黄金 |

1296.10 |

-1.52 |

NYMEX原油 |

59.45 |

3.90 |

数据来源:凯石基金、Wind

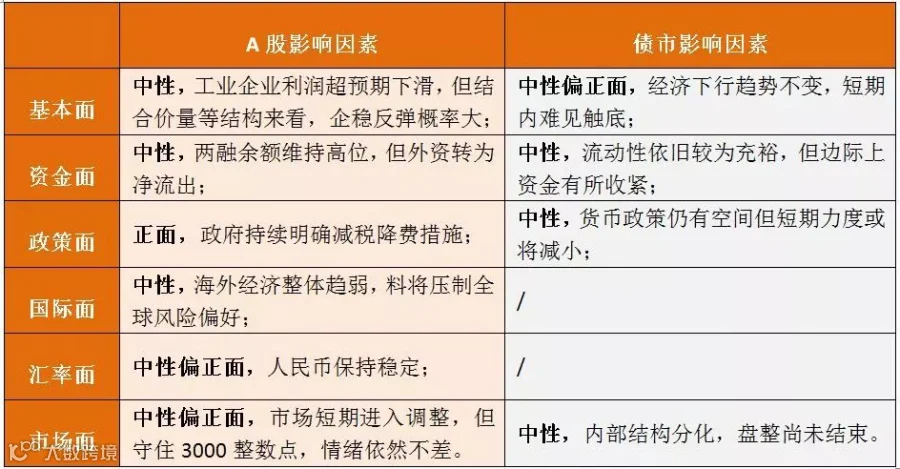

经济面

前两个月工业企业利润同比下降14%

从数据上来看,今年前两个月工业企业利润同比明显下降,而前两个月工业增加值环比下降以及PPI的下行都提前反映了工业企业利润的压力。就目前而言,PPI呈现出触底回升的态势,而投资数据等先导指标也反映了边际上的改善,陆续推行的大规模减税降费也将进一步改善企业经营情况,因此工业企业利润下行趋势或将减缓甚至反弹。

宏观数据 |

||

项目 |

数据 |

|

1-2月工业企业利润同比增速 |

-14.0% |

|

两市融资余额(亿元) |

9199.50 |

|

投资者账户(万户) |

31.61 |

|

人民币在岸即期汇率(CNY) |

6.7288 |

|

资金面

季末资金边际收紧,两市成交活跃度下降

临近季末资金收紧,但整体依然充裕。两融余额增长速度明显放缓;陆港通方面北上资金由前两个月的净流入转为3月的净流出;港股通方面呈现资金流入的状态;近一周万得全A的日均成交数据显示,股市活跃度有所减弱。

政策面

兑现减税降费,扩大对外开放

国务院总理李克强出席博鳌亚洲论坛指出,将保持战略定力,不会实施“大水漫灌”式强刺激政策,坚定不移依靠改革开放创新,兑现大规模减税降费等措施;将进一步放宽外资市场准入,全面实施准入前国民待遇加负面清单管理制度;将持续扩大金融业对外开放,加快推进银行、证券和保险业对外资全面放开市场准入和债券市场对外开放。

国际面

欧美经济超预期下滑,中美贸易谈判推进

美国3月PMI数据下滑严重、2018年第四季度实际GDP低于市场预期、企业利润两年多来首次未能实现增长、国债收益率倒挂等印证美国经济放缓,当前市场对未来经济增速不甚乐观。英国脱欧再度延期,不确定性增加。中美展开第八轮经贸高级别磋商,市场对此抱有期待。美股、黄金高开低走,原油维持高位。

汇率面

美元指数大幅震荡,人民币指数微跌

因美联储最新议息会议的超预期鸽派,美元指数一度大幅下挫,但随后又开始迅速反弹并连涨数日创近期新高。欧央行的鸽派立场依旧,国内货币政策空间打开,有助于保持人民币汇率在合理均衡水平上的基本稳定。

A股市场面

市场站稳3000点,短期进入盘整

3月以来,随着MSCI权重调整落实,外资流入有所放缓甚至转流出,市场经历前期大幅上涨后也进入盘整阶段,但整体而言情绪依然不差,大盘站稳3000点。具体看指数方面:3月上证综指、沪深300、中小板指、创业板指涨跌幅分别为1.84%、1.61%、4.14%、5.93%,成长风格仍然占优。

市场虽有调整,但3月整体表现依然较好,29个一级行业仅三个收跌,其中农林牧渔板块表现最好,煤炭钢铁以及银行板块表现相对较差。随着上市公司的年报以及一季度业绩预告的逐步披露,业绩优秀的公司依然能够脱颖而出,随着短期热炒情绪的退潮,基本面主导的行情或将回归。

债券市场面

转债领涨,纯债继续震荡

一级市场方面,公司债与短融中票发行量明显增长。3月,国债、政策性银行债发行量基本与上期持平,地方政府债明显回暖,同存较上月发行也有所增加,公司债和短融中票发行量较上月有翻倍增长。

二级市场方面,转债继续领涨,纯债市场延续此前的震荡趋势。指数方面,中债总净价上涨0.18%,中债企业债总净价下跌0.24%,中债国债总净价下跌0.05%。中证转债指数上涨1.42%。

利率债 2019.03.01-2019.03.28 |

||

名称 |

收益率(%) |

涨跌(BP) |

1年期国债 |

2.4478 |

1.40 |

10年期国债 |

3.0634 |

-12.36 |

1年期国开债 |

2.5599 |

3.06 |

10年期国开债 |

3.5734 |

-13.18 |

信用债 2019.03.01-2019.03.28 |

||

名称 |

收益率(%) |

涨跌(BP) |

AAA企业债-1Y |

3.2087 |

5.79 |

AAA企业债-10Y |

4.3864 |

1.71 |

AA企业债-1Y |

3.5687 |

5.79 |

AA企业债-10Y |

5.5164 |

1.71 |

AAA城投债-1Y |

3.2566 |

7.13 |

AAA城投债-10Y |

4.5186 |

3.59 |

AA城投债-1Y |

3.4966 |

7.13 |

AA城投债-10Y |

5.3286 |

3.59 |

一级市场 2019.03.01-2019.03.28 |

||

债券类型 |

发行只数 |

总额(亿) |

国债 |

13 |

1700.00 |

政策银行债 |

53 |

3693.10 |

同业存单 |

2454 |

18375.20 |

地方政府债 |

160 |

5437.86 |

金融债(除政策银行债) |

85 |

3597.00 |

企业债 |

49 |

369.20 |

短期融资券 |

358 |

3577.10 |

中期票据 |

173 |

1850.25 |

公司债 |

214 |

1982.51 |

定向工具 |

111 |

793.90 |

资产支持证券 |

253 |

1653.73 |

转债&可交换债 |

27 |

1064.11 |

展望后市,影响A股和债市的几大因素方面:

A股

短期展望

短期看,年初至今A股势如破竹,突破多个关键点位,市场上涨一方面得益于友好的政策环境,另一方面国内资金面相对宽松且外资不断大笔流入也助力春季躁动行情,短期外资流入明显放缓甚至转流出,国内资金面也无进一步放松迹象,4月存在一定流动性缺口,若无进一步宽松政策或对股市造成一定压力;就目前而言,企业经营的相关情况随着季报预告和年报的逐步披露已经慢慢清晰,基本面料将逐步回归投资主线。中长期看,经过近期的大幅上涨,A股许多板块已经完成了较大幅度的估值修复,部分股票和行业甚至出现高估的情形,现在开始长期布局需要考虑标的的估值安全性,可以选择估值仍在历史区间较低分位数的品种布局。

债市

短期展望

收益率的大幅下行后,已经接近15年底的水平,利率债的配置属性有所淡化,交易属性上升,波动将更为明显;配置资金将向确定性更大的地方挪腾。

免责条款

报告仅供参考,不构成任何投资建议或承诺。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。