人工智能(AI)进入2.0时代

近日,国际数据公司IDC发布《人工智能白皮书》指出,人工智能(AI)进入2.0时代。在智能革命的影响下,PPT上的“构想”正逐步落地成为各行各业的“基础设施”,旧的产业将以新的形态出现,并形成新产业。人工智能产业日新月异的背后产业链发展状况如何?凯石基金研究部TMT研究组从产业层面为您带来系列深度剖析。

前两期我们开启了人工智能发展的市场空间和技术发展讨论。

今天,我们继续展开产业链发展的探讨。

人工智能深度产业研究系列三:

人工智能三波浪潮,或将迎来第二波

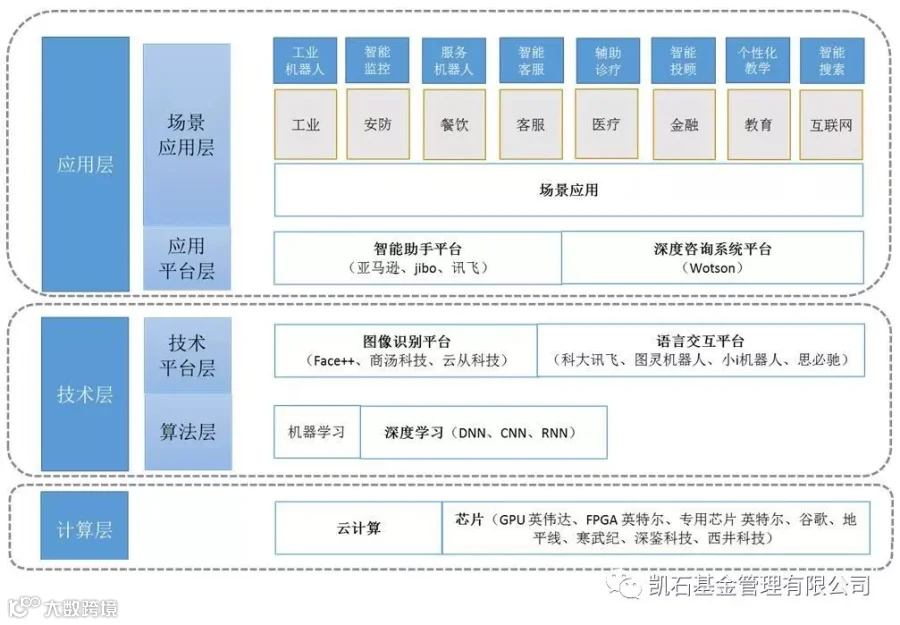

1、产业链梳理:算法是核心,应用重新定义生活与生产方式

整个人工智能产业链分为:计算层、技术与算法层以及应用层。

计算层是基础,技术与算法层是核心,应用是终极目标与变现手段。

计算层主要涉及芯片,大量数据的训练与高并发在线服务均需要高性能计算芯片的支撑;技术与算法层,首先包括DNN、CNN等分类算法,近几年算法上的突破使得计算机视觉、语音识别与语义理解技术上获得快速发展;最后,技术的突破使得人工智能在各个行业应用得以实现。

图表1:人工智能产业链梳理

计算层是基础、技术层是核心与应用层是目的

人工智能应用主要分为:通用与专用,平台与应用。

人工智能应用主要分为:通用与专用,平台与应用。

其中技术平台型公司提供底层的技术服务,技术与资金门槛要求较高。

应用型公司又可分为:TO C端应用、行业应用以及企业服务。

TO C端应用将显著提升日常生活智能化水平,改变人们日常生活与消费方式,智能助手连接人与服务,将占领互联网流量,重塑互联网流量格局。看好通过技术创新与并购布局双轮驱动的巨头;以及从某方面应用切入单点突破的创业企业。

企业智能化服务与行业应用本质上是提升企业生产的效率,降低人力成本。

各行业企业需求差异性较大,所以企业与行业人工智能应用会具有一定的行业属性,将会出现大量的应用与创业企业来满足各种需求,将对各行业的生产方式产生颠覆性影响。

我们看好人工智能技术实力强,同时深耕行业能够占领行业数据的厂商。

未来行业应用将向更多的行业与应用领域拓展,各种人工智能行业应用将相继出现,相关创业公司将会出现爆发式增长,看好拥有技术实力,切实解决行业需求的厂商。

2、人工智能的能与不能:这波人工智能浪潮从哪里开始,又能走到何处

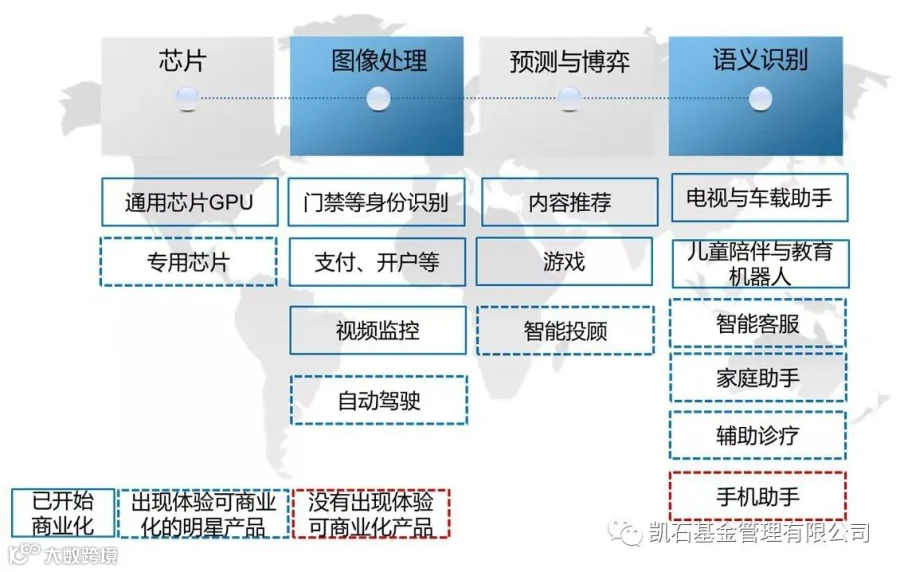

这波人工智能浪潮是由深度学习技术上的突破推动的,那么基于深度学习的本轮人工智能浪潮中哪些应用技术上已能够实现,哪些应用技术上任然存在障碍?

芯片

人工智能需要高性能计算的支撑,计算体现在模型训练、在线服务以及终端计算三方面。

首先要解决的是,深度学习千万级数据的训练的问题。常规CPU训练需要三四个月,GPU依托其并行计算优势能够大幅缩短训练时间到三四周,所以随着深度学习的普及人工智能选择了GPU。

随后我们看到了英伟达16年净利润达16亿,增长超过250%。GPU依托其相比CPU高的并行计算性能优势以及相比专用芯片成熟的生态优势,在当前人工智能通用芯片领域站稳了脚跟。

然而,在在线服务领域GPU功耗过大,导致服务成本承压。百度、讯飞等科技巨头已开始应用基于FPGA的专用芯片,谷歌、Intel以及一些像寒武纪等初创公司也推出相应的专用芯片。

但当前专用芯片的架构与开发环境均不成熟,主要还是科技巨头先行先试,产业成熟尚需时日,但人工智能从通用芯片向专用芯片过度一定是趋势。由于芯片领域规模经济的特性,所以经过行业洗牌以后最终只会有1-2家厂商走出来。

图像处理

深度学习出现使得图像处理技术取得根本性地突破。一方面是深度学习的架构与动物视觉处理机理类似,另一方面深度学习进行图像处理能够实现端到端处理,自动抓取特征,所以近几年计算机视觉准确率得到大幅提升,像人脸识别准确率已超过99%。

所以我们看到近几年开始,人脸识别应用、视频监控等计算机视觉商业化快速推进,相关公司业绩开始进入兑现期。该领域未来发展方向,是机器通过视觉自动学习人的习惯以及知识的内容。

在无人驾驶领域,由于其对安全性要求极高,而深度学习因其黑盒训练,以及依赖标记数据的完整性,导致基于摄像头的无人驾驶难以达到安全性要求,所以需要借助毫米波雷达、激光雷达与高精度地图等其他感知设备以保障安全性需求。随着各个感知设备成本的下降,预计2020年左右三级自动驾驶开始量产。

博弈与测试

1997年IBM深蓝在国际象棋中打败了人类。由于象棋的搜索空间较小,所以当时计算能力能够通过空间搜索选择最优的策略战胜人类。1997年的深蓝可搜寻及估计随后的12步棋,而一名人类象棋好手大约可估计随后的10步棋。

而围棋搜索空间过大,所以即使现在计算机也难以通过决策空间搜索来与人类对决,Alphago通过大量历史棋局训练以后能够具有类似人类的“棋感”,这样对搜索空间进行裁剪以后再进行搜索选优,从而在2016年战胜了世界冠军李世石。

Alphago在围棋领域通过所谓的“棋感”战胜人类,说明专用领域人工智能应用技术上障碍已逐渐消除,弱人工智能时代的人工智能也很智能。人工智能在博弈领域战胜人类,使得该技术未来能够应用于游戏、预测以及金融等领域,应用前景广阔。Alphago出现以后腾讯等多个人工智能团队开发出了类似的围棋机器人,这也使得博弈类与预测类的任务技术开始逐渐扩散。

智能投顾方面,由于影响资产价格因素很多,相应的内在规律极其复杂,而机器学习与挖掘其中规律有较大优势。当前量化投资还是人类开发策略(是内在规律的简化,有其局限性),智能化投资能够通过模型的训练自动挖掘内在规律,从而了解投资。但是,由于深度学习需要千万级别的数据,但是当前金融数据无法达到这个量级,所以未来智能投顾主要还是量化+智能化实现模式,智能投顾的完全智能化仍需时日。

语义识别

首先语音识别方面的当前识别准确率已达97%(开源软件能够达到92%左右),错误率以每年30%速度下降,所以当前语言交互的应用技术瓶颈主要在语义理解与多轮对话。

自然语言因其组合集合开放性与不完全规律性使得识别语义较为困难,所以即使深度学习的应用准确率也只提升到70-80%的水平。

但是我们对场景进行限定+自定义数据库能够使得场景语义识别准确率超过90%,如车载与电视助手(场景有限,打电话、听歌、搜地图、搜节目等)、儿童服务与陪伴机器人(场景有限,唱歌、笑话、故事等)智能客服(限定领域)均已开始商业化。

智能音箱等家庭助手,场景相比车载与电视助手较多,但场景也是有限的。能够通过对各个场景进行优化提升识别准确率,如Echo 1000-2000人经过4年开发体验相比Siri有大幅提升。随着2015年向第三方开发目前场景功能已超过10000个,出货量已经超过1000台。国内类似产品仍在产品打磨阶段,大规模商业化指日可待。

手机助手虽家庭助手类似,但一方面手机应用场景更丰富,另一方面当前手机尚不支持自动唤醒,这使得助手产品体验大幅下降。所以手机助手普及还需手机厂与智能助手厂商产品的整合,以及用户从触控操作到语音操控使用习惯的培养。

图表 2:当前哪些人工智能应用技术上已经能够实现

数据来源:凯石基金

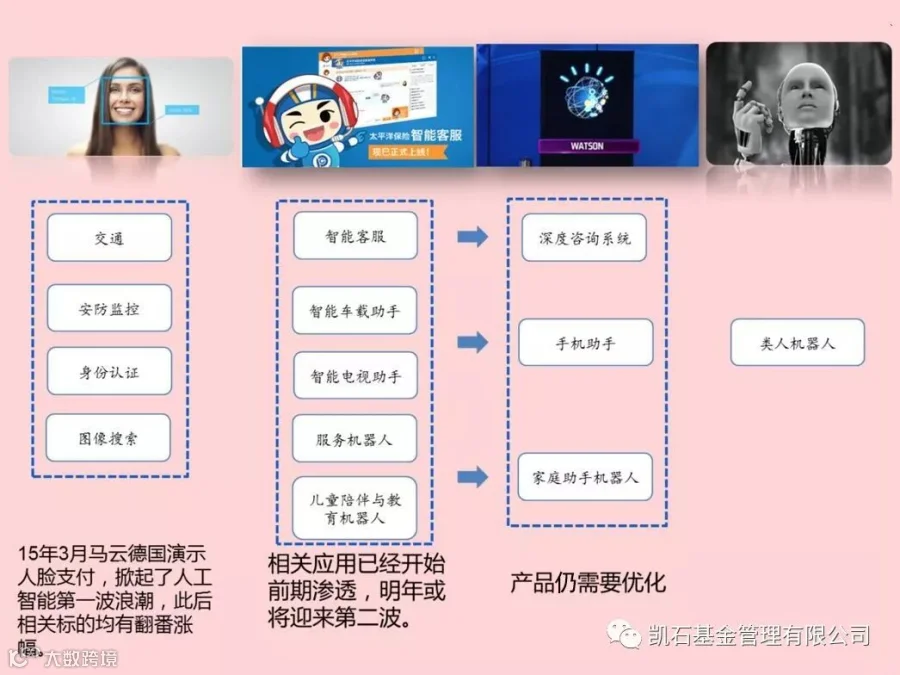

3、产业发展进程:人工智能三波浪潮,今年或将迎来第二波

随着深度学习算法的普及,图像识别技术有了飞速的发展,已经接近人眼视觉能力。语音识别准确率达97%,也已接近人类听觉能力。同时场景化语义理解准确率也有较大幅度提升,在感知智能与认知智能技术均取得突破的背景下,行业也将迎来快速发展期。

正是由于图像识别、语音识别以及语义理解技术的重大突破,大量人工智能应用开始能够商业化。我们判断人工智能有三波浪潮:

第一波

以机器视觉为核心的各类应用,当前该领域应用商业化已处于快速推进阶段。

第二波

以智能客服为代表的服务机器人,包括智能客服、车载与电视助手以及各种服务机器人,经过前期的产品打磨体验提升以后已处于商业化普及的前期快速渗透阶段。

第三波

以Watson为代表的能够提供垂直领域深度咨询的系统,包括深度咨询系统、手机助手以及家庭助手,这类应用国外已出现相应明星产品,国内势起指日可待,最后才是能学习会思考的类人机器人,即强人工智能。

从我们产业链调研情况看,第一波的业务与应用技术上已经成熟,已处于商业快速推进业绩兑现期。智能客服、车载与电视助手以及各种服务机器人体验已能够满足用户要求,处于商业化前期渗透阶段。我们认为服务机器人或将引领人工智能第二波浪潮到来。

图表3:本轮人工智能产业浪潮可分为三个阶段,或将迎来第二波

数据来源:凯石基金

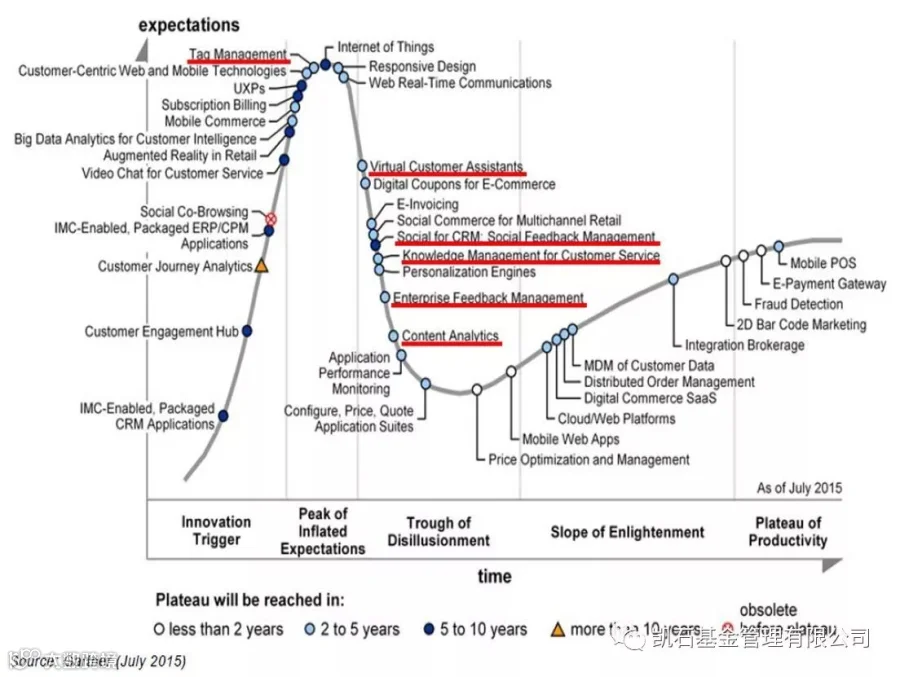

从2015年 Gartner技术成熟度曲线也能看出智能客服(VCA)、服务机器人技术已经趋于成熟,已经处产业化前期。

图表4:2015年Gartner技术成熟度曲线

数据来源:凯石基金

本篇文章是人工智能行业深度研究报告的第三部分,后续继续为您带来前沿发展,敬请期待。

凯石基金将坚持以产业研究为核心的投研发展模式。传承原有私募基金的精准研究能力及投资理念,专注产业价值和产业逻辑研究,坚持和提升主动管理能力。构建全新的贯穿产业研究到投资的完整体系,强调研究支持体系的专业化、深度化及前瞻性。打造投资经验丰富、责任意识强烈及投资风格鲜明的投资和研究团队。

免责条款

本报告仅供参考,不构成任何投资建议或承诺。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。