在部分板块连续上涨,并叠加中美贸易战升级后,A股4月下跌明显,而其中代表着创新经济的创业板更是下跌惨重。凯石基金FOF团队根据经济基本面、资金面、政策面、国际面、汇率、市场面6个维度对股市和债市进行回顾和展望。

四

月

回

顾

市场数据回顾:

国内市场 2018.04.01-2018.04.30 |

||

指数名称 |

收盘 |

区间涨幅 % |

上证综指 |

3,082.23 |

-2.73 |

沪深300 |

3,756.88 |

-3.63 |

中小板指 |

6,998.77 |

-5.98 |

创业板指 |

1,805.60 |

-4.99 |

中债总净价 |

113.82 |

1.10 |

中债企业债总净价 |

115.17 |

1.17 |

中债国债总净价 |

78.54 |

0.69 |

中证转债 |

293.21 |

-0.22 |

海外市场 2018.04.01-2018.04.30 |

||

指数名称 |

收盘 |

区间涨幅 % |

纳斯达克指数 |

7,066.27 |

0.04 |

标普500 |

2,648.05 |

0.27 |

道琼斯工业指数 |

24,163.15 |

0.25 |

恒生指数 |

30,808.45 |

2.38 |

日经225 |

22,467.87 |

4.72 |

泛欧斯托克600 |

385.32 |

3.90 |

美债收益率-10Y |

2.96 |

14.00 |

法债收益率-10Y |

0.819 |

6.70 |

德债收益率-10Y |

0.58 |

3.00 |

其他 2018.04.01-2018.04.30 |

||

指数名称 |

收盘 |

区间涨幅 % |

美元指数 |

91.84 |

2.06 |

人民币指数 |

120.26 |

0.31 |

COMEX黄金 |

1,316.10 |

-1.02 |

NYMEX原油 |

68.57 |

5.64 |

数据来源:凯石基金、Wind

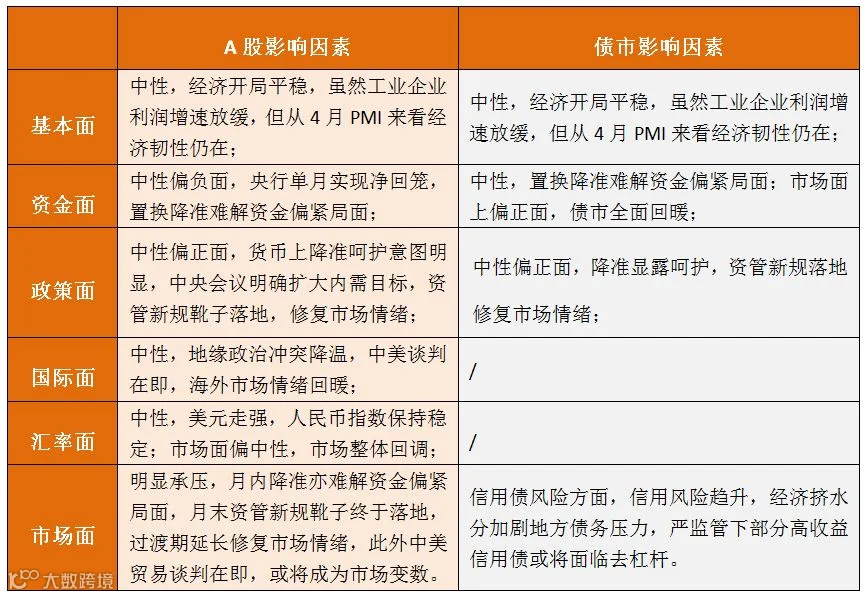

1季度GDP同比增速6.8%,较去年3、4季度持平,低于去年全年6.9%。需求端,投资和出口双双回升,消费基本持平,贡献占比而言,消费贡献率超过7成。生产端,工业增速上升,服务业增速下降,但服务业增速仍然高于工业。展望未来,考虑到社融收缩明显,2018年的经济承压。

4月官方制造业PMI为51.4,为6年同期最高值。非制造业继续扩张,中国非制造业商务活动指数为54.8%,比上月上升0.2个百分点,非制造业总体继续保持扩张态势。

央行4月净回笼资金800亿元,降准难解资金面紧张局面。股市资金稳中趋降,南下资金流出北上资金流入。

两融余额方面,截至4月26日,融资融券余额为9913.93亿元,较上月末的10008.90亿元下降近100亿元,股市资金稳中趋降;截至4月20日当周新增投资者数量为26.37万户,呈现放缓态势。

南北向资金方面,4月港股通净流出2.86亿元,陆股通净流入22.74亿元,资金南下动力不足,北上资金开始加码布局A股市场。

宏观数据 |

|

项目 |

数据 |

实体经济 |

|

1季度GDP同比(%) |

6.8 |

4月制造业PMI |

51.4 |

4月非制造业PMI |

54.8 |

3月外汇储备(亿美元) |

31,428.20 |

3月CPI:同比(%) |

2.10 |

3月PPI:同比(%) |

3.10 |

3月M0:同比(%) |

6.00 |

3月M1:同比(%) |

7.10 |

3月M1:同比(%) |

8.20 |

3月社融规模:当月值(亿元) |

13,300.00 |

市场流动性 |

|

两市融资余额(亿元) |

9,913.93 |

投资者账户(万户) |

26.37 |

汇率 |

|

人民币在岸即期汇率(CNY) |

6.3439 |

数据来源:凯石基金、Wind |

|

政策面:

4月17日,央行下调部分金融机构存款准备金率以置换中期借贷便利,释放4000亿资金。

4月23日,中共中央政治局召开会议,提到了信贷、股市、债市、汇市和楼市五个市场健康发展。

4月27日,央行等联合发布《关于规范金融机构资产管理业务的指导意见》,《意见》将过渡期从2019年6月30日延长至2020年底。

多项政策5月起开始实施:内地和香港两地股市互联互通额度扩大四倍。港交所新制定的《新兴及创新产业公司上市制度咨询总结》正式生效,港交所将对新兴的三类公司放开限制:同股不同权结构公司、未有收入生物科技类公司以及将港交所作为第二上市地的公司。上市制度改革有利于未来港股市场和相关企业健康发展。

朝韩首脑会晤,半岛局势取得历史性突破。美国总统特朗普4月30日发推文表示,正考虑在朝韩边境的“和平之家”与朝鲜领导人金正恩会面。美债利率一度突破3%,多数美股一季度业绩超预期。

贸易摩擦持续,美国司法部对华为展开调查,中美谈判将于5月3日-4日进行。中美贸易摩擦或将在双方谈判后达成阶段性共识,但其间是否会再次发生具体领域的摩擦还需要继续关注。

美国股市震荡微升,亚太、欧洲市场上涨,黄金下跌,原油大涨。

美元月末走强,人民币指数保持稳定。在近2个月的盘整之后,4月最后一周美元显著走强,最终报收91.84。欧央行没有对未来政策路线表示明确指引,以及对短期经济趋弱的讨论是的欧元承压,进一步推动美元走强。

全月来看,人民币指数保持稳定,涨跌幅为0.31%,收报120.26点。

在部分板块连续上涨后,叠加中美贸易战升级,A股4月下跌明显,而其中代表着创新经济的创业板更是下跌惨重。4月全月,沪深300、中小板指、创业板指涨跌幅分别为-3.63%、-5.98%、-4.99%。

主题方面,工程机械指数(3.17%)、生物科技指数(2.66%)、软饮料指数(2.23%)表现相对较好;行业方面,医药行业(0.42%)一枝独秀。

利率债 2018.04.01-2018.04.30 |

||

名称 |

收益率(%) |

涨跌(BP) |

1年期国债 |

2.9965 |

-32.56 |

10年期国债 |

3.6217 |

-11.90 |

1年期国开债 |

3.7663 |

-24.52 |

10年期国开债 |

4.4165 |

-22.92 |

信用债 2018.04.01-2018.04.30 |

||

名称 |

收益率(%) |

涨跌(BP) |

AAA企业债-1Y |

4.4257 |

-32.41 |

AAA企业债-10Y |

4.9555 |

-34.02 |

AA企业债-1Y |

4.9457 |

-20.41 |

AA企业债-10Y |

5.6555 |

-24.02 |

AAA城投债-1Y |

4.5897 |

-33.35 |

AAA城投债-10Y |

5.1221 |

-34.01 |

AA城投债-1Y |

4.9797 |

-25.35 |

AA城投债-10Y |

5.8421 |

-23.01 |

一级市场 2018.04.01-2018.04.30 |

||

债券类型 |

发行只数 |

总额(亿) |

国债 |

13 |

3,251.00 |

政策银行债 |

61 |

3,741.78 |

同业存单 |

1,993 |

14,103.20 |

地方政府债 |

65 |

3,017.88 |

金融债(除政策银行债) |

50 |

1,821.00 |

企业债 |

47 |

331.20 |

短期融资券 |

319 |

3,102.60 |

中期票据 |

228 |

2,520.50 |

公司债 |

182 |

1,631.28 |

定向工具 |

82 |

590.10 |

资产支持证券 |

139 |

1,877.55 |

可转债&可交换债 |

7 |

48.08 |

数据来源:凯石基金、Wind

一级市场方面,供给维持相对高位。上周公开发行了利率债(不包括地方政府债)共74只合计6992.78亿,维持在月发行数量高位。二级市场方面,债市全面上涨,利率债尤其亮眼,转债下跌。指数方面,中债总净价上涨1.10%,中债国债总净价上涨1.17%,中债企业债总净价上涨0.69%。中证转债指数下跌0.22%。

五五

月

展

望

展望后市,影响A股和债市的几大因素方面:

一方面创业板指数自今年2月份反弹幅度较大,而沪深300指数从今年1月底高点到现在回调幅度也近15%,风格差短期演绎的比较剧烈,短期价值风格有反弹的需求,但可能受制于短期市场调整难以表现,而创业板虽然4月下跌较多,但其中长期逻辑并未打破,调整更可能是短期阶段性的机会。

总体来说,月内降准政策面利好,并迅速继而引发资金面、市场面反应,债市迎来单日迅速回暖,但短期上涨迅猛,实际仍偏紧的资金面也引发随后的回调。

此外,资管新规终于落地,征求意见稿中强调的内容依旧未做明显改变,过渡期延长一年半至2020年底,显露出四部委对稳定金融市场的重视,有利于修复市场情绪。

长期来看,基本面回落支撑债市,且随着全球贸易摩擦和权益市场波动,债券配置价值明显。

免责条款

报告仅供参考,不构成任何投资建议或承诺。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。