9月8日,证监会正式发布《关于修改<证券发行与承销管理办法>的决定》(证监会令135号)。本次修改旨在解决可转债和可交换债发行过程中产生的较大规模资金冻结问题,将资金申购改为信用申购,于9月8日发布施行。

按照新规,可转债和可交换债发行方式调整后,参与网上申购的投资者申购时无需预缴申购资金,待确认获得配售后,再按实际获配金额缴款;参与网下申购的投资者申购时无需预缴申购资金,按主承销商的要求单一账户缴纳不超过50万元的保证金,待确认获得配售后,再按实际获配金额缴款。此外,可交换债的网上发行由时间优先的配售原则调整为采用摇号中签方式进行分配。

凯石基金投资团队负责人李广瑜认为,新规将带来以下三方面影响:

1) 供给提速

目前转债拟发行预案金额已达3000亿元,数量超过100只。新规实行后,可转债和可交换债的发行不会再冻结大额资金,可基本消除原资金申购方式对货币市场和债券市场的冲击,预计可转债的发行将会迎来一波高潮。

附1:2017年以来证监会已批准可转债发行名录(截止2017.09.15)

数据来源:Wind资讯

2) 对转债市场的影响

目前二级存量的平均转股价值是87元,对应平均转股溢价率35%。存在高溢价的原因就在于供给量非常少,截止9月15日,市场上二级转债存量只有32只,余额共1000亿。但月成交量只有100亿左右,而且分布非常不均匀,超过市场50%的余额和成交量集中于5只金融和机械制造业转债。为数不多的选择空间以及狭小的可交易量,导致大部分转债的估值非常容易剧烈波动。供给加速后,从中长期来看,对转债市场的健康发展是有重要的作用。

3) 对参与机构来说

极度不平衡的流动性和行业分布,导致机构配置上只能选择几个金融和机械制造的转债,即便是专业的转债投资机构,也无法根据自己的判断,在转债市场上找到合适的品种,而且低流动性和超高溢价已经使盈利空间蚕食殆尽。新规的出台,从中长期来看,更健康的转债市场能让参与机构有更多的空间来体现投研能力和策略的特色。

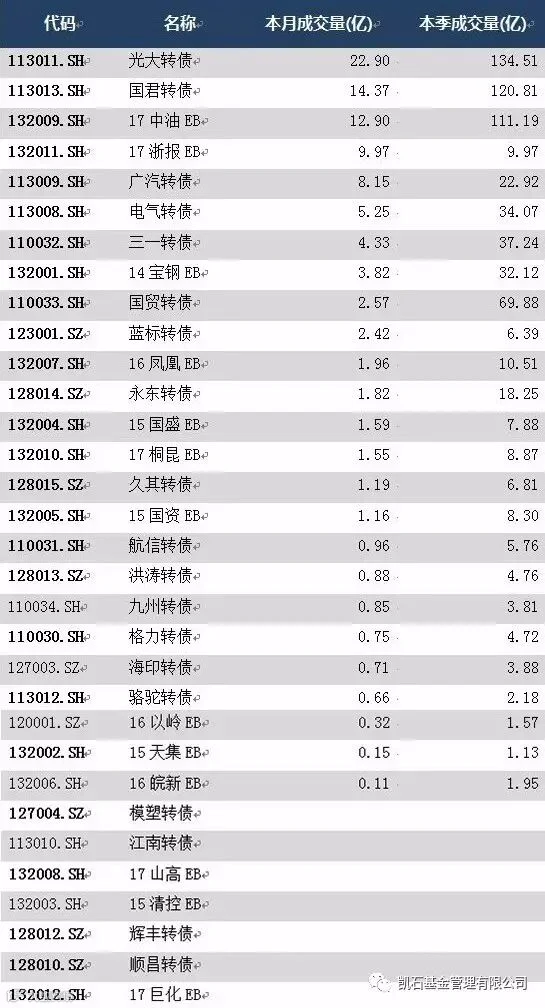

附2:可转债本月成交量及本季度成交量列表(截止2017.09.15)

数据来源:wind资讯

数据来源:wind资讯

总体看来,新规提高了转债的供给量,使得转债市场的结构更趋合理,市场深度将明显提高。从中长期来看,对转债市场有非常积极的推动作用。