2019年初始,市场情绪依然偏弱。虽然近期政策频出,货币政策强调合理充裕松紧适度,更大规模减税降费,但市场对政策短期快速起效显然还有所怀疑。凯石基金FOF团队,根据经济基本面、资金面、政策面、国际面、汇率、市场面6个维度,对股市和债市进行了回顾和展望。

数据回顾:

国内市场 2018.12.01-2018.12.31 |

|||

指数名称 |

收盘 |

区间涨幅 % |

|

上证综指 |

2493.90 |

-3.64 |

|

沪深300 |

3010.65 |

-5.11 |

|

中小板指 |

4703.03 |

-7.56 |

|

创业板指 |

1250.53 |

-5.93 |

|

中债总净价 |

117.55 |

0.83 |

|

中债企业债总净价 |

118.32 |

1.02 |

|

中债国债总净价 |

79.43 |

0.16 |

|

中证转债 |

279.60 |

-1.85 |

|

海外市场 2018.12.01-2018.12.31 |

|||

指数名称 |

收盘 |

区间涨幅 % |

|

纳斯达克指数 |

6635.28 |

-9.48 |

|

标普500 |

2506.85 |

-9.18 |

|

道琼斯工业指数 |

23327.46 |

-8.66 |

|

恒生指数 |

25845.70 |

-2.49 |

|

日经225 |

20014.77 |

-10.45 |

|

泛欧斯托克600 |

337.65 |

-5.55 |

|

美债收益率-10Y |

2.69 |

-32.00BP |

|

法债收益率-10Y |

0.7100 |

2.40BP |

|

德债收益率-10Y |

0.2500 |

-8.00BP |

|

其他 2018.12.01-2018.12.31 |

|||

指数名称 |

收盘 |

区间涨幅 % |

|

美元指数 |

96.07 |

-1.16 |

|

人民币指数 |

114.33 |

1.00 |

|

COMEX黄金 |

1284.70 |

4.41 |

|

NYMEX原油 |

45.81 |

-10.96 |

|

数据来源:凯石基金、wind

12月PMI低于临界值,经济下行压力凸显。国家统计局31日数据显示,2018年12月份,中国制造业采购经理指数(PMI)为49.4%,比上月回落0.6个百分点,低于临界点,制造业景气度有所减弱。制造业企业用工量有所减少,出口新订单和新出口订单均创新低,经济下行压力增大。

12月非制造业PMI报53.8,建筑业商务活动指数是亮点。国家统计局31日数据显示,2018年12月份,中国非制造业商务活动指数为53.8%,比上月上升0.4个百分点。建筑业生产活动有所加快,主要由地产新开工走强贡献。

11月规模以上工业企业利润16年以来首次同比下降。国家统计局27日公布数据显示,11月规模以上工业企业实现利润总额5947.5亿元,同比下降1.8%,是2016年以来首次下降。2018年新增利润主要来源于石油开采、钢铁、建材等行业,随着大宗商品价格下跌,前11个月贡献利润的行业未来也将面临较大压力。

宏观数据 |

||

项目 |

数据 |

|

实体经济 |

||

11月规模以上工业企业利润增长(同比) |

-1.8 |

|

12月制造业PMI |

49.4 |

|

12月非制造业PMI |

53.8 |

|

市场流动性 |

||

两市融资余额(亿元) |

7621.68 |

|

投资者账户(万户) |

21.04 |

|

汇率 |

||

人民币在岸即期汇率(CNY) |

6.8658 |

|

数据来源:凯石基金、wind

两融余额方面,截至12月27日,融资融券余额为7621.68亿元,较上周末的7629.80亿元略有下降。投资者账户方面,截至12月21日当周新增投资者数量为21.04万户,较前值21.21万户有所减少。南北向资金方面,12月港股通流入40.25亿元;陆股通净流入161.42亿元。

全国财政工作会议部署19年财政工作,再次表明19年财政政策将更加积极,推进财税制度改革。中国人民银行货币政策委员会2018年第四季度(总第83次)例会召开,关于货币政策的表述,由第三季度的“稳健的货币政策保持中性,要松紧适度”变为“稳健的货币政策要更加注重松紧适度”。

中央农村工作会议召开,提出要全面深化农村改革,进一步深化农村土地制度改革,创新农业经营方式,完善农业支持保护制度。十三届全国人大常委会第七次会议表决通过了新修改的农村土地承包法。

12月21日,随着特朗普与民主党未能及时就政府新预算案(持续决议案)达成一致,美国政府部分机构被迫关门。截止目前,双方均未显示妥协让步意愿。由于缺乏财政拨款,美国商务部表示在政府关门期间,将暂停公布美国GDP、通胀、个人收入与支出、贸易收支以及新屋销售等数据。

2018年12月29日,国家主席习近平应约同美国总统特朗普通电话,引发外媒高度关注,双方重申为两国贸易战协商找到解决办法的意愿。意大利通过预算案,财政僵局稍缓。

外围股市全线下跌,原油破位暴跌,黄金上涨。12月全球主要指数均收跌。黄金方面,股市下跌避险情绪上升,黄金整体上涨,12月COMEX黄金上涨4.41%。原油在11月下旬大跌盘整后,再次向下突破。12月全月,NYMEX原油跌11.75%报收45.81美元,ICE WTI原油下跌7.73%报收48.72美元。

12月,美元指数下跌1.16%,报收96.07。美元对人民币即期汇率报收6.8658,美元兑离岸人民币汇率报收6.8702;人民币指数上涨1.00%,收报114.33点。月中,“12月远期-离岸即期汇率”18年来首次变负,与9-11月银行远期结售汇签约连续第3个月保持顺差体现出的预期保持一致,表明单边贬值预期已转变,逐渐接受汇率的双向波动。

12月A股高开低走,G20利好刺激月初首日收涨后A股开启下跌模式,上证综指、沪深300、中小板指、创业板指12月涨跌幅分别为-3.64%、-5.11%、-7.56%、-5.93%,12月市场日均成交额仅为2637.04亿元,低于11月的3525.48亿,持续缩量。受带量采购政策叠加辅助用药目录事件影响,医药板块本月领跌。

一级市场方面, 12月公开发行了利率债(不包括地方政府债)共38只合计5342.90亿元。国债发行量尚可,政策性银行债和同存减少,地方政府债大幅缩量。

利率债 2018.12.01-2018.12.31 |

||

名称 |

收益率(%) |

涨跌(BP) |

1年期国债 |

2.6000 |

11.74 |

10年期国债 |

3.2265 |

-12.85 |

1年期国开债 |

2.7500 |

-17.70 |

10年期国开债 |

3.6426 |

-19.30 |

信用债 2018.12.01-2018.12.31 |

||

名称 |

收益率(%) |

涨跌(BP) |

AAA企业债-1Y |

3.5885 |

-4.70 |

AAA企业债-10Y |

4.3281 |

-10.72 |

AA企业债-1Y |

4.1285 |

6.30 |

AA企业债-10Y |

5.5181 |

-10.72 |

AAA城投债-1Y |

3.6624 |

-3.75 |

AAA城投债-10Y |

4.4615 |

-10.72 |

AA城投债-1Y |

3.9324 |

-0.75 |

AA城投债-10Y |

5.3515 |

-9.72 |

一级市场 2018.12.01-2018.12.31 |

||

债券类型 |

发行只数 |

总额(亿) |

国债 |

12 |

3856.60 |

政策银行债 |

26 |

1486.30 |

同业存单 |

2719 |

18910.60 |

地方政府债 |

27 |

638.12 |

金融债(除政策银行债) |

50 |

1507.20 |

企业债 |

62 |

530.5 |

短期融资券 |

231 |

2257.10 |

中期票据 |

155 |

1803.40 |

公司债 |

173 |

1777.07 |

定向工具 |

110 |

851.6 |

资产支持证券 |

414 |

2993.35 |

转债&可交换债 |

13 |

108.81 |

数据来源:凯石基金、wind

二级市场方面,12月初债牛延续,由于资金面收紧和市场预期地方债发行提前至2019年1月,月中债市明显回调;随着央行公开市场投放,资金面转松,叠加上创设TMLF,以及股市下跌避险情绪回升,债市止跌回升。

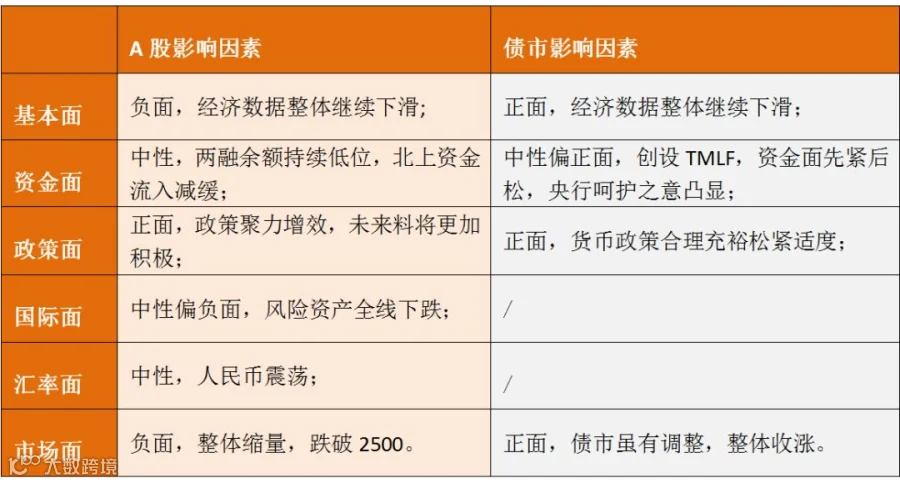

展望后市,影响A股和债市的几大因素方面:

2019年初始,市场情绪依然偏弱,外围方面美联储加息靴子落地,但展望鸽派不足,导致全球风险资产下跌,美国政府关门影响风险偏好;国内方面,假期公布的经济数据夯实经济下行,虽然中央经济工作会议政策频出,货币政策强调合理充裕松紧适度,财政政策强调加力提效,更大规模减税降费,经济强化逆周期调节,但市场对政策短期快速起效,对冲经济风险显然还有所怀疑。但从全年的展望看,A股目前的估值水平已经处在历史底部区域,长期配置的性价比凸显。

中短期来看,债市月中在连续上涨后在资金面边际收紧的环境下发生回调,近期在货币政策风险偏好多重推动下继续上涨,但交易依旧较为拥挤,波动在所难免;长期来看,基本面回落支撑债市,且随着全球贸易摩擦和权益市场波动,美联储释放加息放缓信号也打开债市上涨空间,债券配置价值明显。

免责条款

报告仅供参考,不构成任何投资建议或承诺。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。