7月市场先涨后跌,中上旬万得全A震荡上涨,进入下旬转头下跌。政策放松助力银行、基建上涨,事件发酵拖累医药表现。凯石基金FOF团队根据经济基本面、资金面、政策面、国际面、汇率、市场面6个维度对股市和债市进行回顾和展望。

七

月

回

顾

国内市场 2018.07.01-2018.07.31 |

||

指数名称 |

收盘 |

区间涨幅 % |

上证综指 |

2876.40 |

1.02 |

沪深300 |

3517.66 |

0.19 |

中小板指 |

6352.48 |

-1.93 |

创业板指 |

1561.26 |

-2.83 |

中债总净价 |

115.40 |

0.68 |

中债企业债总净价 |

116.14 |

0.31 |

中债国债总净价 |

78.45 |

0.93 |

中证转债 |

285.21 |

3.05 |

海外市场 2018.07.01-2018.07.31 |

||

指数名称 |

收盘 |

区间涨幅 % |

纳斯达克指数 |

7671.79 |

2.15 |

标普500 |

2816.29 |

3.60 |

道琼斯工业指数 |

25415.19 |

4.71 |

恒生指数 |

28583.01 |

-1.29 |

日经225 |

22553.72 |

1.12 |

泛欧斯托克600 |

391.61 |

3.07 |

美债收益率-10Y |

2.96 |

13.0BP |

法债收益率-10Y |

0.73 |

8.2BP |

德债收益率-10Y |

0.43 |

4.0BP |

其他 2018.07.01-2018.07.31 |

||

指数名称 |

收盘 |

区间涨幅 % |

美元指数 |

94.54 |

0.02 |

人民币指数 |

113.54 |

-3.17 |

COMEX黄金 |

1,232.90 |

0.22 |

NYMEX原油 |

68.42 |

-7.90 |

数据来源:凯石基金、Wind

经济面

制造业与非制造业PMI均回落

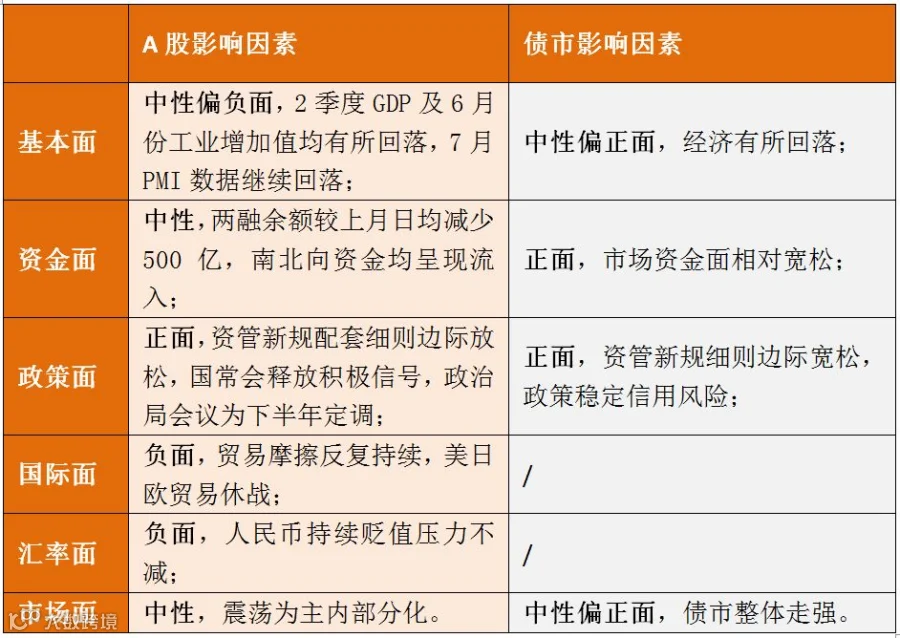

2018年7月份,制造业PMI为51.2%,比上月回落0.3个百分点,高于临界点,制造业继续保持增长态势。中国非制造业PMI为54.0%,比上月回落1.0个百分点,连续11个月保持在54.0%及以上的较高景气区间,表明非制造业继续保持较快增长。伴随着近期政策基调的积极转向,基建投资等的增速未来有望回升,生产与需求快速回落状态有望缓解。

宏观数据 |

|

项目 |

数据 |

实体经济 |

|

官方制造业PMI(%) |

51.2 |

官方非制造业PMI(%) |

54.0 |

财新制造业PMI(%) |

50.8 |

市场流动性 |

|

两市融资余额(亿元) |

8,923.09 |

投资者账户(万户) |

24.71 |

汇率 |

|

人民币在岸即期汇率(CNY) |

6.8255 |

数据来源:凯石基金、Wind

资金面

市场利率大幅下行

资金面仍维持宽松局面

7月央行公开市场操作净回笼资金80亿元,其中逆回购到期12000亿元,逆回购投放6200亿元,MLF投放6905亿元,到期1885亿元,国库现金定存到期800亿,投放1500亿。两融余额跌破9000亿,南北向资金均呈现净流入,7月港股通净流入38.70亿元,陆股通净流入284.76亿元。

政策面

国常会释放积极信号

政治局会议定风向

在7月23日国务院常务会议提出“积极财政政策要更加积极”与“保持适度的社会融资规模和流动性合理充裕”之后,市场对于下半年财政刺激与货币宽松的预期快速升温。此次国常会释放积极信号,但不意味着全面宽松与大水漫灌,有助于缓解信用危机和融资困难问题,对经济平稳运行有重大意义。

7月31日,中共中央政治局会议召开,确定了下半年经济工作的基本风向,积极的财政政策和稳健的货币政策将共同发力保证经济平稳运行,本次政治局会议将有助于稳定金融市场情绪,控制相关风险,为下半年工作提供良好的政策环境。

国际面

美欧日贸易停战

股市普遍上涨,黄金原油下跌

7月25日美欧双方达成朝着“零关税、零非贸易壁垒和非汽车类工业产品零补贴”方向努力的美欧贸易“停战”协议。

全球股市普遍上涨,黄金四连跌,原油大幅下跌。美股二季度业绩披露已经过半,目前标普500指数成分股中共有263家公司披露业绩,据彭博统计,除能源板块外,所有板块公司业绩均好于预期。黄金方面,连续第四个月下跌,为2013年以来连跌月数最长的一次。

汇率面

人民币贬值趋势持续,压力仍在

二季度美国GDP数据强劲,美联储将于美国东部时间3日下午公布利率决策,预计将再度确认逐步加息路径,多种因素使得美元维持涨势。中美贸易战持续发酵并将长期影响市场,人民币贬值趋势持续,按31日收盘来看,美元对人民币即期汇率报收6.8255,短期汇率波动仍将维持较大水平,压力仍在。

A股市场面

市场先涨后跌,价值重新占优

7月中上旬万得全A震荡上涨,进入下旬转头下跌。政策放松助力银行、基建上涨,事件发酵拖累医药表现。资管新规边际放松,允许银行理财投资非标资产,引发月内金融股特别是银行股强势上涨;受长生生物疫苗事件影响医药板块整体承压,并对创业板指造成压力。而人民币贬值压力也使得航空板块收到较大影响。指数方面,全月上证综指、沪深300、中小板指、创业板指涨跌幅分别为1.02%、0.19%、-1.93%、-2.83%,价值指数表现显著优于成长指数。

利率债 2018.07.01-2018.07.31 |

||

名称 |

收益率(%) |

涨跌(BP) |

1年期国债 |

2.8410 |

-31.80 |

10年期国债 |

3.4812 |

0.56 |

1年期国开债 |

2.9901 |

-68.79 |

10年期国开债 |

4.1002 |

-15.40 |

信用债 2018.07.01-2018.07.31 |

||

名称 |

收益率(%) |

涨跌(BP) |

AAA企业债-1Y |

3.6496 |

-89.27 |

AAA企业债-10Y |

4.7104 |

-34.51 |

AA企业债-1Y |

4.3896 |

-104.27 |

AA企业债-10Y |

5.7404 |

-29.51 |

AAA城投债-1Y |

3.9722 |

-66.02 |

AAA城投债-10Y |

4.9228 |

-34.51 |

AA城投债-1Y |

4.7622 |

-71.02 |

AA城投债-10Y |

5.9728 |

-34.51 |

一级市场 2018.07.01-2018.07.31 |

||

债券类型 |

发行只数 |

总额(亿) |

国债 |

14 |

3,408.60 |

政策银行债 |

47 |

2,933.90 |

同业存单 |

1,978 |

12,480.80 |

地方政府债 |

148 |

7,569.54 |

金融债(除政策银行债) |

43 |

1,256.00 |

短期融资券 |

256 |

2,806.60 |

中期票据 |

104 |

1,262.55 |

公司债 |

127 |

1,411.66 |

定向工具 |

34 |

248.60 |

资产支持证券 |

126 |

1,183.73 |

可转债&可交换债 |

13 |

95.45 |

数据来源:凯石基金、Wind

债券市场面

债牛持续,信用利差收窄

短债上涨明显

资管新规的边际放松和国常会的积极信号,都表达出当前去杠杆方式的转变,对信用债市场的稳定有重要意义。

近期部分此前被机构避之不及的3A以下的信用债也重新进入投资者视野,迎来一波收益率下行。

此外,积极的财政需要实际宽松的货币政策配合,市场流动性较为平稳,短端利率债收益率迎来下行。

一级市场方面,供给较上月回升。7月公开发行了利率债(不包括地方政府债)共61只合计6342.50亿元,存单净发行12480.80亿。利率债整体供给较上月有所回升。

指数方面,中债总净价上涨0.68%,中债国债总净价上涨0.31%,中债企业债总净价上涨0.93%。中证转债指数上涨3.05%。

八

月

展

望

展望后市,影响A股和债市的几大因素方面:

A股

短期展望

美国经济的强劲表现赋予美元上涨动能,中美贸易战愈演愈烈加剧人民币贬值压力,而随着美欧日三国贸易休战,外部环境面临的不确定性增加。国内信用风险的暴露和经济数据的回落也加剧内部压力。

内外交困的局势下,政策层面已经作出调整和应对,首先是资管新规配套细则的边际放松,已经显示出去杠杆“一刀切”方式的微妙转变,接着国常会释放积极信号,强调实施积极财政政策和稳健的货币政策,并加大对基建等项目的支持力度,有利于经济平稳运行。

月末政治局会议重磅定调,部署下半年经济工作,为后续工作的开展提供更为稳定友好的政策环境。当前时点,市场仍然在磨底过程,政策底已经初步显现,而经济底尚未确定,投资者观望情绪较浓,做多情绪较弱,市场缺乏主线。

短期市场依然在一片漆黑中难寻方向,但正如我们前期报告所言,只要稍微拉长一点时间看,当前市场无论是从整体估值还是从相对的位置而言都处在较低位置,相对安全。

债市

短期展望

大趋势上伴随经济下行信用风险趋升,但信用债持续承压叠加去杠杆边际宽松对紧信用会有所缓解,短期优质信用债或迎来投资机会。

总体来说,前期反复提及的信用债投资机会在兑现,市场对于债市的担忧核心在于信用债违约方面,信用利差的明显走扩是危险同样也是机遇,资质较好的信用债同样遭受到错杀,迎来修复性投资价值。

期限上看,积极的财政政策要更加积极,长端利率受制约,短债配置价值高于长债,理财新规可能导致银行会尝试增加货基型产品和封闭式定开产品,短债迎来配置需求。

长期来看,基本面回落支撑债市,且随着全球贸易摩擦和权益市场波动,债券配置价值明显。

免责条款

报告仅供参考,不构成任何投资建议或承诺。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。