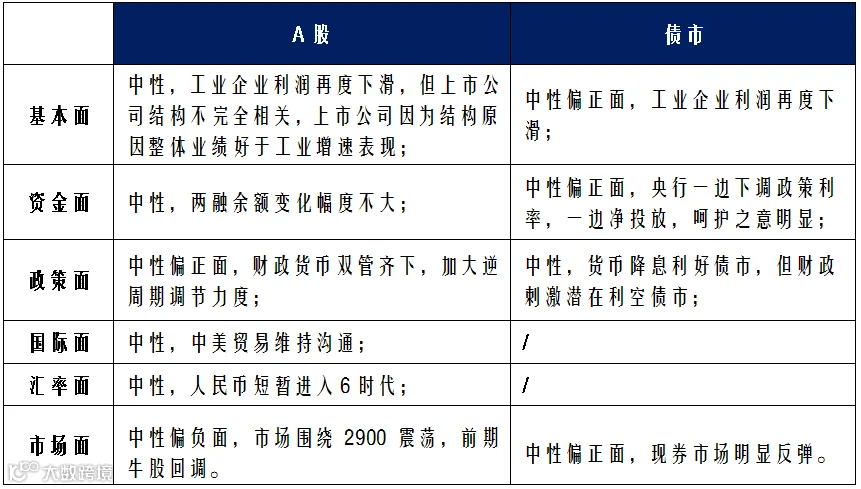

经济面

工业企业利润再度下滑,

但上市公司结构不完全相关。

工业企业利润再度下滑,内部分化,汽车、化学继续拖累。2019年1-10月份,全国规模以上工业企业利润总额同比下降2.9%,其中,10月份工业企业利润同比下降9.9%,降幅比9月份-5.3%有所扩大,主要受工业品出厂价格降幅扩大、生产销售增长放缓等因素影响。高技术制造业、战略性新兴产业和装备制造业利润增长加快为主,11个行业减少。但上市公司结构不完全相关,上市公司因为结构原因整体业绩好于工业增速表现。

资金面

央行降息利率下行,

MSCI扩容北上资金大幅流入。

央行下调政策利率,货币利率下行。11日5日,央行下调MLF利率5BP;11月18号,央行下调OMO利率5BP;11月20日,央行下调MLF利率5BP;前期市场在猪价快速上涨的背景下担心货币政策边际收紧,央行多管齐下稳定市场预期,打消紧缩担忧,表明稳经济是政策底线,受此影响,利率有所下行。

公开市场操作方面,本月净投放1565亿元。货币利率方面,在央行连续投放和调节下,整体下行;近一月R001较上期下行27.66BP,R007较上期下行10.87BP;DR001较上期下行28.69BP,DR007较上期下行12.46 BP。

MSCI扩容北上资金近一月净流入资金597.67亿元。截至11月28号,两融余额为9660.65亿元,依旧维持今年相对高位。

政策面

专项债提前下达支持基建,

加大逆周期调节力度。

专项债提前下达支持基建。27日,财政部决定下达2020年部分新增专项债额度1万亿。参照该比例,20年Q1可能发行额为8200亿元,较同期增加1540亿元,总体新增额度高于去年。要求新增额度不得用于土储和棚改,基建占比将会大幅提升,20年Q1对基建的拉动将显著高于19年Q1。

国际面

美股连创历史新高,

中美贸易保持密切沟通。

汇率面

人民币汇率短暂进入6时代。

A股市场面

市场围绕2900震荡,

月末周期发力引领市场。

债券市场面

央行下调政策利率,债市收涨。

A股展望

本月来看

最大的变化为政策面,货币政策上实施了降息操作,财政政策上提高专项债额度欲加大逆周期调节力度;市场最大的变化便是前期涨幅较高的板块回调,而滞胀的周期板块发力。

债市展望

本月来看

免责条款