市

场

展

望

短期来看,开年以来市场迎来大幅调整,美债上行及加息预期带来的负面冲击叠加春节前资金谨慎观望的态度,市场成交也明显清淡,行业和风格呈现普跌,其中以创业板跌幅最大,而市场此前关注较少的银行地产则表现出明显的抗跌性。中期来看,市场或继续震荡,但行业盈利能力强和政策导向利好的板块将是中长期市场反弹的方向。

债市顺势操作,调整也是机会

市

场

回

顾

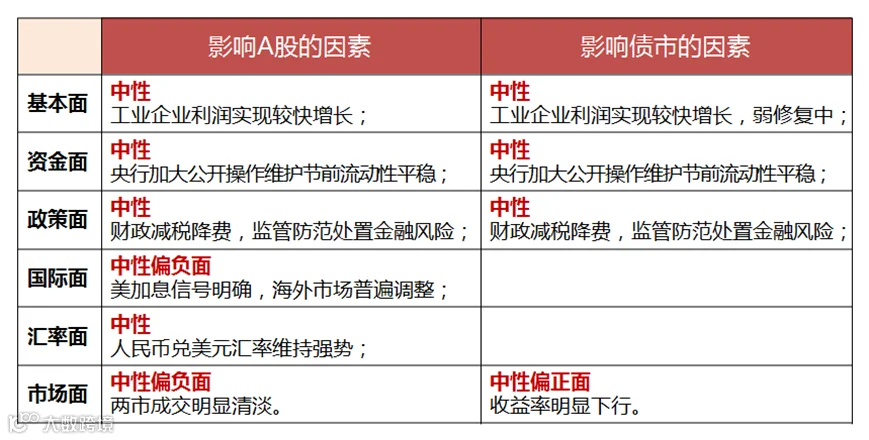

经济面

工业企业利润实现较快增长

资金面

央行加大公开市场逆回购力度

政策面

财政继续减税降费,防范金融风险

2022年货币信贷工作会议召开。会议要求,各银行业金融机构要坚持“稳字当头、稳中求进”,准确把握形势变化,积极应对多重挑战,落实好稳健的货币政策要灵活适度的总要求,为首都经济发展预期目标顺利实现提供有力支撑。一是把保持信贷总量增长的稳定性作为当前信贷工作的首要任务。二是精准发力重点领域和薄弱环节金融服务。三是着力推动绿色低碳金融发展。四是准确把握和执行好房地产金融审慎管理制度。

银保监会2022年工作会议召开。会议强调,要努力促进国民经济良性循环。按照稳字当头、稳中求进的要求,全力支持稳定宏观经济大盘。合理增加融资供给,做好“十四五”规划重点领域和重大项目融资保障。支持适度超前开展基础设施投资。稳妥处置金融领域风险,坚决守住不发生系统性金融风险的底线。压实各方责任,有序推进高风险金融机构处置。妥善应对不良资产反弹。坚持房子是用来住的、不是用来炒的定位,持续完善“稳地价、稳房价、稳预期”房地产长效机制,因城施策促进房地产业良性循环和健康发展。持续拆解高风险影子银行,全面落实资管新规。严厉打击违法违规金融活动,严肃整治“代理退保”乱象。加快非法集资存案处置,严防风险反弹。会议强调,要坚决防止资本在金融领域无序扩张。

国际面

美加息信号明确,黄金失守1800

加拿大央行将基准利率维持在0.25%不变。1月26日,加拿大央行称将基准利率维持在0.25%不变,符合市场预期。加拿大央行已决定终止其将政策利率维持在有效下限的特别承诺。预计将需要加息,加息的时间和速度取决于实现2%通胀目标的承诺。加拿大12月消费者价格指数CPI触及4.8%,为1991年以来最高。

美国四季度实际GDP年化季环比初值6.9%。美国商务部经济分析局公布,美国四季度实际GDP年化季环比初值6.9%,高于前值2.3%。由于2020年的低基数,美国2021年GDP增长5.7%,是1984年以来的最大增幅。

美联储1月FOMC会议释放明确加息信号。美联储会后宣布,维持0到0.25%的政策利率联邦基金利率目标区间不变,符合市场预期,预计3月如期完成Taper,同时释放了今年3月的下次会议就可能决定开始加息的强烈信号。鲍威尔展现了强硬的鹰派立场,强调了不排除FOMC每次会议都加息的可能,同时需要大规模缩表,以防金融系统崩溃。

美股继续下跌,黄金失守1800,原油继续上涨。美股近一月,受加息预期和美债收益率上行影响,美股继续下跌,道琼斯工业指数、纳斯达克指数、标普500指数的涨跌幅分别为-5.99%、-14.65%和-9.22%。欧洲方面,德国DAX指数、法国CAC40指数、富时100指数近一月涨跌幅分别为-2.27%、-1.81%,2.30%。亚太及新兴市场方面,近一月,恒生指数上涨1.75%;日经225下跌9.10%,孟买SENSEX30指数下跌1.68%。黄金方面,黄金小幅下跌,近一月COMEX黄金下跌0.87%,报收1798.40美元,失守1800。原油方面,IEA上调原油需求预期,近一月ICE布油上涨15.81%,报收90.08美元,突破90大关。

汇率面

人民币兑美元汇率维持强势

人民币兑美元汇率维持强势。截至1月27日,美元兑人民币即期汇率报收6.3645,美元兑离岸人民币汇率报收6.3685,上月二者分别报收6.3730和6.3644。近一月人民币指数上涨0.62%,报收124.7点,美元指数近一月上涨1.64%,报收97.23。9月末以来,人民币汇率与美元指数逐步脱钩,在美元指数整体上涨的背景下人民币强势突破6.4,主因出口强劲导致结汇意愿较强。

人民兑美元在区间内或将震荡。近期,央行货币政策司司长发文表示,让市场供求在汇率形成中发挥决定性作用,增强人民币汇率弹性,发挥汇率调节宏观经济和国际收支自动稳定器功能。影响汇率的因素较多,汇率测不准是必然,双向波动是常态。保持人民币汇率在合理均衡水平上的基本稳定是目标,汇率可能在短期偏离均衡水平,但从中长期来看,市场因素和政策因素会对汇率偏离进行纠正。

市场面

仅银行收涨,创业板领跌

行业普遍下跌,仅银行收涨。近一月行业指数集体下跌,31个申万一级行业仅银行上涨。具体来看表现,银行(3.98%)、煤炭(-4.00%)、房地产(-1.32%)表现相对较好,国防军工(-18.26%)、医药生物(-15.10%)、传媒(-14.94%)表现相对较差。主题方面,微信小程序指数(0.73%)、租售同权指数(-0.07%)、数字货币指数(-0.47%)表现相对较好,盐湖提锂指数(-17.70%)、眼科医疗指数(-17.05%)、云游戏指数(-16.96%)表现相对较差。

债券一级市场方面,利率债供给较上月减少。近一月共发行利率债(不包括地方政府债)76只合计9249.3亿元,其中国债10只合计4660亿元,政策性银行债66只合计4589.30亿元,供给较上周略有减少。地方政府债发行135只合计6420.89亿元,供给明显增加。

债券二级市场方面,收益率明显下行。近一月,受超预期降息和资金配置带动,债券收益率大幅下行。利率债方面:1年期国债下行24.93BP至1.9936%,10年期国债下行4.06BP至2.7348%;1年期国开债下行29.43BP至2.0211%,10年期国开债下行10.34BP至2.9800%。信用债方面:1年期AAA级企业债收益率下行24.86BP至2.4997%,10年期AAA级企业债收益率下行3.22BP至3.6743%;1年期AA级企业债收益率下行20.87BP至2.8475%,10年期AA级企业债收益下行4.22BP至4.5838%。

注:文中所述的近一月,截至日为2022年1月27日。

风险提示 报告仅供参考,不构成任何投资建议或承诺。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。