近期市场反复调整,尤其是5月最后一周,市场呈现明显的防御特征,成交量不断收缩且热点集中在偏消费领域,周期和成长的低迷体现了市场对基本面经济增长和经济转型的担忧。凯石基金FOF团队根据经济基本面、资金面、政策面、国际面、汇率、市场面6个维度对股市和债市进行回顾和展望。

五

月

回

顾

市场数据回顾:

国内市场 2018.05.01-2018.05.31 |

||

指数名称 |

收盘 |

区间涨幅 % |

上证综指 |

3,095.47 |

0.43 |

沪深300 |

3,802.38 |

1.21 |

中小板指 |

7,097.42 |

1.41 |

创业板指 |

1,743.74 |

-3.43 |

中债总净价 |

113.87 |

0.04 |

中债企业债总净价 |

78.06 |

-0.61 |

中债国债总净价 |

115.20 |

0.03 |

中证转债 |

285.60 |

-2.60 |

海外市场 2018.05.01-2018.05.31 |

||

指数名称 |

收盘 |

区间涨幅 % |

纳斯达克指数 |

7,462.45 |

5.61 |

标普500 |

2,724.01 |

2.87 |

道琼斯工业指数 |

24,667.78 |

2.09 |

恒生指数 |

30,468.56 |

-1.10 |

日经225 |

22,201.82 |

-1.18 |

泛欧斯托克600 |

383.06 |

-0.59 |

美债收益率-10Y |

2.83 |

-12BP |

法债收益率-10Y |

0.67 |

-13BP |

德债收益率-10Y |

0.37 |

-23BP |

其他 2018.05.01-2018.05.31 |

||

指数名称 |

收盘 |

区间涨幅 % |

美元指数 |

94.10 |

2.46 |

人民币指数 |

120.11 |

-0.12 |

COMEX黄金 |

1,305.70 |

-0.79 |

NYMEX原油 |

68.23 |

-0.50 |

数据来源:凯石基金、Wind

5月制造业PMI指数51.9 %,生产指数升1个百分点至54.1%,生产需求回升,经济凸显韧性。5月出厂价格指数53.2%,连续两个月位于荣枯线上方。本月价格回升主导下大企业改善更为明显,行业龙头集中度提升逻辑依然未变。

排除季节性扰动后,生产延续了春节后稳中有升的趋势,需求呈现出回升的倾向。维持全年经济稳中略降的判断不变,中长期经济运行的改善尚有待于经济结构调整与经济新动能的强化。

宏观数据 |

||

项目 |

数据 |

|

实体经济 |

||

5月制造业PMI |

51.9 |

|

5月非制造业PMI |

54.9 |

|

4月外汇储备(亿美元) |

31,248.5 |

|

4月CPI:同比(%) |

1.8 |

|

4月PPI:同比(%) |

3.4 |

|

4月M0:同比(%) |

4.5 |

|

4月M1:同比(%) |

7.2 |

|

4月M2:同比(%) |

8.3 |

|

4月新增人民币贷款:当月值(亿元) |

11,800.00 |

|

4月份工业增加值同比(%) |

7.0 |

|

4月份固定资产投资增速累积同比(%) |

7.0 |

|

市场流动性 |

||

两市融资余额(亿元) |

9,891.77 |

|

投资者账户(万户) |

25.16 |

|

汇率 |

||

人民币在岸即期汇率(CNY) |

6.4144 |

|

数据来源:凯石基金、Wind |

||

5月净投放资金3,935亿元,其中逆回购到期12,500亿元,逆回购投放18,800亿元;货币市场利率方面,Shibor7天和3月已经分别下降至2.79%和4.12%,5月资金面整体相对宽松。两融余额方面,4月两融余额持续下降,截至5月31日,融资融券余额为9,891.77亿元;4月港股通净流出17.87亿元,陆股通净流入508.51亿元,北上资金继续加码布局A股市场。

5月财政部和国务院宣布,自2018年7月1日起,降低汽车整车及零部件进口关税,并较大范围下调日用消费品进口关税。

关税调整后,国内企业的竞争压力将有所增大,企业粗放式的经营和品牌粗放管理的时代将渐渐结束,进口产品会进一步提高消费者对于产品和品牌的鉴赏能力,将逼迫企业自身对企业进行管理、产品生产进行转型升级,提升品牌意识,加强质量管理,规范企业行为。

白宫“变脸”再加关税,中美贸易摩擦持续反复。中美双方的贸易战发生的背景是中国经济体从之前占全球2%上升至15%左右,在这种背景之下,贸易战很难避免,可能会“旷日持久”。

美股大涨,道琼斯工业指数、标普500、纳斯达克指数的涨跌幅分别为5.61%、2.87%、2.09%,科技股再次领跑。新兴市场表现一般,黄金原油微跌。

美元指数本月快速上行,全月上行2.46%,至94.10。随着美元指数的上行人民币汇价随着连续下调,整体来看,人民币下行压力依然可控,双向波动格局将会延续。

全月来看,对标一揽子货币的人民币指数保持稳定,涨跌幅为-0.12%,收报120.11点。

市场风格全面转向消费,消费品相关板块均收的不错的涨幅。市场风格方面,价值风格再起,成长周期承压。

全月,沪深300、中小板指、创业板指涨跌幅分别为1.21%、1.41%、-3.43%。

主题方面,软饮料指数、酒类指数、餐饮旅游指数表现相对较好;航天军工指数、发电设备指数、互联网指数表现相对较差。

利率债 2018.05.01-2018.05.31 |

||

名称 |

收益率(%) |

涨跌(BP) |

1年期国债 |

3.15 |

15.23 |

10年期国债 |

3.61 |

-0.88 |

1年期国开债 |

3.87 |

10.83 |

10年期国开债 |

4.43 |

1.03 |

信用债 2018.05.01-2018.05.31 |

||

名称 |

收益率(%) |

涨跌(BP) |

AAA企业债-1Y |

4.50 |

7.42 |

AAA企业债-10Y |

5.09 |

13.34 |

AA企业债-1Y |

5.21 |

26.42 |

AA企业债-10Y |

5.90 |

24.34 |

AAA城投债-1Y |

4.69 |

10.52 |

AAA城投债-10Y |

5.26 |

13.81 |

AA城投债-1Y |

5.26 |

28.52 |

AA城投债-10Y |

6.07 |

22.81 |

一级市场 2018.05.01-2018.05.31 |

||

债券类型 |

发行只数 |

总额(亿) |

国债 |

14 |

3,450.90 |

政策银行债 |

62 |

3,804.30 |

同业存单 |

2,579 |

20,274.60 |

地方政府债 |

71 |

3,552.57 |

金融债(除政策银行债) |

44 |

1,285.70 |

企业债 |

5 |

29.00 |

短期融资券 |

162 |

1,678.00 |

中期票据 |

67 |

853.60 |

公司债 |

89 |

852.36 |

定向工具 |

32 |

262.50 |

政府支持机构债 |

4 |

400.00 |

资产支持证券 |

135 |

862.43 |

数据来源:凯石基金、Wind

5月公开发行了利率债(不包括地方政府债)共41只,同业存单发行20,274.60亿。供给维持在高位,量稳价升,国债发行票面利率连续3个月下行。二级市场方面,信用债频频暴雷,收益率上行债市承压。美债收益率回升叠加国内信用债风险事件频发,债市受到内外因素打压,整体承压,信用利差显著走扩。

六

月

展

望

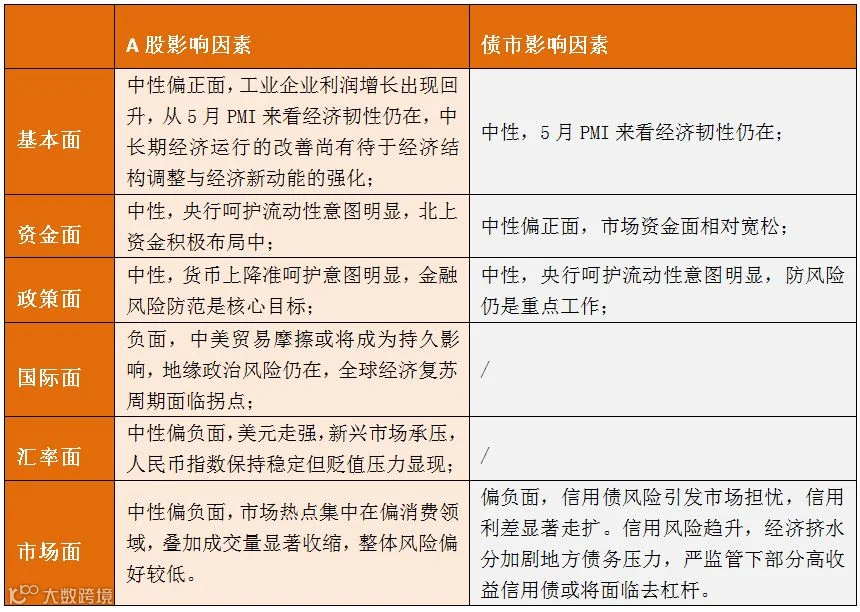

展望后市,影响A股和债市的几大因素方面:

展望6月A股市场

压制市场的负面因素依然存在,贸易战从短期影响演变成持久战、资管新规等去杠杆政策也将持续、全球地缘政治风险和经济复苏拐点风险也在显现,此外,近期美元强势带来的全球流动性收缩风险压力也显现。

从积极的方面思考,经济基本面的数据持续超预期,意味着市场来自基本面的支撑在强化;负面风险集中大量爆发对市场的冲击的边际影响也会下降;估值上,当前市场位置已经接近2月市场底部位置,继续大幅下杀的风险有限。

目前市场对于债市的担忧核心在于信用债违约方面,信用利差的明显走扩是危险同样也是机遇。资质较好的信用债同样遭受到错杀,中长期买点或将出现。长期来看,基本面回落支撑债市,且随着全球贸易摩擦和权益市场波动,债券配置价值明显。

相关热文回顾

免责条款

报告仅供参考,不构成任何投资建议或承诺。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。