回顾2018年,A股价值股折戟,成长股遭遇重创,中美贸易摩擦给股市频频带来脉冲式的扰动和影响。凯石基金FOF团队,根据经济基本面、资金面、政策面、国际面、汇率、市场面6个维度,对股市和债市进行了回顾和展望。

数据回顾:

宏观数据 |

|

项目 |

数据 |

实体经济 |

|

11月CPI:同比(%) |

2.20 |

11月PPI:同比(%) |

2.70 |

11月财新制造业PMI |

50.20 |

11月进出口总额(亿美元) |

4100.8 |

11月外汇储备(亿美元) |

30616.97 |

11月贸易顺差(亿美元) |

447.4 |

市场流动性 |

|

两市融资余额(亿元) |

7726.65 |

投资者账户(万户) |

23.56 |

汇率 |

|

人民币在岸即期汇率(CNY) |

6.8798 |

数据来源:凯石基金、Wind |

|

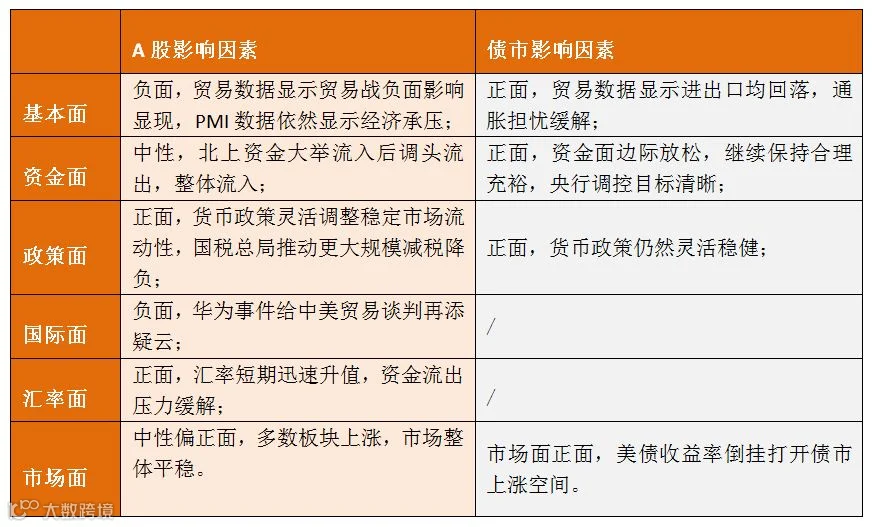

CPI回落,PPI创年内新低。11月份全国CPI数据略低于市场预期,整体受油价和食品价格下跌影响。PPI数据主要受石油化工产业走弱拖累,或将持续回落。

11月财新制造业PMI略好于市场预期。PMI略好于市场预期,就分项数据来看,新订单指数出现明显回升,出口订单指数依然处于低位并向下波动。就业指数仍在收缩区间向下波动,生产指数进一步下行落在了荣枯线上。本月出厂价格指数和投入价格指数均显著回落,与国内大宗商品走弱的情况相一致。

贸易数据不及预期,进出口双双回落。继10月进出口超预期后,11月进出口双双大幅滑落、弱于预期,进口弱化快于出口。出口回落有必然性,因为前期出口增速较高主要是中美互征关税影响下,抢出口以及美国内需较强所支撑,但从订单明显下滑来看,出口增速最终也将逐步回落,不仅是对美国出口,对全球的出口也会因为外需下滑而下降。贸易战扰动或将减弱,贸易数据将更加直接反映全球经济体的供需变化。

央行已连续31个交易日暂停逆回购,续刷空窗期时长新高。10月央行疑似展开“正回购”操作并非指向央行意在收紧,而是“把好货币供给总闸门”,保持流动性合理充裕。资金面在后半月边际收紧,但随着月末财政支出增加,流动性整体趋稳,平稳跨月后资金面边际大幅放松。

两融余额保持平稳,北上资金周内方向转变。上周港股通流出7.03亿元;陆股通大幅净流入125.82亿元,周内首日大幅流入121.41亿元,但后两日转头流出,颓势已现。

央行行长易纲:货币政策需灵活适度。中国人民银行行长易纲日前撰文指出,每一项金融改革的成功推进都离不开良好的经济金融环境。为此,宏观调控尤其是货币政策必须根据经济形势变化灵活适度调整,加强逆周期调控。

国家科技领导小组会议召开,鼓励科技创新。12月6日,中共中央政治局常委、国务院总理、国家科技领导小组组长李克强主持召开国家科技领导小组第一次全体会议,研究国家科技发展战略规划、促进创新开放合作,推动落实赋予科研机构和人员更大自主权政策。

国税总局:推动更大规模的减税降负。国家税务总局网站6日消息,税务部门将在不折不扣落实好已有税收优惠政策的基础上,尽快提出体现更大规模、更具实质性和普惠性的减税降负政策建议,特别是抓紧研究推进增值税等实质性减税、对小微企业和科技型初创企业实施普惠性税收免除的措施,不断提高税收政策执行的精准性、实效性,切实用税收收入的“减”,为企业高质量发展添活力、增动力。

中美贸易再生变,华为事件扰动市场。本来因为G20中美领导人达成共识而有所修复的风险偏好又被迅速挫伤,而与华为相关的产业更是受到重挫。中美贸易短暂的喘息期也充满了不确定性,市场或将对中美贸易战重新评估,短期内风险偏好大幅修复概率极低。

美非农就业数据远低于预期。11月美国失业率为3.7%,与前值持平,为10年来的低点。经济数据偏弱,或将进一步掣肘美联储加息节奏。

外围股市均下跌,黄金原油上涨。华为事件给贸易格局再添变数,市场反应激烈。黄金方面,联储释放加息放缓信号,美元短期走弱给黄金以喘息,上周COMEX黄金上涨2.28%。原油方面,12月7日, OPEC与以俄罗斯为首的非OPEC产油国关于减产达成了协议,将从明年1月份起合计减产120万桶/日,带动了国际油价的走高。

11月外储环比增加,结束三连降。截至11月末,我国外汇储备规模为30617亿美元,较10月末上涨0.3%。外管局新闻发言人表示,11月,我国国际收支继续保持平稳运行态势。受美国货币政策预期变化、国际油价波动等因素影响,主要国家债券价格总体小幅上涨,美元指数震荡微涨。汇率折算和资产价格变动等因素综合作用下,外汇储备规模有所上升。

人民币兑美元短期迅速升值。12月初,此前市场颇为担忧的汇率突然开始迅速升值,几个交易日拉升逾千点。上周,人民币指数上涨0.94%,收报114.27点。从10月银行结售汇逆差缩窄以及远期结售汇再现顺差可以看出跨境资金流动有所改善,资金流出压力有所缓解,短期人民币迅速贬值压力不大。

市场高开后进入调整,A股走出独立行情。上周上证综指、沪深300、中小板指、创业板指涨跌幅分别为0.68%、0.28%、0.80%、0.87%,A股主要指数均上涨,走出独立行情。

带量采购报价致医药板块暴跌。上周,受医药带量采购的报价大幅低于市场预期的事件影响,医药板块尤其是仿制药板块开始暴跌,领跌29个一级行业。

一级市场方面,利率债供给尚可。上周公开发行了利率债(不包括地方政府债)共15只合计1914.4亿元,其中国债5只共1262.80亿,政策银行债10只共651.6亿。本周无地方政府债发行。存单净发行4268.30亿元,与之前水平相近。

利率债 2018.12.03-2018.12.07 |

|||

名称 |

收益率(%) |

涨跌(BP) |

|

1年期国债 |

2.4600 |

-2.26 |

|

10年期国债 |

3.2853 |

-6.97 |

|

1年期国开债 |

2.8490 |

-7.80 |

|

10年期国开债 |

3.7201 |

-11.55 |

|

信用债 2018.12.03-2018.12.07 |

|||

名称 |

收益率(%) |

涨跌(BP) |

|

AAA企业债-1Y |

3.6094 |

-2.61 |

|

AAA企业债-10Y |

4.3565 |

-7.88 |

|

AA企业债-1Y |

4.0394 |

-2.61 |

|

AA企业债-10Y |

5.4565 |

-6.88 |

|

AAA城投债-1Y |

3.6364 |

-6.35 |

|

AAA城投债-10Y |

4.4699 |

-9.88 |

|

AA城投债-1Y |

3.8864 |

-5.35 |

|

AA城投债-10Y |

5.3599 |

-8.88 |

|

一级市场 2018.12.03-2018.12.07 |

|||

债券类型 |

发行只数 |

总额(亿) |

|

国债 |

5 |

1262.80 |

|

政策银行债 |

10 |

651.6 |

|

同业存单 |

727 |

4268.30 |

|

地方政府债 |

0 |

0.0 |

|

金融债(除政策银行债) |

19 |

355.7 |

|

企业债 |

13 |

104.1 |

|

短期融资券 |

69 |

448 |

|

中期票据 |

48 |

380.4 |

|

公司债 |

53 |

233.12 |

|

定向工具 |

22 |

144.3 |

|

资产支持证券 |

69 |

394.01 |

|

转债&可交换债 |

2 |

31.5 |

|

数据来源:凯石基金,Wind

二级市场方面,债牛延续。上周海外美债上涨且5年美债收益率曲线和2年美债收益率曲出现倒挂,叠加此后股市调整导致的避险需求,债券市场持续牛市行情,10年国债和国开债收益率均创下年内新低。

展望后市,影响A股和债市的几大因素方面:

12月月初,市场如期上涨并站稳2600,但好景不长,本来备受期待的贸易缓和期却受华为事件冲击影响,市场开始调整,稍有修复的风险偏好又受到挫伤。在正视贸易战影响的前提下,我们依然要看到国内政策对于市场的呵护,减税取得初步成果,进一步的举措也将不断推出,这个阶段对于市场不宜太过悲观。

中长期看,调整过后的市场依然处在相对安全的布局位置,我们在今年的投资策略中不断提示投资者,市场的波动程度加大,投资上对时点的选择更加重要也更加困难,投资者最好进行分批投资并及时止盈兑现收益,同时可以保留一部分机动仓位,在市场情绪恐慌错杀的时候进行加仓。

上周海外美债上涨且5年美债收益率曲线和2年美债收益率曲出现倒挂,叠加此后股市调整导致的避险需求,债券市场持续牛市行情,10年国债和国开债收益率均创下年内新低。此外,兼具股性和债性的转债或将是易守能攻的品种。

总体来说,长期来看,基本面回落支撑债市,且随着全球贸易摩擦和权益市场波动,债券配置价值明显,美联储释放加息放缓信号也打开债市上涨空间。

免责条款

报告仅供参考,不构成任何投资建议或承诺。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。