A股一扫3月以来的阴霾,4月全月沪指累计上涨3.99%,深成指上涨7.62%,创业板指上涨10.55%。5月行情如何演绎?

凯石基金根据经济基本面、资金面、政策面、国际面、汇率面、市场面六个对市场影响较大的因素,对股市和债市进行回顾和展望。

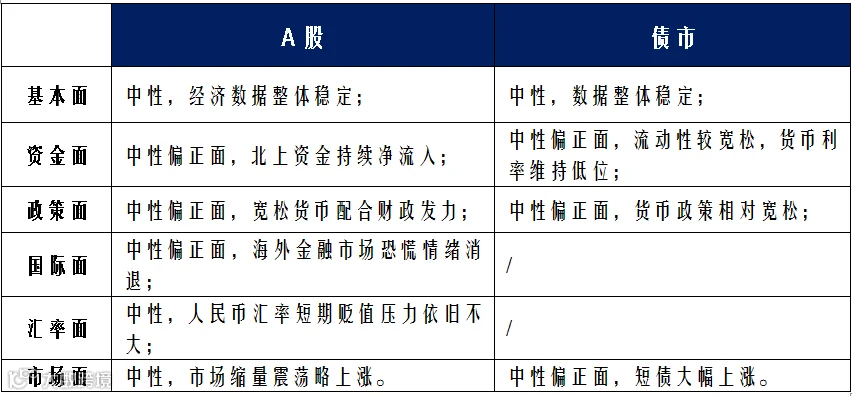

经济面

制造业PMI有所回落,非制造业PMI继续回升

4月份,制造业PMI为50.8%,比上月回落1.2个百分点。制造业生产经营状况较上月继续改善,但扩张力度有所减弱。复工复产持续推进,企业用工量连续两个月增加。大中小型企业均保持复苏态势,部分企业反映市场需求疲软,产品销售面临困难,订单回补尚需时日。国外疫情加速扩散,全球经济活动剧烈收缩,部分制造业企业反映新签订的出口订单锐减,甚至已开工生产的订单被取消。

4月份,非制造业PMI为53.2%,比上月上升0.9个百分点。服务业多数行业业务活动稳步恢复,餐饮业较上月明显回暖,商务活动指数升至60.0%以上。但部分行业复工复产仍然比较滞后,住宿、文化体育娱乐、居民服务等行业商务活动指数连续三个月位于45.0%以下,相关企业生产经营比较困难。

资金面

降准降息实施,南下北上净流入,股市成交缩量

政策面

加大调节稳经济,稳定和扩大汽车消费

李克强4月23日主持召开部分省市经济形势视频座谈会,李克强说,稳住中国经济基本盘,必须加大宏观政策调节力度。要坚定实施扩大内需战略,多措并举促进消费回升,推动线上消费更大发展。扩大有效投资,用好地方政府专项债等政策,带动社会投资,加快补短板惠民生增后劲项目建设。各地要做好项目前期工作,能开工的尽快开工。民生保障方面,经济形势不好的时候,最容易受冲击的就是困难群体。不管财力多么吃紧,都要保障好他们的基本生活。要增加对基层转移支付,确保完成决战决胜脱贫攻坚目标任务,大幅扩围失业保障,实现低保和社会救助应保尽保,用好价格临时补贴机制,力保基本民生。

发改委、工信部、银保监会等11部门发布《关于稳定和扩大汽车消费若干措施的通知》,鼓励金融机构积极开展汽车消费信贷等金融业务,新能源汽车购置补贴政策将延续至2022年底,并平缓2020-2022年补贴退坡力度和节奏,加快补贴资金清算速度。加快推动新能源汽车在城市公共交通等领域推广应用。将新能源汽车免征车辆购置税的优惠政策延续至2022年底。汽车销售数据下滑放缓。乘联会数据显示,4月乘用车市场前四周日均零售3.53万辆,同比增速下降1.6%,较3月的前四周同比下滑42%的增速回暖明显。

国际面

股市大跌后反弹

美国1季度GDP环比增速萎缩至-4.8%,创2008年之后最大跌幅。北京时间4月30日凌晨,美联储宣布将基准利率维持在0%-0.25%区间不变,与此同时将超额准备金利率维持在0.1%不变,符合市场预期。

流动性危机短期缓解,人民币依然在7以上运行

A股市场面

市场小幅震荡,大盘站稳2800

创业板改革并试点注册制方案出炉。

①创业板注册制改革对退市规则予以扩容,包括交易、财务、规范、重大违法退市等不同类型。

②方案明确对新开户投资者实行“10万元资产+2年投资经验”的门槛。已开户投资者签署新的风险揭示书后,可以继续交易创业板股票。

③创业板注册制改革后,存量公司日涨跌幅同步扩至20%。

债券市场面

短债大幅上涨

展望后市,影响A股和债市的几大因素方面:

A股

短期展望

当前A股已经站上2800,市场结构性的高估和结构性的低估并存,结构性机会或胜率更高。结构上弱经济周期相关的消费、医药板块持续性较强,以及受益于稳增长调结构的部分新基建和自主可控表现较好。

疫情影响已经逐步体现在经济、金融数据之中,海外疫情的蔓延也加大了疫情防控的不确定性,经济增长存在着一定压力,此时需要密切关注企业复工节奏和疫情控制结果,国内政策朝着预期的方向发展,而海外疫情也有了拐点迹象,可以适度乐观一点。

中国经济依然处在寻底过程中,将会有一部分公司被淘汰,但也必定会有一部分公司脱颖而出成为核心资产,需要通过扎实的研究去挖掘这类公司,在充满不确定性的市场中拥抱确定性的回报。

债市

短期展望

注:本文“近一个月”截至日为4月29日,特殊说明的除外。

风险提示

报告仅供参考,不构成任何投资建议或承诺。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。