一月A股先扬后抑,倒V走势勉强收涨。二月又有哪些投资机会值得把握?

凯石基金根据经济基本面、资金面、政策面、国际面、汇率面、市场面六个对市场影响较大的因素,对股市和债市进行回顾和展望。

经济面

12月工业企业利润同比增长20.1%

资金面

资金面预期有所转变,互通资金大举南下

货币利率方面,资金利率大幅上行。具体来看,1月R001均值为2.0180%,较上期上行87.89BP,R007均值为2.5314%,较上期上行18.68BP,DR001均值为1.8235%,较上期上行78.30BP,DR007均值为2.1982%,较上期上行21.17BP。

两融余额未能站稳1.7万亿,资金继续大举南下。两融余额方面,截至1月28号,两融余额为16979.89亿元,回落至1.7万亿以下。南北向资金方面,北上资金1月净流入资金374.24亿元;南下资金近一月净流入1128.94亿元,资金继续大举南下。

政策面

货币政策不会过早放弃支持政策

央行马骏:应该永久性取消GDP增长目标。央行货币政策委员会委员马骏出席中国财富管理50人论坛(CWM50)并发言,从今年开始应该永久性取消GDP增长目标,而把稳定就业和控制通货膨胀作为宏观政策最主要的目标。GDP的数字可以作为一个预测,财政部门可以将其作为一个基础来进行财政收支的预测,投资部门可以将其作为基础来预测投资行为,但不应该将其作为考核地方政府官员业绩的指标。

央行马骏:货币政策应适度转向。马骏表示, 2020年前三个季度,我国宏观杠杆率上升25个百分点,是2009年以来升幅最高的一次。此外,去年我国几个主要的股市指数都大幅上升,接近30%,在经济增速大幅下降的情况下出现如此牛市,不可能与货币无关。另外,最近上海、深圳等地房价涨得不少,这些都与流动性和杠杆率的变化有关。去年底的中央经济工作会议提出,2021年要“保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”。这个意思是宏观杠杆率不要再升了,但政策也不能急转弯。

央行易纲:不会过早放弃支持政策。26日,易纲出席达沃斯会议称人民银行去年推出9万多亿元的货币政策支持措施,对小微企业也推出了专项支持政策。货币政策会继续对经济进行支持,也会非常谨慎地关注相关风险,包括坏账的增长、外部情况所带来的影响。货币政策会继续在支持经济复苏、避免风险中平衡,我们确保采取的政策具有一致性、稳定性、一贯性,而不会过早放弃支持政策。

国际面

全球股市涨跌不一,黄金下跌,原油上涨

人民币兑美元汇率保持平稳

人民币汇率维持强势,持续升值或造成出口压力。疫情期间货物贸易顺差扩大,加上中美利差影响造成人民币汇率持续升值,无需担心人民币升值过快,当前汇率依然是基于基本面的,即使后续出现波动,也不会大幅贬值。央行官员马骏公开表示,人民币进一步升值就可能对出口部门产生较为明显的压力,应该积极考虑对适当放松对外汇流出的一些具体管控措施,让一些外汇流出境外,减少人民币升值压力。

A股市场面

A股倒V走势勉强收涨,中小创依旧跑赢

债券市场面

债市下跌,收益率再度上行

一级市场方面,供给较上月明显增多。近一月共发行利率债(不包括地方政府债)46只合计11984.4亿元,其中国债12只合计5740亿元,政策性银行债34只合计6244.40亿元,供给较上月明显增多。地方政府债发行41只合计3623.36亿元;同业存单发行11764.20亿元。公司债发行3425.91亿元。

二级市场方面,债市下跌,收益率再度上行。近一月,受资金面收紧和货币政策预期变化,债市又迎来下跌。

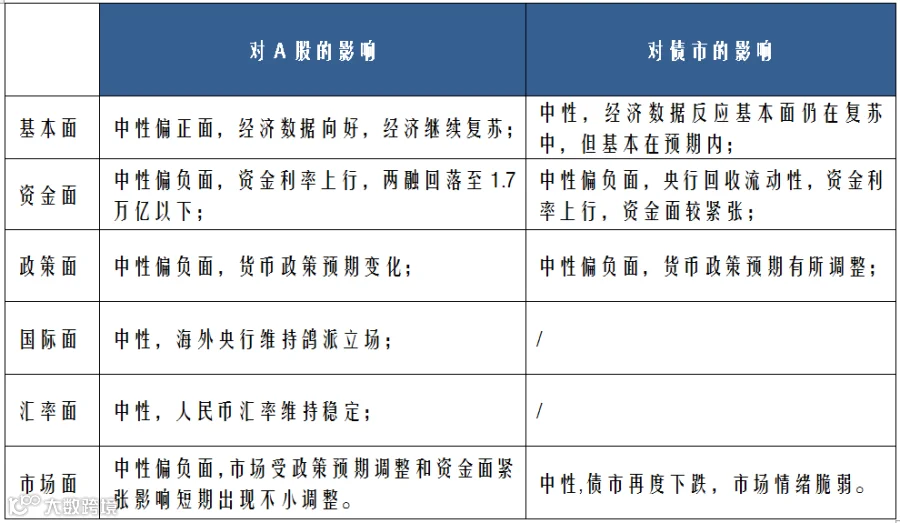

展望后市,影响A股和债市的几大因素方面:

A股

短期展望

债市

短期展望

注:本文“近一个月”截至日为1月28日,特殊说明除外。

风险提示

报告仅供参考,不构成任何投资建议或承诺。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。