今日(4月21日)凯石基金公布旗下产品的2023年第1季度报告。凯石澜龙头经济一年持有期混合基金的基金经理是如何操作的,让我们一起来看看吧。

2023年一季度权益市场呈现普遍上行的局面,上证综指、深证成指及沪深300指数涨跌幅分别为+5.94%、+6.45%、+4.63%。此外,创业板指涨跌幅为+2.25%。具体来看,行情极致演绎,不同行业表现分化明显。各申万一级行业指数中表现相对较好的五个行业包括:计算机、传媒、通信、电子和建筑装饰,变化幅度分别为36.79%、34.24%、29.51%、15.50%和11.19%。

经济方面:据政府工作报告,2023年国内生产总值(GDP)增长目标为5%左右。2023年一季度,经济呈现弱复苏态势。具体来看,2023年1-2月份社会消费品零售总额77067亿元,同比增长3.5%。其中,除汽车以外的消费品零售额70409亿元,增长5.0%。

2023年1-2月,全国规模以上工业企业实现利润总额8872.1亿元,同比下降22.9%。规模以上工业企业实现营业收入19.30万亿元,同比下降1.3%。工业企业利润降低系多重因素导致:第一,利润率下跌形成主要拖累,在企业营收疲弱的情况下,单位成本和费用出现明显抬升,对企业利润形成挤压;第二;需求端偏弱,春节后工业复苏节奏仍然偏慢;第三,出口交货值下降影响出口导向型行业利润。展望后续,随着需求逐步修复,工业企业利润或将见底回升。

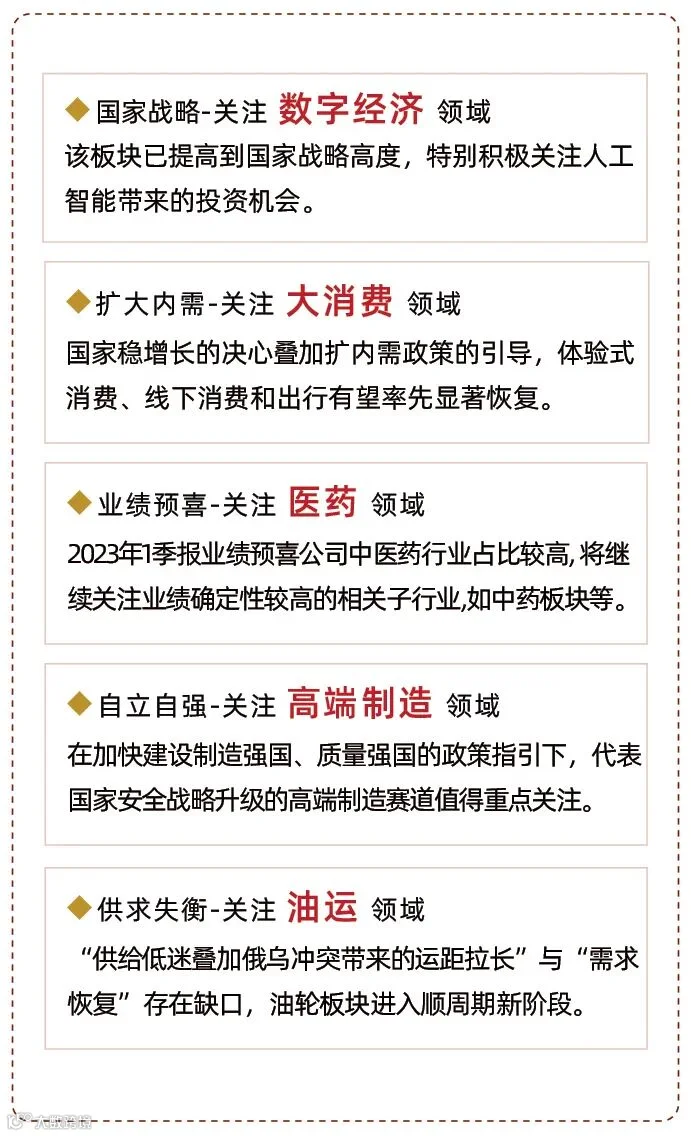

业绩方面:2022年上市公司业绩普遍承压。从现有披露数据看,2022年主板利润增速预计较2021年年报大幅放缓;创业板和科创板的利润增速预计小幅放缓但仍保持在较高水平。其中,科创板2022年营收增速和盈利增速分别为29%和8%,2023年有望迎来业绩拐点。截至3月31日,全部A股上市公司中,有49家公司披露1季报业绩预告,其中41家预喜,业绩预喜率达83.67%。业绩预喜的公司中,电力设备、医药生物、汽车、机械设备行业公司数量较多。从具体业绩增速来看,27家企业净利润增速在20%以上,占比较多的行业包括医药生物、电力设备和汽车。

无风险利率方面:2023年1季度欧美经济下行速度放缓,全球供应链紧张状况缓解。美欧央行继续实施紧缩性货币政策,美元流动性持续收紧。国内经济初步恢复,货币政策仍然处于相对宽松区间,年内首次降准节奏超预期,流动性持续保持合理充裕。

风险偏好方面:2023年1季度我国面临的海内外因素错综复杂,海外银行流动性危机显现;国内宏观经济依然承压。随着海外金融风波逐步落地,美联储加息步入尾声,叠加国内稳经济政策持续发力,市场风险偏好稳步回升。

整体来看,在美联储不断加息提升无风险利率、上市公司预期盈利受损、风险偏好显著下行的影响下,2022年A股经历了一轮杀估值。美联储加息未来有望放缓,美债利率有望筑顶回落,目前A股估值水平总体处于历史较低位置,仍有提升空间。

具体来看,在稳增长力度与决心的彰显下,地产链信心筑底、有望企稳回升;疫情防控优化下,疫情对消费场景和消费信心的影响有望逐步趋缓,叠加扩内需政策的引导下,消费行业有望显著修复;在科技自立自强,解决外国“卡脖子”问题,扎实推进新型工业化,加快建设制造强国、质量强国的政策指引下代表国家安全观“自上而下”战略升级的信息安全/国防安全等赛道以及自主可控的科技成长赛道也值得重点关注。

2023年1季度,股市震荡上行,结构性行情演绎,总体主板表现优于创业板。本基金成功优选科技、医药、消费等景气较强的行业和子行业,配置其中具有核心竞争优势的公司,获取了较好的超额收益。

展望后市,本基金将保持战略乐观,结合2022年报及2023年1季报,对预期向好的板块均衡配置:

(1)数字经济板块:数字经济已经提高到国家战略高度,特别积极关注人工智能带来的投资机会;

(2)消费板块:体验式消费、线下消费和出行将率先恢复;

(4)高端制造板块:自主可控,进口替代,中国供应全世界;

(5)油运板块:供给低迷,叠加俄乌冲突带来运距拉长,疫情后出行需求有望恢复,油轮板块进入顺周期新阶段。

本文数据来源于《凯石澜龙头经济一年持有期混合型证券投资基金2023年第1季度报告》。本文不构成任何法律文件。本基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者投资基金时,应认真阅读相关的基金合同和招募说明书。请根据您自身风险承受能力购买与之相匹配的风险等级的产品。投资有风险,选择需谨慎。