三月A股总体呈现弱势调整格局。Wind显示,三月上证指数和深证成指分别下跌4.51%和9.28%,在全球市场指数表现中分别排名第3位和第14位,市场的坚韧有目共睹。四月将会如何?

凯石基金根据经济基本面、资金面、政策面、国际面、汇率面、市场面六个对市场影响较大的因素,对股市和债市进行回顾和展望。

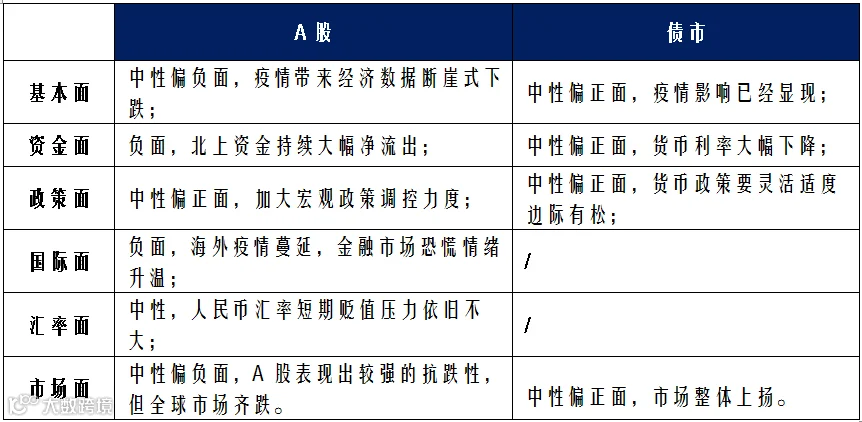

经济面

疫情影响显现,经济数据断崖式下跌

受疫情影响,1—2月份全国规模以上工业企业利润同比下降38.3%,具体原因是工业生产销售显著下降、成本费用上升挤压利润空间和工业品价格下降。41个工业大类行业中,37个行业利润下降,其中,电子、汽车、电气机械、化工等重点行业利润分别下降87.0%、79.6%、68.2%和66.4%。

国内疫情已得到有效控制,复工复产达产进度逐日加快,经济社会秩序正在有序恢复。下阶段,随着企业复工复产进程加快,疫情造成的短期冲击将逐步缓解,工业企业效益状况将得到有效改善。

资金面

货币利率下行,北上资金净流出

货币利率方面,近一月R001均值为1.36%,较上期下行35.31BP,R007均值为1.99%,较上期下行36.01P;DR001均值为1.29%,较上期下行31.32BP,DR007均值为1.82%,较上期下行35.12BP。

政策面

将加大宏观政策力度对冲疫情影响

商务部鼓励各地结合本地实际情况,出台促进新能源汽车消费、开展汽车以旧换新等措施,进一步稳定和扩大汽车消费。为对冲疫情给消费带来的影响,杭州等地出台了放宽限购等举措,将有利于扩大实物商品消费,促进消费回补。

国际面

全球资产持续下跌,原油拦腰斩

当地时间27日,美国总统特朗普签署了总额达到2.2万亿美元的新冠病毒经济刺激法案,该法案此前已分别在参议院和众议院通过,将提供多项支持,包括对个人的直接支付、更强有力的失业保险、对企业的贷款和补助,以及为医院、州和市政厅提供更多的医疗资源,还包括要求保险公司为新冠病毒提供预防服务。

3月外国投资者发生流动性危机,导致中间各类资产遭遇抛售,出现了股、债、黄金同时下跌的现象;随后有所缓解,各类资产有所反弹。

美股方面:道琼斯工业指数、纳斯达克指数、标普500指数近一月涨跌幅分别为-11.24%、-6.67%和-10.97%。

黄金方面,黄金在前期发挥避险作用,月中流动性冲击下大幅下跌,月末在流动性缓解后大幅反弹,近一月COMEX黄金上涨5.43%。

原油方面,石油爆发价格战,原油市场大幅下跌,近一月ICE布油下跌40.99%,NYMEX原油下跌48.21%。

流动性危机导致美元暴涨,人民币再度破7

近期受金融市场流动性危机影响,美元需求大幅放大,美元指数也迎来暴涨,受此影响,包括人民币在内的全球非美货币均出现不同程度的下跌。但是,同期人民币仅贬值2%,在全球主要货币中表现较好。年内人民币累计贬值幅度1.8%,在新兴市场中的表现相对稳健。

受疫情影响,全球各地加快了降息进程,多地呈现负利率,美联储紧急降息至0,海外市场的降息行为在一定程度上给了我国汇率一定空间,但是由于流动性危机导致的美元大幅上涨,人民币被动贬值。

央行副行长陈雨露近日表示:“从长期来看,人民币汇率的走势还是取决于经济基本面的稳定。随着国内疫情防控形势持续向好,还有国内复工复产率持续提升,中国经济长期向好的基本面,对人民币汇率的稳定会形成有力的支撑。人民币对美元的汇率,未来我们预计还是在7元附近上下波动,有贬有升,继续双向浮动。外汇市场运行平稳,对汇率的预期也是稳定的。”

A股市场面

海外疫情发酵,大盘跌破2650后反弹

近一月,海外疫情蔓延,A股未能独善其身,也迎来一波大幅度的下跌,盘中更是跌破2650;伴随海外情绪有所好转,A股也随之有所反弹。近一月上证综指、沪深300、中小板指、创业板指涨跌幅分别为-4.01%、-6.14%、-9.10%、-6.97%。

债券市场面

利率债大幅上涨

展望后市,影响A股和债市的几大因素方面:

A股

短期展望

在全球性的暴跌中A股表现出一定抗跌性,但覆巢之下,A股也难独善其身。在北上资金大幅卖出和全球性的金融抛售潮中,A股随后也迎来大幅下跌。随着美联储强力释放流动性,海外市场情绪略有好转,A股也迎来企稳小幅反弹。但市场趋势还有很大不确定性,A股依然处在反应疫情冲击的第二阶段,反应短期经济受损,仍然还需要时间和空间去消化。经济增长存在着一定压力,此时需要密切关注企业复工节奏和疫情控制结果。此外还需关注海外疫情的控制情况,外需和外部市场的稳定性对国内也有着较大影响。

中期来看,疫情影响已经逐步体现在经济、金融数据之中,海外疫情的蔓延也加大了疫情防控的不确定性。还可能存在后疫情影响阶段,疫情对生活、生产、商业及服务的影响还会持续一段时间,也要警惕疫情可能反复,这期间也是经济逐步恢复的阶段,市场会先于经济企稳反弹。

长期来看,中国经济坚定走转型改革发展之路,注重改革开放,注重调结构,经过充分再平衡,高质量发展新周期值得期待。疫情冲击,将会有一部分公司被淘汰,但也必定会有一部分公司脱颖而出成为核心资产,投资者需要通过扎实的研究去挖掘这类公司。

债市

展望

短期来看,央行如预期实施定向降准,货币利率也大幅下行,资金面压力缓解,在海外纷纷降息的背景下,海外债券收益率有所下行,利差的保障使得债市有所保障,可以乐观一点。

从中长期来看,目前债市收益水平较低,继续大幅下行空间有限,在短期适度乐观的同时要有长期的风控思维。

注:本文“近一个月”截至日为3月26日,特殊说明的除外。

免责条款

报告仅供参考,不构成任何投资建议或承诺。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。