2020年全年上证综指上涨13.87%;深证成指上涨38.73%;创业板指上涨64.96%,位列全球主要股指涨幅榜第二。

新年开年市场做多热情不减,迎来“开门红”。1月行情能否继续延续强势?

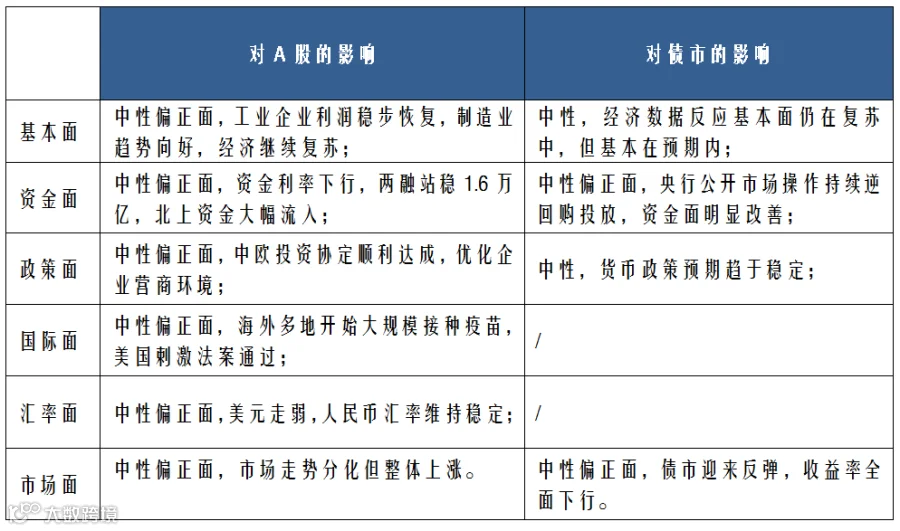

凯石基金根据经济基本面、资金面、政策面、国际面、汇率面、市场面六个对市场影响较大的因素,对股市和债市进行回顾和展望。

经济面

工业企业利润稳步提升,制造业继续恢复

国家统计局数据,2020年12月份中国制造业采购经理指数(PMI)为51.9%,虽比上月回落0.2个百分点,但上月乃年内高点,至此已连续10个月位于临界点以上,制造业继续稳步恢复。进出口依旧保持扩张,新出口订单指数和进口指数分别为51.3%和50.4%。整体而言,制造业保持了稳步恢复的良好势头。

国家统计局数据,2020年12月份,非制造业商务活动指数为55.7%,虽低于上月0.7个百分点,但继续位于较高景气区间,非制造业延续稳步复苏势头。从市场需求看,新订单指数为55.8%,高于上月1.8个百分点,连续两个月回升,表明建筑业企业新签订的工程合同量继续增长,市场需求稳步扩张。

资金面

央行加大逆回购力度,跨年流动性稳定

两融余额方面,截至12月30号,两融余额为16164亿元,继续稳步提升。

南北向资金方面,北上资金近一月净流入资金541.60亿元;南下资金近一周净流入95.59亿元。

政策面

中欧投资协定谈判完成

中欧投资协定谈判完成,展现推进高水平对外开放的决心和信心。主席强调,中国致力于构建新发展格局,将为欧洲和世界提供更多市场机遇、创造更大合作空间。希望欧方坚持自由贸易和多边主义,为中国投资者提供开放、公平、非歧视的营商环境。

中国人民银行货币政策委员会2020年第四季度(总第91次)例会于12月25日在北京召开。会议指出,当前境外疫情和世界经济形势依然复杂严峻,国内经济内生动力增强,但也面临疫情等不稳定不确定因素冲击,要加强经济形势的研判分析,加强国际宏观经济政策协调,集中精力办好自己的事,搞好跨周期政策设计,支持经济高质量发展。稳健的货币政策要灵活精准、合理适度,保持货币政策的连续性、稳定性、可持续性,把握好政策时度效,保持对经济恢复的必要支持力度。综合运用并创新多种货币政策工具,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。

国际面

全球股市普遍上涨,黄金、原油继续反弹

据报道,特朗普已于美东时间周日晚间签署了规模9000亿美元的经济刺激法案,但他想要实施的2000美元救助却未能落地。2000美元救助的发放与否影响着市场对明年上半年美国经济复苏节奏的预期。

随着欧洲开始大规模接种疫苗以及美国刺激法案的通过,全球市场普涨。近一月,道琼斯工业指数、纳斯达克指数、标普500指数的跌幅分别为2.60%、5.50%和3.05%。德国DAX指数、法国CAC40指数、富时100指数近一月涨跌幅分别为3.22%、1.47%、4.62%。恒生指数上涨3.06%,日经225上涨3.82%,孟买SENSEX30指数上涨8.15%。

黄金方面,黄金本月反弹明显,近一月COMEX黄金上涨6.94%,报收1898.60美元。原油方面,减产协议顺利推进,原油继续上涨,近一月ICE布油上涨7.75%,报收51.46美元。

美元走弱,人民币兑美元汇率继续升值

人民币兑美元汇率持续升值,主要原因是美元指数的相对走弱,而中国国内疫情的控制及经济复苏程度都明显优于海外,人民币保持相对强势。而疫情期间货物贸易顺差扩大,加上中美利差影响造成人民币汇率持续升值,也无需担心人民币升值过快,当前汇率依然是基于基本面的,即使后续出现波动,也不会大幅贬值。

A股市场面

新能源、军工和食品饮料板块领涨

12月A股整体上涨但风格分化。具体来看,近一月上证综指、沪深300、中小板指、创业板指涨跌幅分别为0.67%、3.09%、3.64%、10.21%,创业板大幅跑赢。

近一月市场走势分化,28个申万一级行业中仅有11个板块收涨,但领涨的板块却有着近20%的涨幅,而下跌幅度最大的板块却也跌了近10%。具体来看表现,休闲服务(17.78%)、电气设备(17.10%)、食品饮料(15.88%)表现相对较好。

债券市场面

债市迎反弹,收益率全面下行

展望后市,影响A股和债市的几大因素方面:

A股

短期展望

由于2020年基数较低,2021年上半年的经济数据都会比较好看。但市场将更加关注环比的变化,而随着海外多地大规模接种疫苗,2020年强势的投资和出口将在2021年遇到挑战,因此需关注内需对企业盈利的影响。内循环为主的双循环发展新格局下,需求侧改革的推进,碳中和和自主可控战略的实施,都将给大消费、新能源、先进制造等板块带来中长期可持续投资机会。

债市

短期展望

12月以来央行对资金面明显的呵护得到了市场的回应,债市终于迎来反弹,收益率全面下行。

明年基数效应导致的经济数据走高已被市场逐步消化,央行对此或也有所预期,因此债市在本轮调整过后风险无需高估,把握调整后的收益率合理区间,但仍要加强对信用风险的关注。

注:本文“近一个月”截至日为12月30日,特殊说明除外。

风险提示

报告仅供参考,不构成任何投资建议或承诺。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。