2月A股市场震荡上行,上证指数、沪深300指数、深证成指和创业板指分别上涨2.16%、1.91%、4.48%和5.16%。整个2月A股市场合计成交33.12万亿元,日均成交额达1.84万亿元。

3月市场如何演绎?

凯石基金从经济基本面、资金面、政策面、国际面、汇率面及市场面六大维度,为您展望、回顾股市和债市。

市

场

展

望

市场或将保持稳定

开年以来,DeepSeek引燃AI+热情,A股市场开启了明显的上涨趋势,资产整体重估预期抬升,市场风险偏好大幅上行。2月末,前期强势的DeepSeek、机器人相关板块遭遇调整。短期来看,3月进入两会召开时间窗口,市场或将保持稳定。资本市场普遍预期财政政策方面会更加积极,新质生产力与消费相关支持措施也是政策讨论重点。预计AI产业链细分将迎来诸多政策红利,有望持续推动半导体芯片、云计算、服务器等领域的发展。

资金面边际缓和

展望后市,影响市场的有以下几大因素:

市

场

回

顾

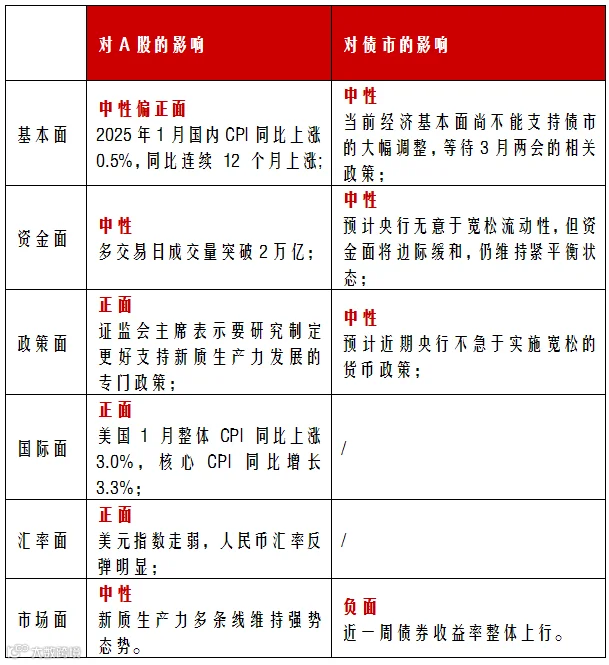

经济面

国内CPI同比连续 12 个月上涨

资金面

融资余额创近10年新高

2月A股市场表现出较为积极的态势,合计成交33.12万亿元,日均成交额达1.84万亿元。市场中高风险偏好的融资资金在2月持续加仓A股,市场融资余额创近10年新高。同花顺数据显示,截至2月27日,A股市场两融余额报1.9万亿元,创2015年6月底以来新高;融资余额报1.89万亿元,创2015年7月6日以来新高;2月A股市场融资余额增加0.12亿元,科技相关板块受到融资资金显著青睐。

政策面

支持新质生产力发展

国际面

美国1月CPI同比上涨

美国2025年1月整体 CPI环比上涨 0.5%,核心 CPI(排除食品和能源)上涨 0.4%;整体 CPI同比达到 3%,较 2024 年 12 月的 2.9% 有所上升;核心 CPI 为 3.3%,高于 2024 年 12 月的 3.2%。美国2025年1月PPI环比增长 0.4%,核心 PPI 环比增长 0.3%。PPI 同比增长 3.5%,高于前值和预期值的 3.3%,为 2023 年 2 月以来最高水平;核心 PPI 同比增长 3.6%,高于前值 3.5% 和预期值 3.3%。

汇率面

人民币汇率反弹明显

市场面

计算机板块涨幅居前

2月,上证指数、沪深300指数、深证成指和创业板指分别上涨2.16%、1.91%、4.48%、和5.16%,科创50指数、北证50指数分别上涨12.95%、23.53%。AI+、人形机器人等科技板块持续活跃。市场成交趋于活跃,日均成交额达1.84万亿元。

2月申万一级行业中多数行业板块上涨,计算机、机械设备、汽车、电子和钢铁行业涨幅居前,分别上涨16.31%、10.71%、9.18%、8.13%和7.10%。题材板块中,Deep Seek、IDC、云计算、人形机器人等板块大涨。

债券一级市场方面,本周(2025.02.24-2025.02.28)共发行利率债123只、合计8482.04亿元,其中,国债2只、2090.00亿元,地方政府债103只、4767.04亿元,政策性银行债18只、1625.00亿元。二级市场方面,近一周债券收益率整体上行。

注:文中所述的近一周为2025年2月24日到2月28日,数据来源Wind、同花顺。