A股8月走势不佳,上证综指、创业板指和深证成指均创下年内单月最大跌幅,申万一级31个行业全线下跌。

进入9月,A股面临的基本面、资金面、政策面全面改善,市场会企稳重拾涨势吗?

市

场

展

望

一系列政策组合拳给市场注入信心

债券的配置需求仍然较强

短期来看,经济基本面的明显好转仍需等待,但近期新一轮松地产政策密集出台,市场或会较8月表现的更为谨慎,债市利率短期有一定上行压力。不过,如果政策兑现后经济数据表现未能达到市场预期,政策效果会再度被削弱,届时市场谨慎心理有所缓和,在市场欠配的情况下利率大概率将重新回落。从中长期来看,基本面修复是一个漫长的过程,收益率上行幅度有限,债券的配置需求仍然较强,无需太过担忧。

展望后市,影响市场的有以下几大因素:

市

场

回

顾

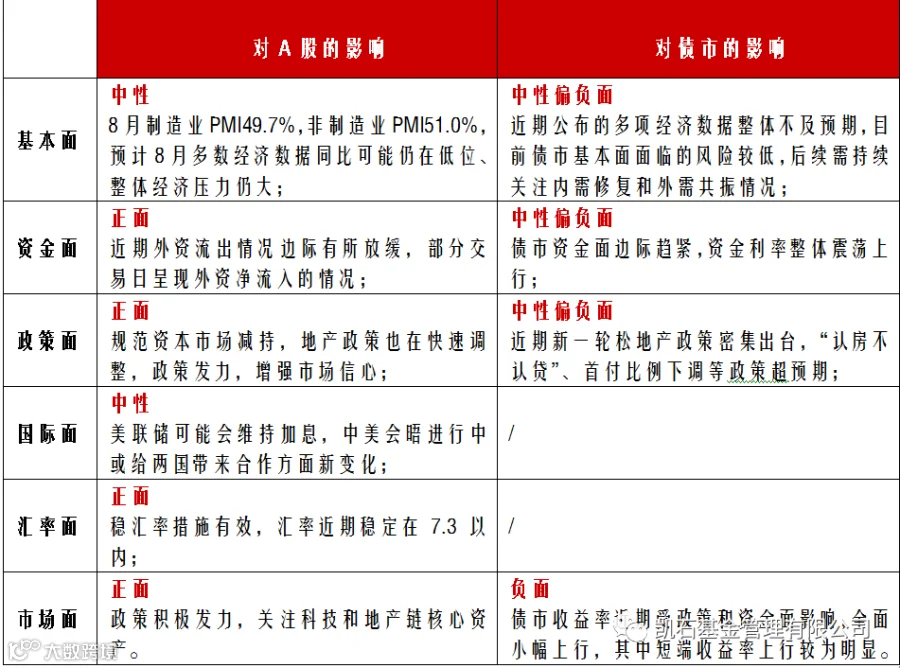

经济面

经济环比有所企稳

资金面

北向资金流出边际放缓

政策面

一系列组合拳超预期推出

为活跃资本市场、提振投资者信心,证券交易印花税实施减半征收。此外,《证监会进一步规范股份减持行为》新规就进一步规范相关方减持行为作出要求。地产政策方面,“认房不认贷”、首付比例下降等出台,从此前全面收紧逐步过度到一城一议的,地产政策进一步松绑。未来对于地产政策,贷款政策预计还有进一步的支持和调整。

国际面

美联储可能会维持加息

但在联储激进表态下,美国8月私营部门新增就业人数大幅下滑。同一天,美国自动数据处理公司的数据显示,美国8月私营部门新增就业人数为17.7万,增幅降至今年3月份以来新低,且大幅低于7月的修正数据37.1万。投资者认为,美国宏观经济增速下滑,劳动力需求放缓,均有助于减轻美联储抑制通胀的工作压力。数据公布后,市场认为美联储9月暂停加息将会是大概率事件。

8月27日晚,美国商务部长雷蒙多抵达北京,开启为期4天的访华之行。雷蒙多也是继美国国务卿布林肯、财政部长耶伦和气候特使克里之后,今年第四位访华的美国政府高级官员。美联社称,其行程包括了北京和上海,雷蒙多将与中国政府及在华美企进行会谈。中美会晤进行中或给两国带来合作方面新变化。

汇率面

稳汇率措施有效

市场面

市场大幅上涨,行业涨跌不一

市场大幅上涨,上证综指表现亮眼。近一周上证综指、沪深300、中小100和创业板指涨跌幅分别为+2.26%、+2.22%、+3.4%和+2.71%。

行业涨跌不一,电子板块表现亮眼。近一周行业涨跌不一,31个申万行业中27个收涨,综合表现强势。具体来看表现,电子(7.06%)、煤炭(6.21%)、美容护理(5.77%)表现相对较好。

债券一级市场方面,利率债供给平稳。近一周共发行利率债(不包括地方政府债)22只合计1981亿元,其中国债2只合计951亿元,政策性银行债17只合计1030亿元,地方政府债发行规模较大,单周发行98只合计3116.7亿元。

二级市场方面,债市收益率全面小幅上行。近一周,债市收益率全面小幅上行,其中短端收益率上行较为明显。

风险提示 报告仅供参考,不构成任何投资建议或承诺,观点具有时效性。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。