环境问题和能源危机是制约社会进步和人类发展的重要问题,开发可再生绿色新能源是解决能源问题的有效途径之一[1]。随着新能源技术及产业的迅猛发展,储能技术及产业的发展也日渐成熟,成为各方研究的重点。当前,储能技术主要分电气储能、机械储能、热储能、电化学储能和化学储能五大类。其中,属于电化学储能的锂离子电池具有比能量高、配置灵活、循环寿命长等优点,在政策驱动和市场选择下,除广泛应用于电力系统储能、家用储能等传统储能领域之外,更大规模应用于消费类电子、新能源汽车动力电池等领域,其技术研发日新月异。GGII数据显示2018年中国锂离子电池总出货量102 GWh,同比增长27%,产值约为1 550 亿元。而据国际市场研究机构Adroit Market Research预测,到2025年,全球锂离子电池市场规模估计将超过1 000 亿美元。

当前市场锂离子电池主要分为磷酸铁锂与三元材料,均已成功应用在动力电池上,由于材料特性的不同,在最终反映到使用层面的性能有较大的差别。近年来,磷酸铁锂和三元技术路线之争从未停歇,本文结合两种正极材料及电池的特点,对它们在不同领域的应用进行了对比分析。

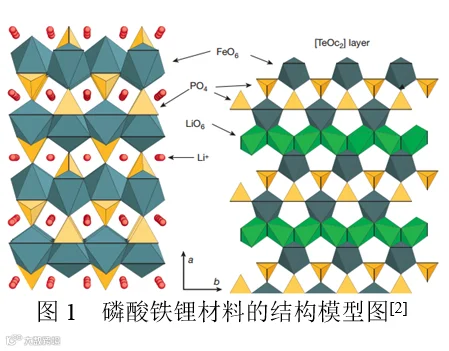

三维空间网状橄榄石结构的磷酸铁锂(LiFePO4),形成了一维的Li+传输通道,限制了Li+的扩散(图1);同时,八面体FeO6共顶相连,使其电子电导率较低,在大倍率放电时极化较大[2]。为解决LiFePO4材料较低的锂离子扩散和电子电导率,当前技术主要通过纳米化、碳包覆、掺杂等手段加以改善[3-4]。LiFePO4材料充放电过程主要在LiFePO4及FePO4两相之间相互转变,体积变化率小,仅为6.81%,使得材料极其稳定,因而磷酸铁锂材料及电池的安全和稳定性毋庸置疑[5]。

磷酸铁锂电池主要有以下特点:(1)磷酸铁锂电池循环性能极好,能量型电池循环寿命可长达3 000~4 000周,倍率型电池的循环甚至可达上万周;(2)磷酸铁锂电池具有优异的安全性能,即使在高温下仍可保持较稳定的结构,使得磷酸铁锂电池安全可靠,甚至在电池出现变形损坏时也不会出现冒烟、起火等安全事故。另一方面,磷酸铁锂原料资源较为丰富,极大地降低了材料及电池的使用成本,同时由于铁磷元素对环境友好,磷酸铁锂材料及电池对环境无污染。但是,LiFePO4材料的结构特性决定材料较低的离子和电子电导率,而且随着温度降低,电子转移阻抗和电荷迁移阻抗均迅速增加,导致其电池低温性能较差。

自2001年,Li(NixCoyMn1-x-y)O2(x≥l/3)材料被首次报道之后,引起研究者的高度关注[6-8]。为减少Co涨价带来的成本压力,国内外已开展了三元材料低Co甚至无Co化的研究,此类材料可能成为未来的主流正极材料[9]。

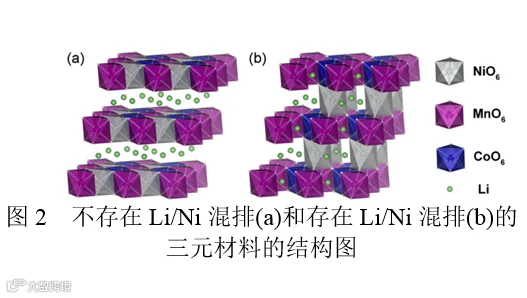

Li(NixCoyMn1-x-y)O2与LiCoO2结构有相似之处。以NCM111型三元材料为例,其中Li+位于结构中3a位置,Ni、Mn、Co随机分布在3b的位置,晶格氧占据6c位置[图2(a)]。其中过渡金属层结构由Ni、Mn、Co组成,且由6个晶格氧包围形成MO6(M=Ni、Co或Mn)八面体结构,而锂离子嵌入MO6层之间[10]。在充放电过程中,锂离子在MO6层间结构中脱嵌,参与电化学反应的电对分别为Ni2+/Ni3+、Ni3+/Ni4+和Co3+/Co4+[11],而Mn元素为电化学惰性,不贡献电化学容量。

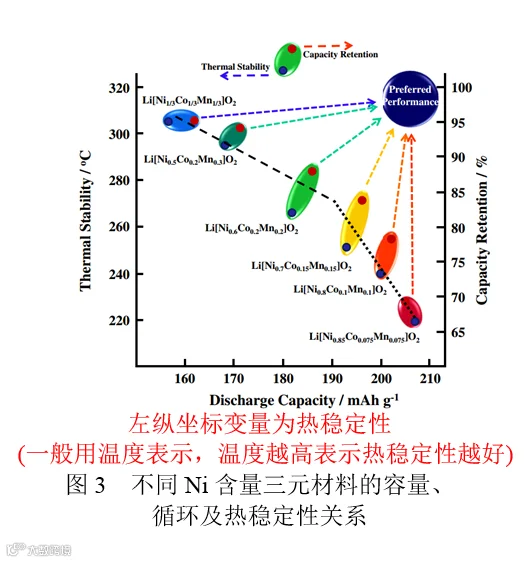

按Ni含量比例可将三元材料和电池分为常规型和高镍型。随着Ni含量的提高,可脱嵌锂增加,材料容量及电池能量密度提高(图3)[12],因此高镍型三元材料和电池是当前研究的热点并充满挑战。首先,由于Ni2+半径(0.069nm)与Li+半径(0.076nm)非常接近,随着Ni含量提高,高镍三元材料在高温烧结制备时产生Li/Ni混排[图2(b)]概率急剧加大,而进入MO6层的锂脱嵌较为困难,阻碍Li+传输能力,导致比容量降低及循环性能降低并很难逆转;其次,随着Ni含量的提高,材料中Ni3+的比例也随之提高,而Ni3+非常不稳定,暴露在空气中非常容易与空气中的水分和CO2反应生成表面残碱[13],导致三元材料容量和循环性能损失。除此之外,过多的表面残碱会使得三元电池产气严重,影响其循环性能、安全性能等;第三,高价Ni元素还具有较高的催化活性和氧化性,导致电解液分解也引起电池产气。为解决上述难题,前驱体定制化、烧结工艺个性化、离子掺杂、表面包覆改性、湿法处理及生产环境管控成为三元材料厂家的普遍选择。

对于三元电池来说,其性能特点主要有较高的材料质量比容量、质量和体积比能量,较好的倍率性能和低温性能,但由于结构的稳定、镍钴资源的稀缺等,其循环性能较好、安全性能一般,成本较高。

与磷酸铁锂材料相比,三元材料的放电比容量较高,且平均电压也更高,因此三元电池的质量比能量一般较磷酸铁锂高。此外,由于磷酸铁锂材料的真密度偏低、颗粒较小和碳包覆等原因,其极片压实密度约为2.3~2.4g/cm3,而三元极片的压实密度可以达到3.3~3.5 g/cm3,因此三元材料及电池的体积比能量也远高于磷酸铁锂。

从安全性角度来讲,磷酸铁锂材料主体结构为PO4,其键能远高于三元材料MO6八面体的M-O键能,满电态的磷酸铁锂材料的热分解温度为700℃左右,而相应的三元材料的热分解温度为200~300℃[14],因此磷酸铁锂材料更加安全。从电池角度来对比,磷酸铁锂电池可以通过全部的安全测试,而三元电池的针刺和过充等测试并不能轻易通过,需要从结构件及电池设计端等进行改进。

磷酸铁锂材料Li+的活化能只有0.3~0.5eV,导致其Li+扩散系数在10-15~10-12 cm2/s数量级[15]。极低的电子电导率和锂离子扩散系数导致了LFP功率性能不佳。而三元材料的Li+扩散系数约为10-12~10-10cm2/s[16-17],并且电子电导率高,因此三元电池具有更好的功率性能。

受磷酸铁锂材料较低的电子电导率与离子电导率的影响,导致磷酸铁锂电池低温性能较差。磷酸铁锂电池-20℃放电与常温相比,容量保持率仅为60%左右,而同体系的三元电池可达到70%以上。

三元材料含有Ni、Co等稀缺金属,其成本较磷酸铁锂高。随着材料及电池技术水平的提升,三元及磷酸铁锂电池的成本都大幅下降,目前三元电池市场售价约1.1元/Wh,而磷酸铁锂电池相对便宜,约0.9元/Wh。同时,相较于对环境友好的Fe、P元素,三元材料及电池中的Ni、Co元素对环境污染较大。结合上述因素,三元材料及电池的环境管控和废旧回收需求更加迫切。

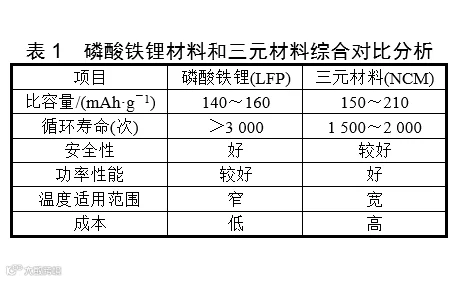

从表1可以看出,磷酸铁锂材料与三元材料各有优势,这也决定了两种材料各自的应用领域。

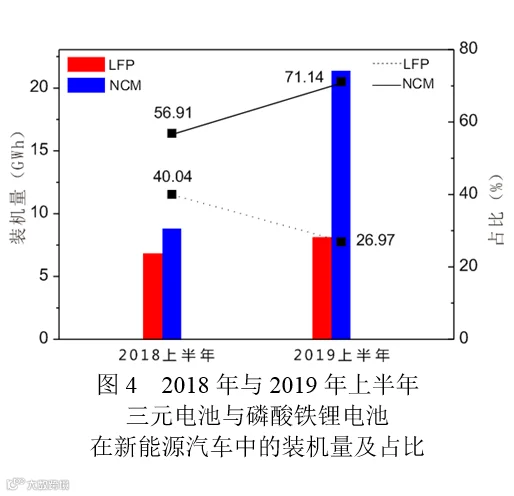

2019年上半年我国的动力电池总装机量30.14GWh(数据来源:动力电池应用分会统计),其中三元与磷酸铁锂电池仍然占据绝对优势。具体来看,三元电池的装车量21.35 GWh,占总装车量71.14%;磷酸铁锂电池装车量8.09GWh,占总装车量26.97%,而2018年上半年三元与磷酸铁锂电池分别为56.91%和40.04%的占比(图4)。

从上述数据可以看出,在动力电池领域,三元电池所占比例越来越高,而磷酸铁锂逐渐减少。造成这种情况的主要原因受政策和市场两方面影响。政策方面,“十三五”期间国家将300~350Wh/kg的新能源汽车动力电池开发项目作为战略规划的重要内容。按《中国制造2025》确定2020年动力电池的单体比能量需要达300 Wh/kg,2025年为400 Wh/kg,2030年将达到500 Wh/kg。磷酸铁锂受限于材料本身特性,能量密度提升空间有限,而高镍三元材料在技术层次最具可行性,也是当前新能源政策重点推广的方向。市场方面,2018年全球新能源乘用车销售总量达到201.8万,增长率接近70%(EVsales数据),新能源汽车渗透率达到2.1%。2018年新能源乘用车和商用车电池装车量分别为33.1和23.8 GWh,乘用车已成为市场主体,并以三元材料配套为主。因此具有高能量密度的高镍三元材料市场前景无比广阔。另一方面,随着国家补贴的取消,电池成本压力逐渐增大,在当前三元材料及电池成本居高不下的背景下,具备成本优势的磷酸铁锂电池在经济型乘用车的细分市场中也将占据一席之地。

对新能源汽车市场进行细分,不难发现磷酸铁锂在商用车和物流车中仍然占据着主导地位。这是由此类新能源汽车的特性决定的:可容纳电池的空间较大,对电池体积或质量比能量要求较低;所载乘客或货物较多,对电池安全性能要求更高;行驶路线较为固定且路途较短,质量比能量需求较低。因此,在新能源汽车动力电池领域,磷酸铁锂电池与三元电池仍然会寻找到各自合适的定位和市场,不会出现后者完全取代前者的情况。

近年以来,随清洁低碳能源的深入推进,各种新型能源的形式不断涌现。其中储能系统可应用于电力供应价值链的任何环节,可将潮汐能、风能、太阳能等转化为稳定的电力输出,是偏远地区电力供应较优的方式,在电网系统中储能系统还具有填谷削峰的作用;此外,储能系统也能够作为通信基站和变电站的备用电源使用。

与汽车用动力电池类似,电力系统对储能电池也都具有较高要求,尤其循环寿命、安全性及成本的要求更高。在众多类型储能电池中,锂离子电池具备成组灵活、成本适中、安全性能较好、能量密度较高、储能效率较高、循环性能较好、维护便捷等特点。锂电池的能量密度是铅酸电池的2~4倍、储能效率高出其15%~25%,循环寿命高出其2~3倍以上,基本实现免维护,近年来逐步挤占前者的应用市场。其中,应用较多的依然是较为成熟的磷酸铁锂和三元电池。

在欧美、日韩等海外市场,目前电力系统储能应用较多的依然为三元电池,这与特斯拉、三星、LG等锂电企业的产品方向有关。但三元电池应用于电力储能的最大挑战来源于其安全性能,在当前三元储能市场较小的情况下,发生火灾等极端安全事件偶有报道。据韩国朝鲜商务、能源日报等报道,从2017年8月截止到2019年9月为止,韩国最近3年发生的储能系统火灾26件。经过漫长测试与调查研究,韩国官方于2019年6月宣布储能系统火灾原因调查结果,排除了电池本身发生火灾的可能性。但事实上是否是电池本身导致起火并不得而知,不过这也给中国储能市场敲响警钟,无论从电池本身还是从电池系统而言,安全永远是第一位。

磷酸铁锂电池相比三元电池具有更好的循环和安全性能,且成本更低,结合我国特有的广袤的磷酸铁锂电池市场,我们认为磷酸铁锂电池更适合用于电力系统储能。自2011年起,众多电池企业和电网系统研发人员对磷酸铁锂电池储能系统的大力开发,已不断攻克许多困难。其中,相对铅酸电池,磷酸铁锂电池的成本偏高是其主要劣势,当前磷酸铁锂电池包成本大约为0.8~0.85 元/度。随着技术水平提升,锂电池的储能成本呈现逐年下降趋势,相信磷酸铁锂电池储能成本劣势将得到逐步解决。目前我国已经掌握了30 MW级电池储能系统相关技术,以满足电力系统的应用,而百兆级电池储能系统技术需要进一步提升[18]。

家庭储能领域称得上是“潜力股”,但尚未形成市场,在发达国家,家庭储能已经初具规模。市场调研机构NavigantResearch公司预计,未来十年,全球光伏储能的装机容量将达到37.4GW。根据Technavio发布的市场研究报告,在2018—2021年间,全球家庭光伏储能市场将以近68%的复合年增长率高速增长。磷酸铁锂电池相比于三元电池价格较低,在家用储能应用范围也比较广,适宜用于普通家庭用电需求,在能源短缺地区可缓解电网压力,适用于自然灾害频发地区作为灾害应急电源、电力不稳或孤岛离网地区供电、边防哨所等无电区供电等。磷酸铁锂在家用储能采用的运营模式为高峰时段、光照相对充足时,系统能量优先供给负载,多余给电池充电;光照不足,电池补充电能,平时时段,电池无法满足负载供电需求时,电网将补充剩余的电能,低谷时段,电网给负载供电,同时给电池充电。但是这样的系统在国内尚处在萌芽阶段,假若有一天光伏发电普及,电费价格上涨,那么家庭储能市场将会迎来发展的契机。自2017年以来,欧洲将近50%住宅用户太阳能发电设施都配套部署了电池储能系统。根据美国储能监测计划,由于客户部署的增长以及提供有力的激励措施,美国2019年第二季度住宅储能市场与第一季度相比增长41%,创造了新的记录。此外,澳大利亚、法国及日本等国也在加码家庭储能研究,相信在不久的将来,家庭储能将会得到爆发式增长。

除上述主要的应用领域外,锂离子电池在许多小众的领域都有应用,这些领域应用锂离子电池起步相对较晚,例如低速电动车,电动船,车载ETC等。综合分析,上述领域对电池能量密度的要求相对较低,对安全性要求较高,因此磷酸铁锂电池更加适合。

随着国家产业政策的全面出台,给储能系统创造了巨大的发展空间,储能市场快速发展并呈现多元化的良好态势,尤其锂离子电池储能技术研发应用加速,对于构建

“清洁低碳、安全高效”的现代化能源产业体系,推进我国新能源行业供给侧改革、推动能源生产和利用变革具有极其重要的战略意义。储能系统的发展和应用过程中仍面临经济性、安全性、商业模式等关键的问题,机遇与挑战并存,储能系统的应用同样还存在很多不可预估的技术难题,今后应针对系统级集成、测试、运行评估等开展综合性的研究,并为储能产业的发展建立良好的秩序。

磷酸铁锂和三元技术路线之争从未停歇,未来市场应用究竟是哪一种电池占据主导地受多种因素的影响。在细分的领域中两者各有千秋,随着新能源市场的推广,无论是磷酸铁锂电池还是三元电池都将得到迅猛发展,短时间内不会出现某一种电池垄断市场的情况。

山东希诚新材料科技有限公司(简称希诚新材)位于世界足球发源地、中国陶瓷之都淄博,是一家专注于新型碳纳米材料的研发、生产与销售的高科技企业。希诚新材与国内多所院校和研究机构都建有良好的合作关系。公司现有一个十万级净化车间、一个希诚-山大联合研发实验平台、一个110m2的实验室、一个分析检测中心和一条年产1000吨的浆料生产线,已申请国家专利8项。希诚新材坚持“以奋斗者为本、以诚信为基石,实现奋斗者、企业和社会的共同进步”的经营理念,共同创建新能源新材料上下游的共赢圈,为建设绿色环保的生活环境做出卓越贡献。

地址:山东省淄博市高新技术产业开发区扬帆路仪器仪表产业加速园14号厂房

邮编:255000

电话:0533-2272115

传真:0533-2272116

网址:www.x-carbontech.com