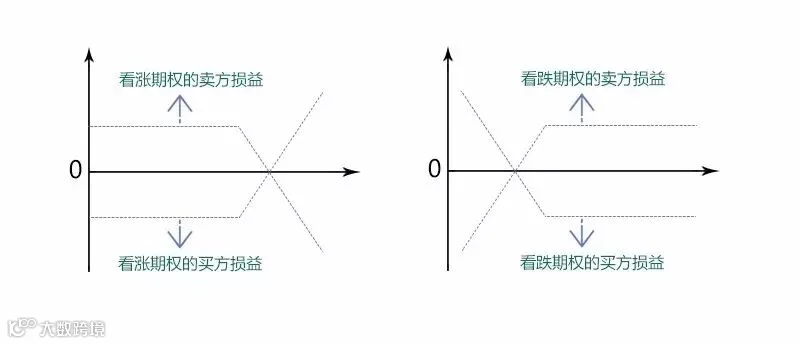

卖出看涨期权而没有相应的标的物多头,一旦标的物的市场价格高于期权行权价格,将损失市场价格与行权价格之差高于权利金部分;反之,卖出看跌期权则相反。

- 1 -

卖出看涨期权而且拥有标的物多头,将承受的风险是其标的物头寸由于价格下跌而产生的风险减去应收到的权利金;反之,卖出看跌期权,则相反。

- 2 -

作为卖出看涨期权收取权利金的代价,期权卖方放弃了潜在的由于相应标的物价格上涨高于行权价格的盈利(期权被执行或到期)。反之,卖出看跌期权,则相反。

- 3 -

据国外统计,期权卖方的盈利率比买方高,为什么?

因为买方普遍观点是“我的风险有限”,从而不控制风险,任由期权到期作废。

希望国内的投资者重视行情分析,不要让权利金白白损失。

交易机制的设计是为买卖方提供了一个买卖

期权,并且有竞争性和连续性的市场。但投

资者必须认识到,由于流动性原因,没有任

何规则可以保证在某一特定时间、地点的条

件下,某一特定的期权合约能够进行对冲。

为了实现其潜在的利润,期权买方需要执行

其权利,继而也将承受所有的期货风险,包

括相应的期货合约保证金要求,以及期货价

格变动风险。

如期权对应的是实物商品,还需要支付所有成

本和承受拥有实物全部风险。

在期权过期或期权卖方收到买方执行期权的通

知书之前,持有期权持仓的卖方不能终止他的

义务。

由于涨跌停板或缺乏流动性等原因,投资者可

能执行权利但却无法对冲其期货头寸。

(一)“卖方风险无限”是一种理论上的片面认识

理论上说,期货买卖双方的风险都是无限的,但因为双方风险都是一样的,所以没必要说。而期权买卖双方的风险不同,为了对比说明,才把这个“无限”给突出出来了。

(二)期权风险大不过期货

事实上:期权风险大不过期货;期权虽复杂,但没有期货风险大;

期货风险是双向的,期权风险是单向的,并且期权的单向风险——卖方风险还可通过多种策略来进行回避。就卖出同一标的物来看,卖期权能收取权利金,比期货还多了价格不利变动时的保护区;

国际市场上期权卖方除做市商外,往往是期权对冲者和综合策略使用者等。卖出期权的目的要么是了结期权多头头寸赚取权利金差价,要么是为保护现有头寸进行投资策略组合。被动等候买方执行或放弃执行而不做任何其它投资策略的卖出投机几乎没人做。即使是被动接收询价或提供持续报价的做市商,鉴于交易所买卖差价限制等规定,以及市场活跃程度,做市商总是能自动或主动地回避净头寸风险。

本系列内容摘自《商品期权》,魏振祥著,机械工业出版社2016年8月出版。