期权,被誉为衍生品市场皇冠上的“明珠”,是国际衍生品市场成熟的基础性风险管理工具。目前,我国场内期权品种包括上证50ETF期权、豆粕期货期权、白糖期货期权。伴随着铜期权的上市,市场将迎来第4个期权品种,同时也是国内诞生的首个工业期货期权品种。与豆粕期权和白糖期权不同的是,铜期权还是我国第一个欧式期权。

伦敦金属交易所每天开市之前,从业人员都有一项必做的“功课”:看一看上海期货交易所有色金属品种的收盘价。上海期货交易所的铜期货价格之所以能影响世界有色金属市场价格,是因为其背靠的中国有色金属产业在世界上举足轻重。

中国作为全球最大的有色金属生产、消费、贸易大国,拥有全球最大的有色金属现货市场,也拥有全球瞩目的有色金属期货市场。数据显示,2018上半年,上期所铜期货单边成交量为2494.33万手,成交金额为6.51万亿元,日均单边持仓量为38.67万手,法人客户持仓量占比为64.42%。铜期货在中国有色金属期货成交量排第四,成交金额排第二。在全球金属类合约中排名第九。

雄厚的实体产业底色,强大的实体经济深层参与,使得铜期货成为市场功能发挥较好的成熟品种。我国铜期货套期保值有效性指标长期高于97%。不仅市场规模大、合约连续性和流动性好,而且投资者结构相对成熟,较好满足了企业套期保值等风险管理需求,具有较强的国际竞争力,为有色行业的市场化资源配置和国际化竞争保驾护航。

“上期所铜期货价格已成为国内铜现货行业的定价基准。” 中国有色金属工业协会副会长尚福山告诉经济日报记者,贸易合同采用铜期货价格加减升贴水的方式来计价,已成行业惯例。“就连买卖废铜,都是按上期所的铜期货价格来定基础价,这在行业里家喻户晓。”我国有色金属产业呈现出“期现融合、互动发展”的良好局面。铜产业链企业把期货作为风险管理的有效工具,融入生产经营的方方面面。而铜的期货价格成为国内行业内的权威报价,铜期货交易合约成为可靠的投资和套期保值工具。

尚福山表示,近年,随着我国铜期货价格的国际影响力不断提升,中国铜企业希望更多通过国内期货市场开展套期保值。这样可有效规避外汇风险和资金周转风险。特别是最近三年,虽然国内外铜价波动率总体下降,但当出现短期剧烈波动行情时,若通过期权开展保值则资金成本低、效果会更好,更有利于铜企业灵活运用套保策略。因此,一直以来,铜企业呼吁及时推出铜期货期权产品,以适应现货市场变化和现货企业需求。

上市铜期权,是对铜期货市场的有效补充。过去没有期权工具,使国内企业与境外企业的竞争处于不利地位。上期所推出铜期权,有助于产业链实体企业增加风险对冲工具,完善资产组合管理手段,更加方便开展套期保值工作。比如,企业可以利用期权保值,将产品售价或原料采购价格的保值,锁定在一个区间内,而无需捕捉“拐点”;企业还可以买入期权,以防范原料价格升破目标价或者产品跌破经营目标价,相当于买了一份保险。

下一步,上期所将继续严格按照“高标准、稳起步”的要求,逐一落实各项工作,为铜期权上市做好充分准备,确保交易的平稳开展和稳健运行。

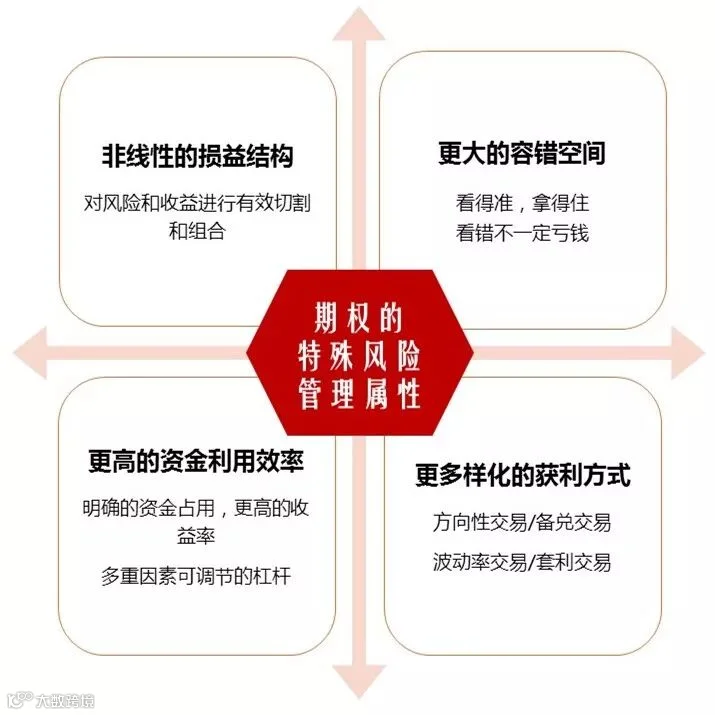

期权的特殊风险管理属性