01

行情回顾

2018年上半年国际原油期货价格呈现震荡上行的走势,WTI 原油价格在 2017年12月57美元左右震荡后出现拉升,截至 6 月份,WTI 原油价格上涨到72美元一线。原油持续上涨的主要原因在于:从原油供需面看,OPEC国家和非OPEC国家严格执行减产协议,造成OPEC国家产量下降,其中委内瑞拉及安哥拉因国内经济问题,原油产量持续下降,也是减产取得明显效果的重要原因。另外上半年复杂的国际政治环境也是推升油价的重要因素,从叙利亚战争到伊核问题,在到美国对委内瑞拉制裁,每次事件爆发后都推动油价大幅上涨。

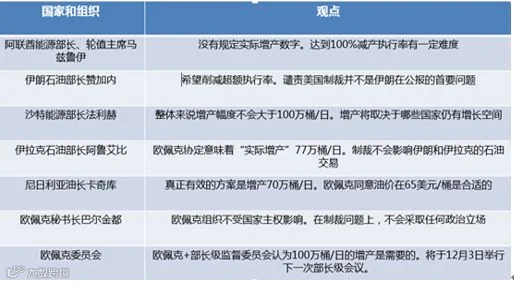

6 月22号,OPEC维也纳会议结束。OPEC公报草案并未给出明确增产数字,仅提及重返100%减产执行率。沙特石油部长法利赫表示,在沙特等OPEC国家与俄罗斯等部分非OPEC国家商量后,从2018年下半年后国际原油产量将增产100万桶/日。但市场预计实际产出增幅大致在70万桶/日左右。本次大会制定的增产幅度,为下半年油价定下了较高的基调,供应缩减依然将延续,且实际增产70万桶/天需要时间,难以短时弥补市场供应短缺。

02

OPEC会议的影响

2016年11月30日欧佩克在第171次会议上做出了减少日产量120万桶的协议,2018年5月份协议履行率达到了152%。欧佩克第174次会议于2018年6月22日在奥地利首都维也纳举行,阿联酋能源部长兼欧佩克主席马祖鲁伊主持了会议。会后欧佩克发布的会议纪要中首先祝贺第七届欧佩克国际研讨会成功召开,并指出该研讨会实际上已经成为全球讨论石油和能源业机遇和挑战的平台。会议审议了秘书长报告、联合部长监测委员会在联合技术委员会支持下提出的报告和建议。

欧佩克会议分析了去年11月底在维也纳举行会议以来石油市场发展情况,并预测了2018年剩余时间的石油市场前景。会议指出,过去的六个月,石油市场形势得以进一步改善,全球经济仍然强劲,石油需求相对坚挺,尽管存在一些不确定性,但是石油市场重新平衡明显在持续下去。而且,所有的利益方都欢迎石油行业返回到更稳定和更乐观的状态。会议重申欧佩克对稳定市场的承诺,保证产油国的共同利益,向消费者提供高效、经济和安全的供应,并给投资者公平的回报,并注意到市场条件和气氛整体得到改善,对石油业的信息和投资得以恢复。

因此,会议决定从7月1日起,各成员国在协议履行剩余时间内根据欧佩克12国整体规定水平将协议履行率降低到100%。会议感谢欧佩克所有的成员国和参与历史性“合作宣言”的所有的非欧佩克国家对履行减产协议做出的努力。这次欧佩克吸纳了刚果作为新的欧佩克成员国。

OPEC公报草案并未给出明确增产数字,仅提及重返100%减产执行率。但多方消息来看,OPEC已达成名义增产100万桶/日的协议,但实际产出增幅大致在70万桶/日上下。

市场翘首以盼的维也纳会议最终石油输出国组织在一份声明中表示,它将恢复到百分之百遵守先前商定的减产目标,但没有给出具体的数字。回到100%执行率意味着名义上70万桶/日的增产空间,但考虑到伊朗与委内瑞拉的产量潜在损失,本次OPEC增产的实际产量更接近于沙特表态的100万桶/日附近,但该程度的增产仍旧难以填补EIA预计的供需缺口,同时OPEC增产的明确也意味着利空的出尽,这也为下半年油价上涨奠定基础。

03

原油基本面分析

● 欧佩克国家原油产量:

根据OPEC 5月月报,OPEC14 国5月产量3187.4 万桶/日,月环比增长3.9 万桶/日,仍有具体减产配额的OPEC12国产量合计2920.8 万桶/日,月环比增长11.6 万桶/日,减产执行率高达161.56%。

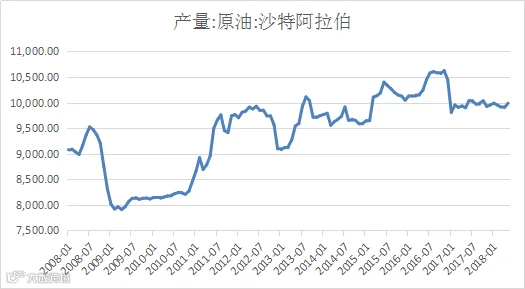

得益于OPEC和非OPEC的联合减产,加速了市场平衡的进程。从欧佩克国家产量来看,自从2017年OPEC执行减产协议以来,OPEC国家原油产量不断下滑,2018年1-5月产量在15995万桶,比去年同期共下降12万桶。作为OPEC实际领导人,沙特在减产上表现积极,起到很好的带头作用。

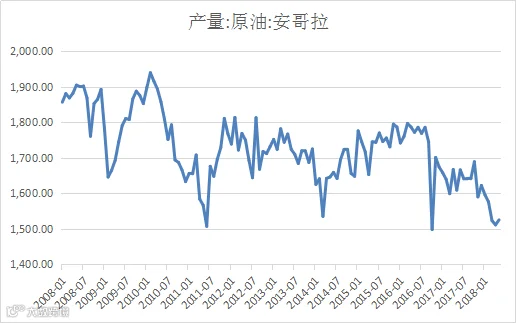

OPEC国家减产执行率能达到如此之高的水平,除了OPEC成员国认真执行减产决议外,还与委内瑞拉和安哥拉两个国家原油产量下降有关。5 月委内瑞拉产量再度下降4.2 万桶日,减产执行率高达710.53%,从Bloomberg 统计的数据来看,委内瑞拉国内剩余产能也仅有6万桶/日,基本不存在产量大幅增长的可能,未来仍将进一步对冲美国页岩油的增量。除此之外安哥拉的减产执行率也已逼近300%,预计近年夏季日产23万桶深海油田Kaombo将启用,届时该国供给将有所恢复。

● 俄罗斯原油产量:

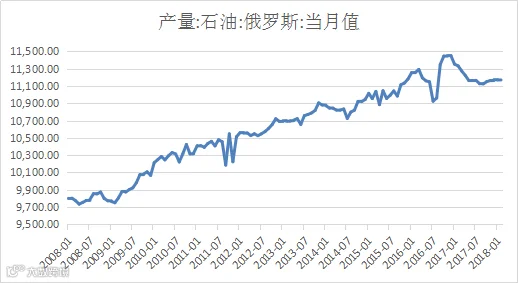

在2016年12月份,俄罗斯的原油产量超过沙特阿拉伯成为全球产油量最大的国家。受OPEC减产协议影响,在2017年1月份俄罗斯产量出现下降。

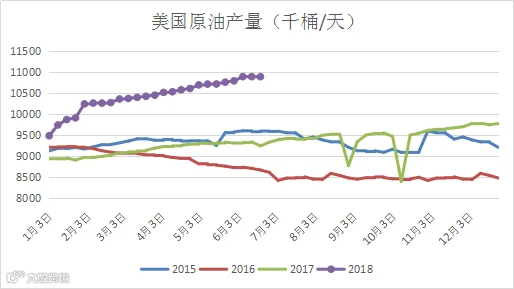

● 美国原油产量:

2018年2月初美国原油产量突破1000万桶,如此大的产量没有导致库存累计的原因在于出口,美国正在挤占OPEC的市场份额。2016年年中至今,美国原油产能已经跳升近25%至1040万桶/日,超过全球最大原油出口国沙特,直逼头号原油供给国俄罗斯近1100万桶/日的产能。

● 美国页岩油产量:

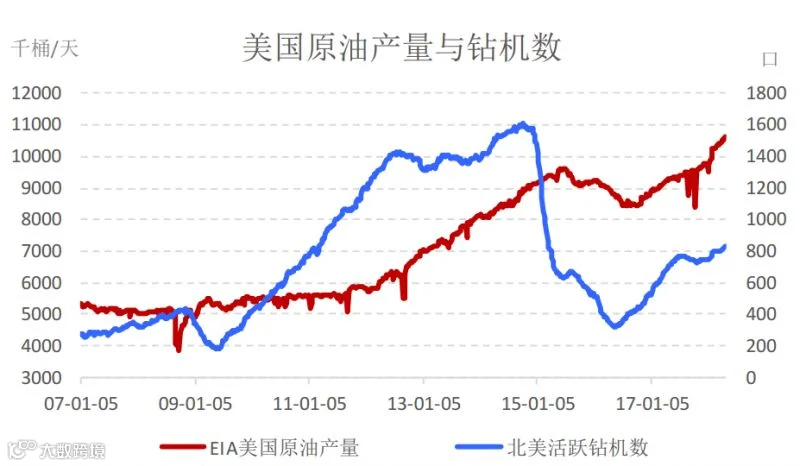

截至2018年6月22日当周 油服贝克休斯天然气钻井总数188,前值194,为近12周以来首次录得减少。管道限制使得未来产量增加受阻,本月钻井数量增长开始放缓。进入6月后,美国石油钻井仅增加3口,为自3月以来出现最小的增幅。在当前油价水平下,美国页岩油生产企业继续追加资本支出的可能性较大。

近期,美国在线钻井平台数 增速有所放缓,主要是由于外输 瓶颈以及外输瓶颈导致启用卡车 运输而卡车司机资源短缺使得产 区价格承压,叠加之后的飓风 季,预计页岩油产区钻机数增速 或放缓。但是,不断扩大的内部 价差将意味着未来瓶颈缓解时对 油价的冲击。

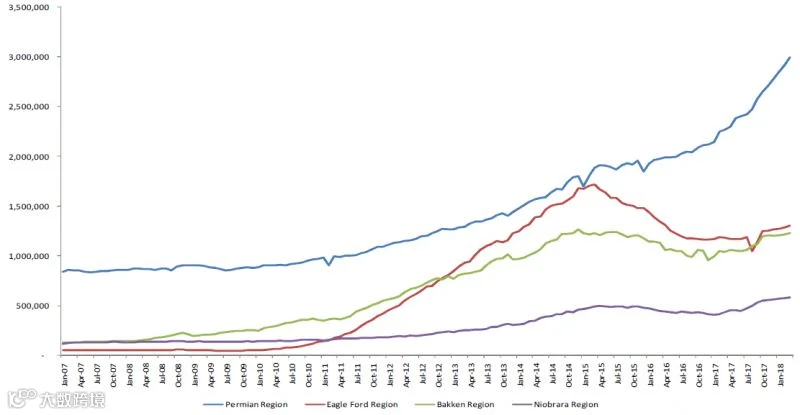

美国四大页岩油片区产量预估

● 美国产量库存:

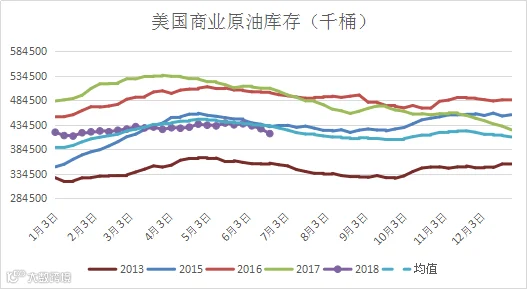

得益于减产措施的落实,目前美国原油库存已有效降至五年均线以下,原油的供需面出现极大的改观。

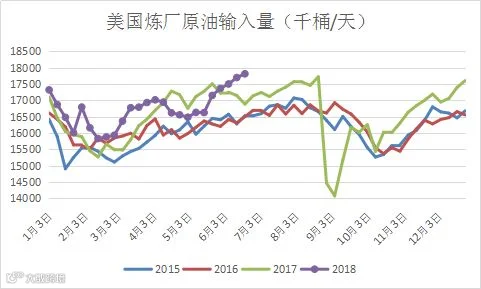

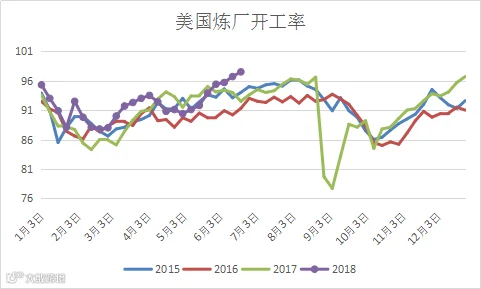

● 美国原油输入量:

2018年以来,美国炼厂的原油输入量大部分时间明显高于往年同期,从炼厂开工数据也能看出,反应美国需求强劲。

● 中国原油需求:

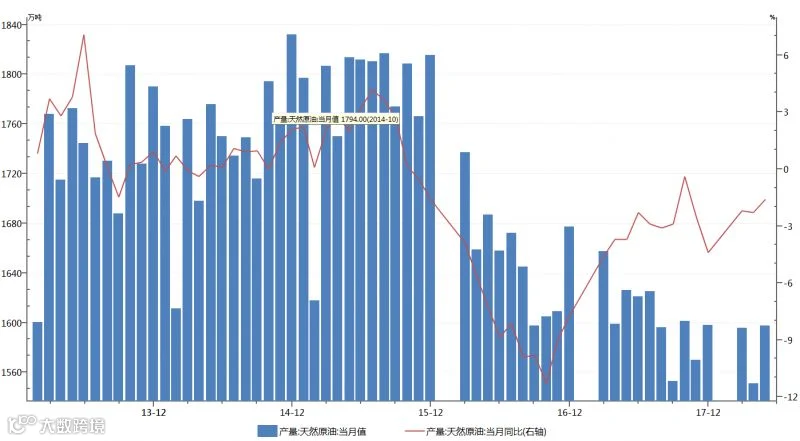

2015年我国石油产量从2000年的16262万吨上升至21456万吨,为历年来最高值。直到2016年市发生了变化,国际原油价格维持低位运行,再加上国内油气消费增速放缓,引发连锁反应。2016年,我国石油全年生产1.9969亿吨,首次出现大幅度下降,跌破2亿吨。2017年原油产量稳中有降,连续两年下下滑,全年产量1.92亿吨,同比下降4.09%。原油产量下跌,受多方面因素影响,包括资源导向、政策导向、市场导向等等。

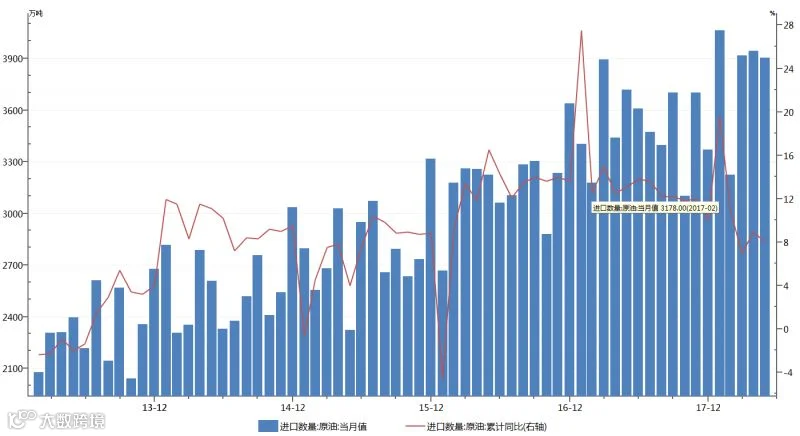

海关总署公布数据显示, 我国5月原油进口量较4月小幅 回落41.3万吨至3904.7万吨, 较17年同期增长184.7万吨。

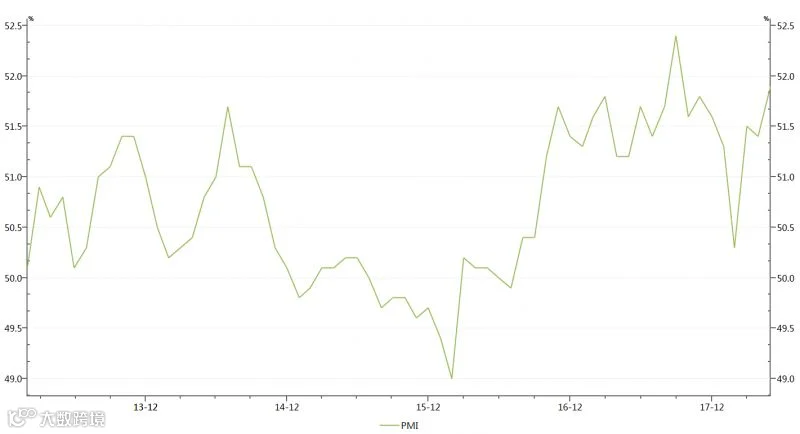

中国5月官方制造业PMI回升0.5至51.9。财新制造业PMI则维持51.1不变,制造业总体处于50的扩张线之上,我国对原油需求稳步增长。

中国PMI

在15年美国出口禁令放开后,叠加 WTI 的价格优势促进,我国对美国原油进口量不断上升。2018年3月,美国对中国原油出口量 达1842.6万桶,中国成为仅次于墨西哥和加拿大的第三大对美原油进口国,占美国总出口量 的12%。此次我国对美国原油征收关税,也将对美原油形成施压。

上半年国内的原油产量维持下降趋势,降幅略有缩窄。受原油产量下滑及加工量保持增幅,原 油进口同比保持较快增长。受国内原油产量下降及地炼需求较为旺盛,下半年原油进口有望保持较快增长,整体增幅略低于上半年。

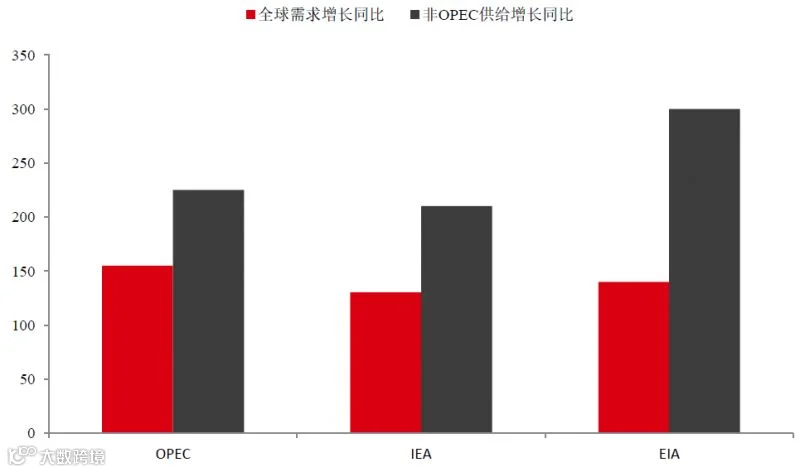

从三大机构下半年的平衡表上看,导致Callon OPEC出现较大差异主要来自供给侧,从需求端来看,IEA、EIA较为一致地认为下半年需求增速为130~140万桶/日,而OPEC认为下半年全球需求增长在155万桶/日,相对更加乐观一些,但总体来看,市场对需求端的预测分歧并不大。

从去年下半年的情况来看,年市场仍旧是供需平衡的,但按照目前的平衡表来看,按照最低的OPEC 70万桶/日的差值计算,OPEC需要把下半年的产量控制在3220万桶/日以下,才不会让市场进入供过于求的格局。

04

下半年原油行情展望

2018年下半年虽然面临众多的不确定因素,但是能够催生油价上涨的因素众多,我们认为油价稳步上涨的结局没有改变。

▶供给端:OPEC与非OPEC国家增产能力有限,增量或将低于预期. OPEC并没有公布未来增产计划的产量分配问题,我们只能做一个大致的推算,目前来看有增产能力且有增产意愿的只有沙特、科威特、伊拉克和阿联酋这四个国家,因为未来大概由这四个国家增产来弥补委瑞内拉和安哥拉的被动减产,增产的大头将会是剩余产能最大的沙特,OPEC之外的俄罗斯目前也有增产的意愿。而实际上俄罗斯4月产量距其2016年10月的高点仅有25万桶/日,而且 俄罗斯近年产能也难以出现增长。因此增产能力存在不足。

美国页岩油产出受到管道及出口限制,增长潜力或有限。美国Permian盆地管道外输的物流瓶颈问题持续发酵,目前看2019年下半年新管道投产之前都难以彻底缓解。根据RBN Energy的测算,在今年10月份之前,卡车和火车运油将在10月份之前新增15万桶/日的外输能力,让Permian盆地总的外输能力达到330万桶/日左右,但这显然赶不上当前Permian盆地每个月7万桶/日的产量增长,我们认为在新增运力仍然紧张的影响下,下半年产区贴水将继续扩大。这也可以从近期钻井数里看出,近几个月Permian盆地的钻完井情况来看,钻井数量已经明显放缓,同时完井数量和钻井数量也再继续拉大,显示有越来越多的生产商推迟完井,意味着美国页岩油产量或受限。

▶需求端:全年需求预计维持高增长,淡季已过去,下半年需求季节性回升。根据 IMF 做出的预测,2018 年全球 GDP 增速将达到 3.9%,经济快 速增长有望持续拉动原油需求。从季节性因素来看,在正常年份下半年的原 油需求将高于上半年。一般来说,第三季度的驱动因素来自于驾驶旺季以及夏季 发电用油需求的增长。

“贸易战”如何影响全球需求情况?关于贸易战对于全球需求的影响实际上从目前的情况看难以做出比较定量的判断,“当然下半年需要担忧的就是贸易战对整个全球经济产生的不利影响,国际货币基金组织IMF预测未来几个季度之后的风险明显偏于下行。下行风险包括:金融状况可能大幅收紧,对全球经济一体化的普遍支持减弱,贸易摩擦加剧,各国可能转而实施保护主义政策,以及地缘政治紧张形势等。全球经济下行则会对油价需求造成不利影响。

▶库存端:目前OECD(经合组织)的原油库存处于较低位置。当前情况下,OECD 商业原油库存降至 5 年均线以下,同时由于常规原油的钻采力度不足,在页岩油产量增长边际下降的预期下,当前原油市场的剩余产能处于较低水平,同样美国商业原油库存也处在5年均线以下,油价整体进入紧平衡格局。

免责条款:

本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我公司对这些信息的准确性及完整性不作任何保证。也不保证我公司所做出的意见和建议不会发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不能作为您所进行期货买卖的绝对依据。由于报告在编写时融入了该分析师个人的观点和见解以及分析方法,如与中原期货公司发布的其他信息有不一致及有不同的结论,未免发生疑问,本报告所载的观点并不代表了中原期货公司的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。

另外,本报告所载资料、意见及推测只是反映中原期货公司在本报告所载明的日期的判断,可随时修改,毋需提前通知。未经中原期货公司允许批准,本报告内容不得以任何范式传送、复印或派发此报告的材料、内容或复印本予以任何其他人,或投入商业使用。如遵循原文本意的引用、刊发,需注明出处“中原期货公司”,并保留我公司的一切权利。