2019年8月25日—8月30日

新疆棉花调研报告

调研目的:中美贸易矛盾升级,全球宏观形势不确定性增强,国内棉花期货价格跌至12500元/吨附近,新棉上市开秤价如何,直补政策最后一年,产业人士如何看待当前及新年度棉花?此次调研组织方带领全体考察队员对新疆地区的棉花种植、加工、流通与贸易、消费等进行重点调研,对当地棉花产业企业利用期货市场工具和平台的情况进行深入了解。

调研路线:库尔勒市—>尉犁县—>铁门关市—>达坂城 —>乌鲁木齐市—>呼图壁县—>石河子市

调研企业:南疆库尔勒市周边/尉犁县棉田、北疆呼图壁县棉田、新疆兵团农二师冠农集团、新疆冠农银通棉业集团、汇锦物流、闫化德海农业科技有限公司、铁门关星宇信达纺织有限公司、呼图壁县天鼎棉业、天晟农作物种植合作社、银隆棉业、库尔勒棉花论坛等。

1.1 新疆新棉长势较好,预计产量持稳去年

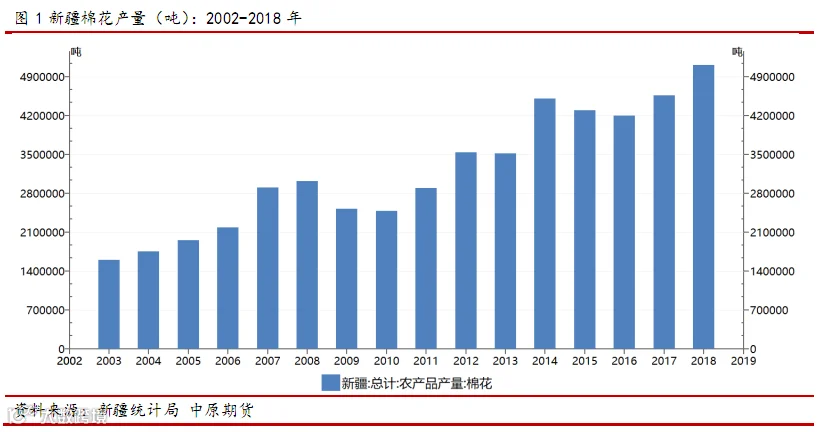

2018/2019年度全国棉花种植面积4825.1万亩,其中新疆占71.6%;全国棉花总产量610.5万吨,新疆占比83.6%。

对于新年度棉花,调研了解到,截止到8月底,今年新疆棉花生长较好,全疆产量预计与去年持平。兵团棉花占全疆产量的40%左右,亩产450-500公斤;地方棉占60%左右,多数亩产380-430公斤左右。

Y 种植大户表示,“棉花生产的关键期之一 —— 坐桃时期(7-8月)天气较好,极大弥补了4-5月份积温低造成棉花生长偏慢的影响。接下来就看9月15日能否如期打落叶剂,一株棉花一般出4个桃可以开始打脱叶剂。9月25日预计采摘(今年采摘比去年略晚5天左右。”

中国棉花协会预计,由于4、5月低温多雨生育期较常年晚7-10天,病虫害发生较轻,预计新疆产量为514万吨,与去年持平。这与此次调研情况基本一致。预计全国棉花总产量604万吨,同比减少1.22%,较上期减少2万吨。

1.2 新年度开秤价预计低于去年

9月底预计开秤收获,普遍预计籽棉开秤价比去年降低,机采棉预计在4.2-5元/公斤,多数预计在4.5元/公斤,折合棉花成本大概在11500-12500左右。相对比,去年开秤价格在5.8-6元/公斤左右。今年新花上市预计不会出现像去年那样哄抢棉花资源的情况。

种植成本上,南疆Y种植大户表示,“自留地(不算人工)的种植成本约1000元/亩,包地雇人种的机采棉成本约1700-2000元/亩。

H种植户,种有4800亩棉花,表示4.5元/公斤的籽棉价格,刚好够种植成本,如果棉价一直低迷且没有种植补贴的情况下,明年考虑减少种植面积。

新疆机采棉的比例在提高,北疆达到90%,南疆达到60%。加工成本上,因为承租加工厂和自己轧花厂加工成本有一定差别,Y棉业表示,“自己加工厂成本约500元/吨。”北疆N棉业公司表示,“北疆土地流转费、水费、兵团轧花厂承租价这两年在提高,所以面临的加工种植和加工成本也在提高。承租兵团轧花厂的加工成本在1810元/吨,但是如此高的加工成本,兵团必须要收棉花。”

2.1 库存充裕

新疆大约有700-800轧花厂,轧花厂面临产能过剩问题。距调研了解,销售较好的某兵团仓库还有约20%左右的库存待销售,地方轧花厂陈棉库存较高,且个别地方轧花厂面临资金问题,但是卖厂不经营的情况很少。作为仓库端,对棉花后市价格不太乐观。

根据国家棉花市场监测系统数据,截至 2019 年8月9日,2018/19年度棉花尚有120.3 万吨待售,8月初,全国棉花工商业库存约400万吨左右。

2.2 国储棉库存低于安全库存

2019年国家储备棉轮出时期为2019年5月5日至2019年9月30日,总量安排100万吨左右。截至8月29日,储备棉轮出累计成交76.47万吨,成交率84.44%。短期,国储棉轮出增加了市场供应。后期,今年拍完之后国储棉库存还剩约170万吨,国家的安全库存是300万吨。棉花作为战略物资,市场猜测不排除国家有轮库的可能。但是另一方面,棉花作为战略物资的重要性在减弱,因化纤、涤纶等对棉花纤维的替代作用在增强。

3.1 新疆纺织产能面临饱和,今年暂停新建产能

2014年新疆启动“发展纺织服装产业带动百万人就业”工程以来,伴随一系列重要政策的实施,大大推动了新疆纺织工业发展,使新疆成为全国纺织增速最快的地区,当地就业和民生效应显著提高。新疆纺织产能从2014年700万锭增长到2018年1800万锭左右。

2018年2月,新疆发布的《新疆纺织服装产业发展规划(2018-2023年)》提出,到2023年,达到棉纺产能2000万锭规模,织机超过5万台,针织面料25万吨,服装服饰达到8亿件(套)。

2018年3月,新疆发布的《关于严格控制棉纺产业无序发展的紧急通知》,决定暂停棉纺产业在建拟建项目建设,主要是为了控制清理落后纺织产能无序进疆。

2018年新疆对新建纺织产能停止补贴,且停止新建项目和扩建项目审批。新疆和全国都面临纺织产能过剩问题。

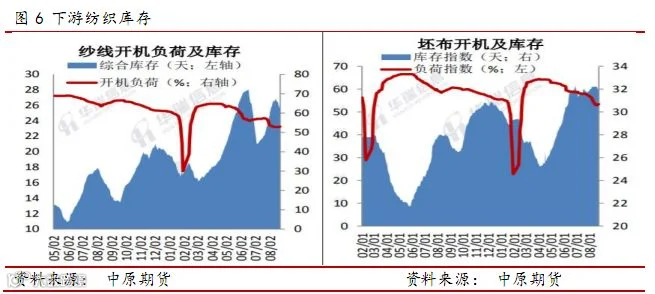

3.2 下游纺织库存积压,对棉花原料需求减弱

截至7月31日,纺织企业在库棉花库存量为70.55万吨,较上月底增加1.75万吨,同比减少8.99万吨。

纱线和坯布库存高企,纱厂走货速度缓慢,但库存压力逐渐减弱,开机率小幅回升;织厂打样订单增加,开机率逐渐回升,走货速度一般,积压库存短时间内难以消化。

我国从2014年开始,在新疆实施棉花目标价格补贴,2017-2019年为每吨18600元,今年是补贴政策实施的最后一年,即收官之年,中央目前还未提及明年政策动向。2019年9月开始的新年度如果没有国家18600价格补贴,棉价低位情况下明年的种植会受一定程度的影响。据了解,补贴价格不继续实行的可能性也较大,因全国经济预期下行压力大,财政面临收紧资金的压力。

另一方面,市场也在关注在9月30日储备棉拍卖结束后,是否会出台沦入政策。

据美国农业部8 月发布的报告,预计2019/20 年度全球棉花产量2734.8万吨,较上个年度增产5.38%;消费量 2679.6 万吨,增速放缓2%;产大于需55.2 万吨,扭转 2018/19 年度产不足需局面。预计9月,印度、美国地区新棉开始收获,10 月北半球新棉上市进度将会加速,假如天气正常,全球棉花季节性供给压力将逐步体现。

供应面,本年度棉花库存仍有100多万吨结余,商业库存处于五年高位。新棉无明显减产,9月新花即将上市,市场将面临累库存的过程,供应充裕继续压制价格。需求面,下游纱线、坯布库存高企,纺织企业原料库存同比降低,采购谨慎,内需低迷。宏观面,中美贸易摩擦带来的纺织出口风险加大。市场认识面,市场普遍认为目前棉花价格处于比较低位,11000左右或有强支撑。

综合看,短期,棉价面临供应充足和下游需求不足的价格下行压力。但目前价格也不宜再过度悲观,等待机会10000-11000可适当试多博取反弹,或逐步建立远期棉花看涨期权。

后期应关注:1.棉花价格补贴的延续性;2.是否出台棉花轮入政策;3.中美贸易关系谈判进展。4.下游需求。

在目前棉价受中美贸易摩擦影响下,棉企经营的关键在于怎样利用金融工具控制风险。期货市场服务实体企业还有很大潜力,期货普及套保力度任重而道远。

此报告并非针对或意图送发给或为任何就送发、发布、可得到或使用此报告而使中原期货股份有限公司违反当地的法律或法规或可致使中原期货股份有限公司受制于的法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则所有此报告中的材料的版权均属中原期货股份有限公司。未经中原期货股份有限公司事先书面授权下,不得更改或以任何方式发送、复印此报告的材料、内容或其复印本予任何其它人。所有于此报告中使用的商标、服务标记及标记均为中原期货股份有限公司的商标、服务标记及标记。

此报告所载的资料、工具及材料只提供给阁下作查照之用。此报告的内容并不构成对任何人的投资建议,而中原期货股份有限公司不会因接收人收到此报告而视他们为其客户。

此报告所载资料的来源及观点的出处皆被中原期货股份有限公司认为可靠,但中原期货股份有限公司不能担保其准确性或完整性,而中原期货股份有限公司不对因使用此报告的材料而引致的损失而负任何责任。并不能依靠此报告以取代行使独立判断。中原期货股份有限公司可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中原期货股份有限公司,或任何其附属或联营公司的立场。此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告并不构成投资、法律、会计或税务建议或担保任何投资或策略适合或切合阁下个别情况。此报告并不构成给予阁下私人咨询建议。地址:河南省郑州市郑东新区CBD商务外环路10号中原广发金融大厦四层

电话:0371-68599135

网址:www.zyfutures.com

中国·郑州市郑东新区CBD商务外环路10号中原广发金融大厦四层