关注↑↑↑我们获得更多精彩内容!

疫情演绎行情 关注筑底机会

基本逻辑:

受全球疫情冲击,世界经济严重衰退,产业链供应链循环受阻,国际贸易投资萎缩,大宗商品市场动荡。国际货币基金组织(IMF)2020 年以来连续下调全球经济增速预期,189 个成员国中有 170 多个国家人均收入将出现负增长;疫情冲击将进一步加重经济失速。主要经济体开启新一轮宽松货币政策。全球主要央行的政策利率基本都在零附近,欧央行和日本央行早已进入负值区间。从供给看,疫情已覆盖全球价值链的大部分重要节点,导致生产停滞、产业链中断。从需求看,疫情直接导致居民和企业收入下降,对疫情的恐惧和不确定性进一步打击市场信心,消费和投资萎缩。因此,中国政府要加大宏观政策实施力度,要坚定实施扩大内需战略,要坚定不移扩大对外开放,稳定产业链供应链;中国今年赤字率拟按3.6%以上安排,财政赤字规模比去年增加1万亿元,同时发行1万亿元抗疫特别国债;Wind数据6月重磅数据显示:GDP方面,上半年国内生产总值456614亿元,按可比价格计算,同比下降1.6%。分季度看,一季度同比下降6.8%,二季度增长3.2%。金融数据,6月人民币贷款增加1.81万亿元,同比多增1474亿元。上半年人民币贷款增加12.09万亿元,同比多增2.42万亿元;6月社会融资规模增量为3.43万亿元,比上年同期多8099亿元。2020年上半年社会融资规模增量累计为20.83万亿元,比上年同期多6.22万亿元;6月末,广义货币(M2)余额213.49万亿元,同比增长11.1%,增速与上月末持平,比上年同期高2.6个百分点。

展望下半年,货币政策还将保持流动性合理充裕,预计将带动全年人民币贷款新增近20万亿元,社会融资规模的增量将超过30万亿元。下半年金融系统将继续做好“六稳”工作,落实“六保”任务,加大对稳企业、保就业的金融支持,预计M2和社会融资规模将保持平稳增长。预计未来物价总体稳定,CPI涨幅或有所回落,PPI同比跌幅收窄。6月PPI环比变成正的,表明生产投资、制造业的形势在进一步好转。下半年以及下一阶段我国经济运行会继续维持向好的态势。政府工作报告明确加强新型基础设施建设,发展新一代信息网络,拓展5G应用,建设充电桩,推广新能源汽车,激发新消费需求、助力产业升级。随着疫情向好发展各地投资陆续加速,产业链工厂逐步修复并改善对整个有色尤其是镍的需求将逐步增加。

操作建议:

“坚持用全面、辩证、长远的眼光分析当前经济形势,努力在危机中育新机、于变局中开新局”,投资者择机布局远月多单。

风险提示:

新冠疫情演绎导致全球经济下行及中美关系变化、菲律宾与印尼疫情导致政策变动。

01

行情回顾

疫情演绎行情,美元跌至近两年来的最低水平,令以美元计价的金属对持有其他货币的买家而言,变得更为便宜,提振伦敦期镍大幅收阳。周线收阳涨幅3.96%收于13635美元/吨,技术上周线级别依然属于反弹上行格局。

1.2 SHFE 镍

沪镍主力开盘于106390元,开盘后价格走弱,最低至104320元, 随后走强,最高109190元, 收于107620元,涨幅1.22%。周现货概述:本周上海有色金属交易中心价格现货镍报在104400-108800。本周镍价震荡,终端消费一般,下游观望,总体交投平平。

02

基本面供需状况

2.1 现货价格

截止至2020年07月24日,以山东地区为例,低镍生铁(FeNi2)价格为3,200元/吨,中镍生铁(FeNi4-6)价格为1,030元/镍点,高镍生铁(FeNi6-8)价格为1,030元/镍点。从季节性角度来分析,当前中镍生铁(FeNi4-6)现货平均价格较近5年相比维持在较高水平。

截止至2020年07月24日,长江有色市场1#镍平均价为108,350元/吨,较上一交易日增加3,300元/吨;甘肃金川镍价格为108,700元/吨,,较上一交易日增加3,200元/吨。从季节性角度来分析,当前长江有色市场1#精炼锡现货平均价格较近5年相比维持在较高水平。

截止至2020年07月24日,LME3个月镍期货价格为13,635美元/吨,LME镍现货结算价为13,460美元/吨,现货结算价较上一交易日增加245美元/吨。从季节性角度来分析,当前现货价格较近5年相比维持在较高水平。

截止至2020年07月23日,LME镍近月与3月价差报价为贴水38.25美元/吨,3月与15月价差报价为贴水贴水204美元/吨,近月与3月价差报价较上一日增加3.5美元/吨。从季节性角度分析,当前LME近月与3月价差较近5年相比维持在较高水平。

2.2 镍矿状况

7月24日镍矿库存:菲律宾镍矿到船节奏正常 港口库存有所上升;

2020年6月中国镍铁产量金属量4.71万吨,环比减少0.30%,同比减少15.42%。其中高镍铁产量3.87万吨,环比增加0.18%,同比减少19.09%;低镍铁产量0.84万吨,环比减少1.68%, 同比增加8.61%。2020年6月印尼镍铁产量金属量4.51万吨,环比增加6.65%,同比增加61.36%。

2020年7月中国&印尼镍铁预估产:量金属量总计9.37万吨,环比增加1.68%,同比增加7.51%。其中中高镍铁产量8.51万吨,环比增加1 .62%,同比增加7 .64%。

2020年7月中国镍铁预估产量金属量4.45万吨,环比减少5.56%,同比减少22.64%。其中高镍铁产量3.59万吨,环比减少7.25%,同比减少27.16%; 低镍铁产量0.86万吨,环比增加2.25%,同比增加6.32%。2020年7月印尼中高镍铁预估产t量金属量4.92万吨,环比增加9.24%,同比增加65.89%。

2.3 镍社会库存

截止至2020年07月24日,上海期货交易所镍库存为32,702吨,较上一周增加859吨。从季节性角度分析,当前库存较近五年相比维持在较低水平。

截止至2020年07月24日,LME镍库存为234,636吨,较上一交易日减少510吨,注销仓单占比为24.06%。从季节性角度分析,当前库存较近五年相比维持在较低水平。

2.4 不锈钢市场

镍的主要用途是生产不锈钢,分析不锈钢行业的变化可以对铅的消费有比较全面的把握。

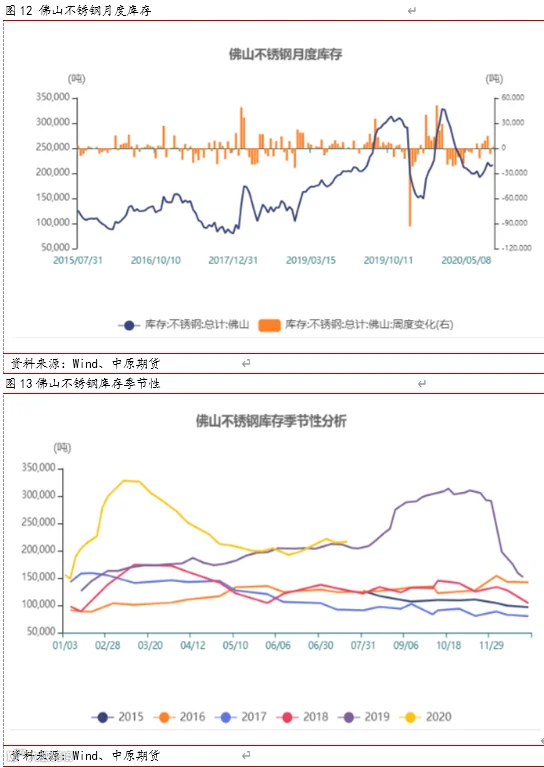

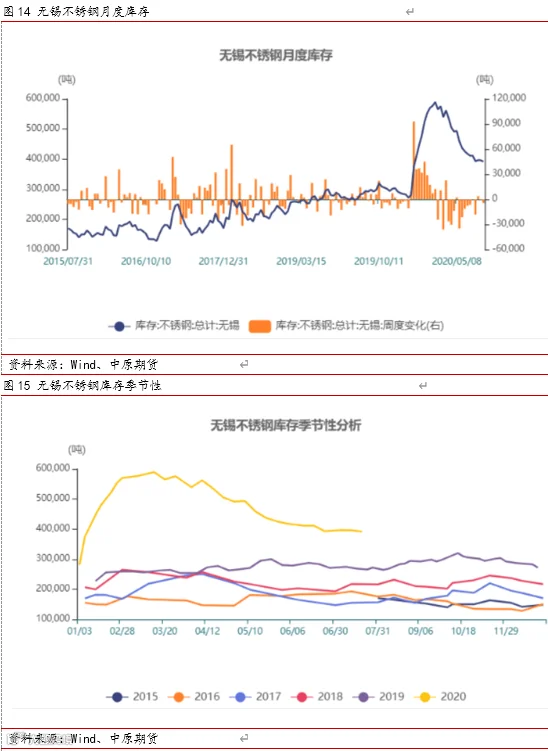

截止至2020年07月17日,佛山不锈钢库存为216,000吨,较上个周增加1,500吨,从季节性角度分析,佛山不锈钢库存较近5年相比维持在较高水平,无锡不锈钢库存为391,500吨,较上个周减少4,500吨,从季节性角度分析,无锡不锈钢库存较近5年相比维持在较高水平。

ISSF:全球不锈钢消费量2020年预计下降近7.8% 2021年预计增长近8%, 国际不锈钢论坛(ISSF)日前称,基于新冠病毒疫情对全球经济的巨大影响,预计2020年全球的不锈钢消费量较上年减少347万吨,降幅近7.8%,达4124万吨。ISSF同时预计,2021年全球所有地区的不锈钢消费将因新冠病毒疫情结束而V型恢复,消费量预计增长328万吨,增幅近8%,达4452万吨。

2.5 新能源(汽车)市场

中国新能源乘用车渗透率最高,远超欧盟、日本。据中汽协、ACEA、Markline等机构统计,2019H1中国、欧盟、美国、日本乘用车分别销售1012.70、818.36、259.38、228.57万辆;其中新能源乘用车分别销售56.29、19.78、13.65、1.73万辆,各占比57.19%、20.10%、13.87%、1.76%;对应新能源车型(EV+PHEV)渗透率分别为5.56%、2.42%、5.26%、0.76%。

政策端:各国加快电动化转型,欧盟最积极、中国次之、日本随后、美国最保守。新能源汽车作为新生事物,诞生初期难以在成本、技术上与传统燃油汽车进行竞争,其前期技术积累、市场导入期间需要政府大力支持。主要国家和地区如中国、美国、日本及欧盟成员国等都相继出台了各种扶持政策,促进新能源汽车的技术提升和市场推广。

需求端:中国为全球最大新能源汽车市场,分地区:中国占比过半、欧盟占比两成、美国排第三2019H1新能源乘用车全球份额,中国五成、欧盟两成、美日共两成。据中汽协披露,2018、2019H1中国新能源乘用车分别销售105.3、56.3万辆;据IEA、Markline披露,2018、2019H1美国新能源乘用车分别销售36.1、13.7万辆;

国家最高领导人指出,推动我国汽车制造业高质量发展,必须加强关键核心技术和关键零部件自主研发,实现技术自立自强,做强做大民族品牌。当今世界制造业竞争激烈,要抢抓机遇,大力发展战略性新兴产业,实现弯道超车。

工信部:支持开展好新能源汽车下乡活动,加大推广力度,优化政策环境,加快充换电基础设施建设,加强关键共性技术和平台集成技术研发,以更大决心、更大力度推动新能源汽车产业发展再上新台阶。

中汽协:7月上中旬,11家主要企业汽车销量累计完成94.2万辆,环比增长2.7%,同比增长36.5%;其中,乘用车销量累计完成82.5万辆,环比增长5%,同比增长33.6%。

乘联会预测,从7月开始的下半年新能源车月均增速将保持正增长。

03

综合分析

疫情拐点会迎来反转,但此次新冠病毒传染力强,覆盖面广,持续时长还不确定。

总的来看,上半年我国经济逐步克服疫情带来的不利影响,经济运行呈恢复性增长和稳步复苏态势,发展韧性和活力进一步彰显。同时也要看到,一些指标仍在下降,疫情冲击损失尚需弥补。当前全球疫情依然在蔓延扩散,疫情对世界经济的巨大冲击将继续发展演变,外部风险挑战明显增多,国内经济恢复仍面临压力。宏观情绪将继续影响大宗商品市场的不确定性。

投资者和分析师将金融市场的普遍上涨归因于对政府和央行刺激计划的信心、对疫苗研发的希望,以及押注冠状病毒危机将给“FAANG”等大型科技公司带来机遇。事实上,纳斯达克综合指数在疫情期间屡创新高,科技股的领涨也带动了投机情绪,许多投资者的趋势买入为市场进一步上涨提供动力。

与此同时,美元的疲软走势也为美元计价资产提供反弹动力。自5月底以来,随着全球恢复开放以及投资者风险情绪的修复,美元指数下跌5.39%。华尔街预计美联储的刺激计划将继续使美元贬值,从而推动从股票到以美元定价的商品的投资。全球货币超发利好工业品尤其对有色是利好,有色金属和贵金属一样成为资产配置中重要选项,特斯拉实控人宣布未来将大量需要镍,短期提振镍价。

因此,镍经过一段时间的蓄势震荡,预估会有一波强力反弹。

特别提示:IMF总裁格奥尔基耶娃:不确定性变成新常态化;新冠肺炎是今天全球经济最大的不确定性;在经济增速放缓的时期,我们不确定疫情的真实影响。

诺贝尔经济学奖得主埃里克•马斯金表示,更大的金融冲击还没有显现。如果人们一旦清晰地认识到此次疫情对美国及全球经济的影响,恐怕金融市场还会再次下挫,并会带来一系列对实体经济的影响。

04

行业动态

1、LME三个月期镍升至每吨13,760美元,为1月22日以来高位。

2、据中国证券网7月17日报道,7月16日上午,合肥庐江高新技术产业开发区管委会与合肥国轩电池材料有限公司签约,国轩年产30000吨高镍三元正极材料项目正式落地庐江。这标志着大众汽车宣布入股国轩以来,其指定投资的重大项目正式启动。据了解,该项目由合肥国轩电池材料有限公司投资建设,占地约350亩。项目建设工期为36个月,目前正在开展施工图设计、设备选型及招标等工作,预计到2023年初试运行。合肥国轩电池材料有限公司为合肥国轩高科动力能源有限公司的子公司,主要致力于磷酸铁锂和三元正极材料的性能提升等的研发、生产和销售。

3、据最新报道,在印尼南苏拉威西北卢乌地区的6个区域遭受洪水袭击后,当地政府决定进入30天的紧急状态。紧急状态从2020年7月14日到8月12日。据SMM调研了解,此次洪涝灾害位于苏拉威西北部,距离各镍铁生产企业较远,暂未影响到印尼相关镍铁厂正常生产,若该情况持续,或可能影响到当地矿山出货。

4、《上海期货交易所镍期货合(修订案)》《上海期货交易所交割细则(修订案)》经上海期货交易所理事会审议通过,并已报告中国证监会,现予以发布。上述修订案自2020年10月16日起从NI2011合约开始实施。

5、摩根大通证券(中国)发布首份研报,关注中国汽车市场。报告认为,长期来看,乘用车需求仍相对乐观,预估2021-2025年需求年复合增长率3%左右。此外,新能源汽车表现将会好于乘用车行业,至2025年需求总量将达280万辆。

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。