关注↑↑↑我们获得更多精彩内容!

供需格局偏强,

港存上升施压盘面!

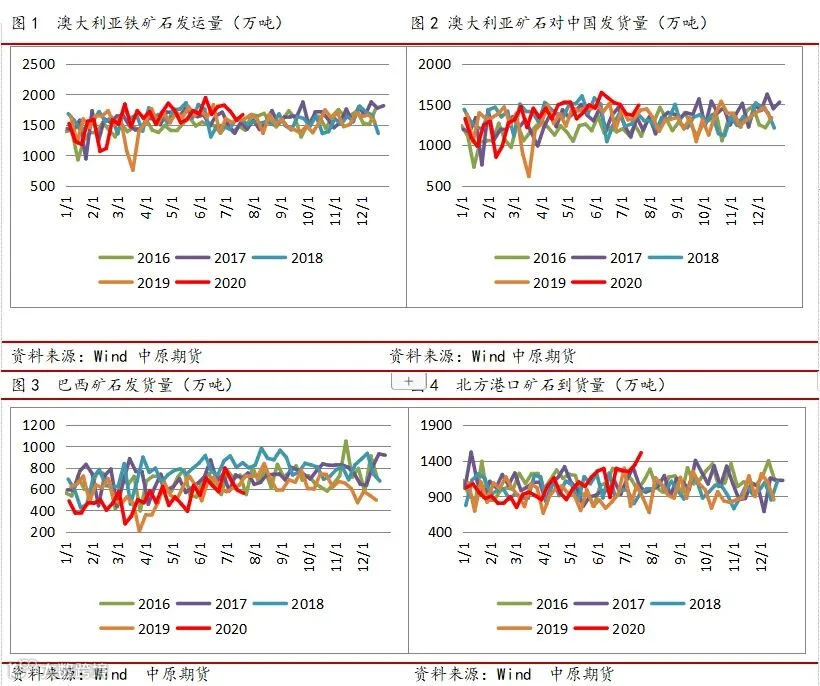

供应端:上周澳洲铁矿石全球发运1664万吨,环比增加87万吨,对中国发运1489万吨,环比增加123万吨,巴西发运562万吨,环比减少29万吨;澳洲发运量小幅上升,处于历史同期略偏高水平;巴西发运连续3周下滑,发运处于历史同期偏低水平,巴西发运情况未能出现持续改观;北方六港矿石到货量大幅上升并创新高;总的来看,目前供应端高频数据略高于去年同期,但巴西供应恢复情况不及预期。

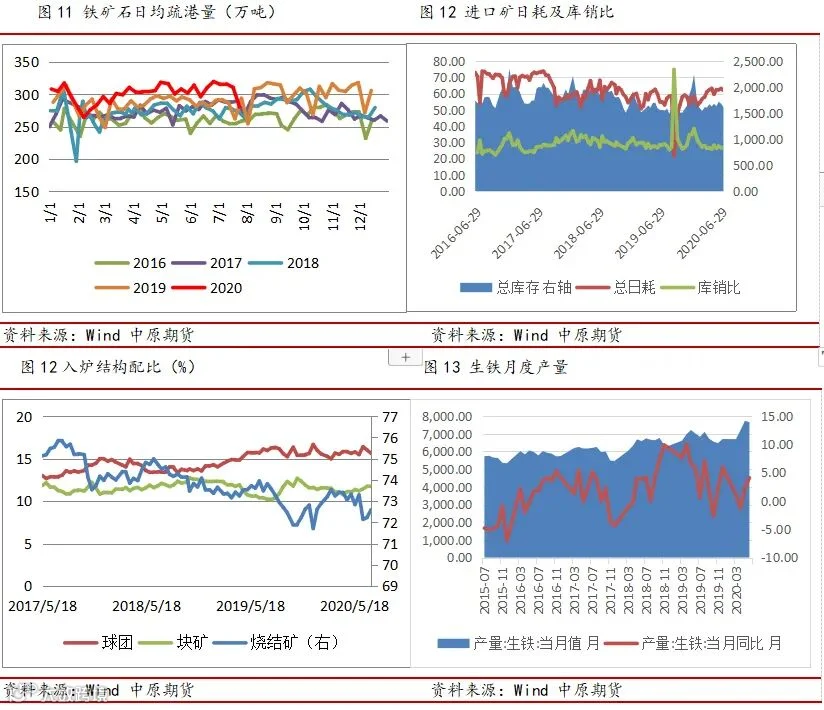

需求端:下游钢材产量处于高位,产量进一步上升面临一定压力,钢材产量高位基本持稳,铁矿需求坚挺;随着南方梅雨接近尾声,需求有季节性恢复动力,且未来宏观需求预期较好,钢材走势整体偏强。由于近期唐山港口夜间封港以及洪水影响, 铁矿日均疏港大幅回落,预计在钢材产量坚挺的背景下,疏港将快速回升;在钢材需求预期向好的背景下,铁矿需求端仍将维持强势格局。

产业逻辑:供应端高频数据变化不大,在国外疫情影响下发运前景仍待持续观察;因钢材产量持续处于高位,需求端维持旺盛局面;铁矿整体供需格局仍偏强。从高频数据来看,供需边际变化均较为平稳,预计铁矿近期维持高位震荡格局。

此外,近期中美摩擦升级对宏观情绪的影响也是引发黑色板块整体波动的一个重要因素,需加以重视。

一、供应

二、库存

三、需求

四、现货

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。