尿素首日策略:1850高还是低?

主要问题:

尿素期货将于 2019 年 8 月 9 日上市,首批上市交易尿素期货合约为UR2001、UR2002、UR2003、UR2004、UR2005、UR2006、UR2007,各合约挂牌基准价均为 1850 元/吨。对于 1850 元/吨的挂牌基准价到底是“高”了还是“低”了?

逻辑分析:

从现货看:国内市场,价格自7月份以来一直处在下降趋势中,从季节性看,下跌持续到8月底,国际市场下跌预期正在形成。

从供需看:8 月份之后处在需求淡季,9 月需求还有观察(包括印标)但开工率较高,供给充足,供需面宽松,但是库存低。

从成本看:目前固定床有 300 左右利润,水煤浆工艺利润更高。

策略建议:

单边:尿素期货于8月9日 上市后延续偏弱势震荡,上游厂家较高的利润给予一定的做空空间,但是库存水平较低,需求季节性恢复等因素,深度下跌的驱动也并不强,建议短线操作为主。

跨期:由于1月需求弱于5月,而且近期现货弱势,价差应该呈现近弱远强格局,移仓成本大概在 120,所以适度介入 1-5 反套。

1

一、现货市场情况

1.1

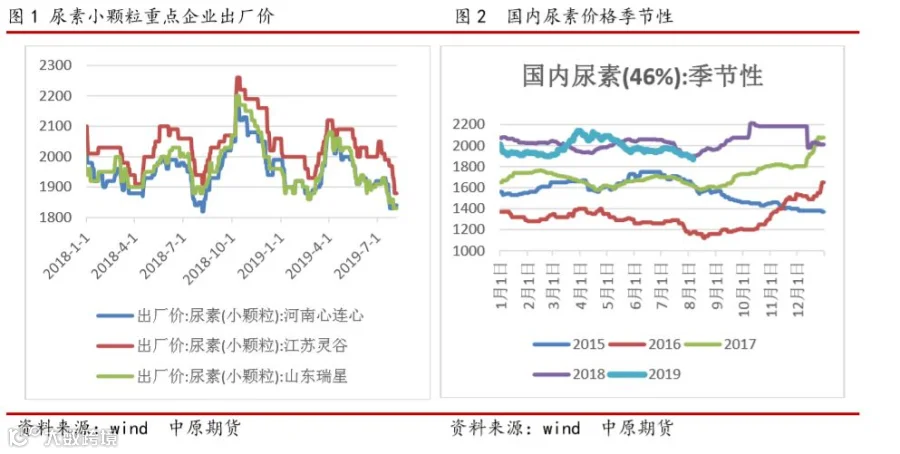

国内市场:尿素价格价格处在季节性下滑中

2019 年 4 月初以来,尿素的价格小幅下滑,主要是由于前期尿素价格上涨过快,在四月底农业需求结束、工业接货保持谨慎,月内装置开工率呈逐渐走高趋势,供应相对宽松价格下跌不可避免。到了 7 月份,国内农业需求自南向北陆续结束,工业需求也无强势支撑,但供应方面开工率持续维持较高水平,因此整体供需处于相对宽松的状态,国际方面,印标最终价格出台后因低于国内 70-100 元/吨的水平,虽然内蒙、河北等地生产厂商对接印标价格,但是对整个供需支撑有限。

到 8 月份,国内农需结束,虽零星农作物有需求,但不足以支撑整个尿素市场价格,工业需求拉动同样不足,山东临沂环保将持续至 8 月底,板材厂对尿素的需求短期内出现空档期,8 月份装置日产量会低于 7 月份的水平。但是同需求减少的幅度相比,供给减少的幅度较少,供需宽松的状况更明显,因此,尿素现货市场将继续维持探底走势。

从季节性规律看,2015-2018 年以来,尿素价格在 7 月初农需结束的时候,价格都呈现下跌走势,一般持续到 9 月初,这时候到了秋小麦底肥用肥及备肥期,部分需求释放,到了四季度,冬储备肥及天然气限产等因素影响,价格呈现上涨走势,但是 2015 年情况例外,主要受原油天然气等能源价格大跌的影响,尿素价格出现大幅下跌。

1.2

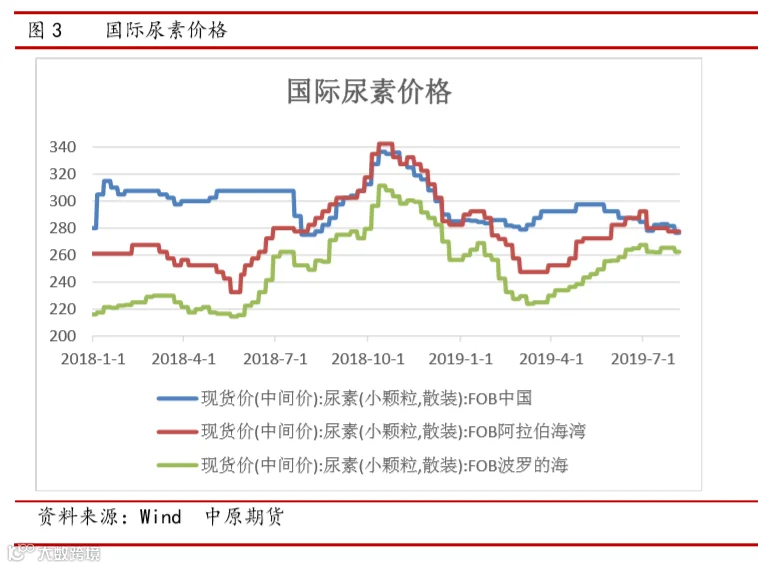

国际市场:同样面临下跌压力

目前国际市场价格同样面临下行压力,从需求看,亚洲的需求很低,印度7月1日投标的货物将于8月16日结束,糟糕的雨季降低了尿素的需求。下一次招标的时机将对9 月份的前景产生重大影响。MMTC7 月 1 日招标中共揽获 171 万吨尿素,8月 16 日船期,15 万吨直接来自中东厂家,另外 5 万吨现货,4.5 万吨来自印尼,4.5 万吨来自埃及,波罗的海装载 10 万吨,黑海装载 15 万吨,以上合计 54 万吨,另外 100 多万吨将主要从中国供应。中国主要供货港口为天津港、烟台港、锦州港,货源内蒙、山东、河北、山西及辽宁,目前印标供货基本完成。

欧洲正处于淡季。巴西还没有达到高峰季节。国际市场对尿素价格下跌的预期正在形成。

二、供需状况

2.1

尿素的日产量和开工同比偏高

据隆众资讯统计,7 月末国内尿素日产 15.83 万吨,较 6 月末的 15.98 万吨减少 0.15 万吨,较去年同期日产 12.68 万吨增加 3.15 万吨。

7 月份装置开工率处于本年度高位,月内检修的有陕西渭化、恒盛、晋开、丰喜、内蒙古联合化工、宁夏石化等企业,其中故障检修居多。

8 月份装置预期,华鲁恒升、内蒙古天润、以及新疆区域的大部分企业,都有检修计划,因此 8 月份装置日产量会低于 7 月份的水平。

2.2

2019尿素的出口有所好转,关注印度下一阶段招标

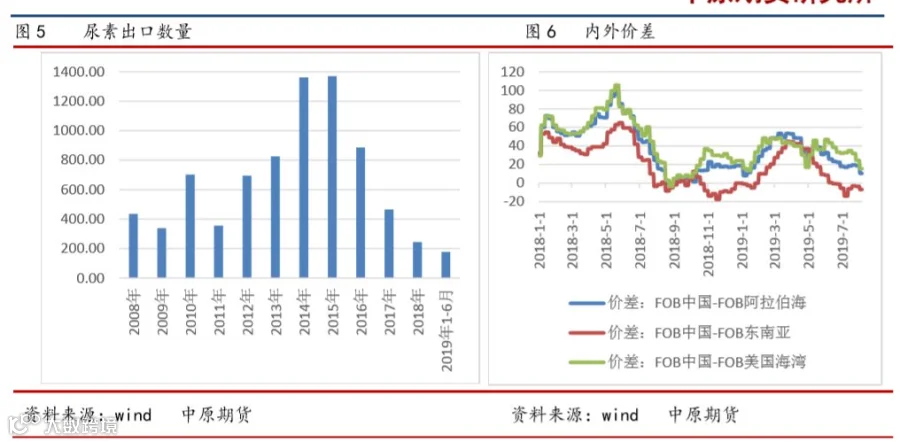

2015 年尿素出口达到创纪录 1375 万吨后,近年出口量整体下滑,2018 年创近 9 年新低,出口量仅为 235 万吨,同比减少 49.6%;2019 年 1-6 月出口量为 176.82 万吨。我国尿素出口主要的国家有韩国、美国、印度、孟加拉国和越南等国,其中对印度出口尿素占比第一,出口占比超过 20%,因此每年印标对我国尿素增加出口比较重要 。

出口下滑主要原因为国内供需趋于平衡,加之国际供应量增加,市场竞争激烈,中国尿素出口有限。下一阶段招标最早在 9 月底。

2.3

尿素内需仍然疲弱

国内农业尿素需求具有典型的季节性,4-7 月为集中备肥用肥的季节,为尿素农业需求旺季,而 8 月份为全年农业用尿素需求淡季。复合肥方面,随着一轮预收的扫尾,预计短期内国内复合肥市场基本维持弱稳的态势,预计进入 8 月份,国内厂家依旧以发运订单为主。开工方面,随着厂家预收的进行以及秋季肥的生产,国内开工虽缓慢提升,但整体维持在 5 成以下的水平;三聚氰胺方面,各地安全环保检查力度较大,局部地区下游板材企业开工低迷,致使需求量萎缩,双重利空因素影响下,三聚氰胺价格小幅暗降,幅度在 100 元/吨左右,三聚氰胺对尿素需求有限。

2.4

尿素库存总量不高,但是后期存在类库风险

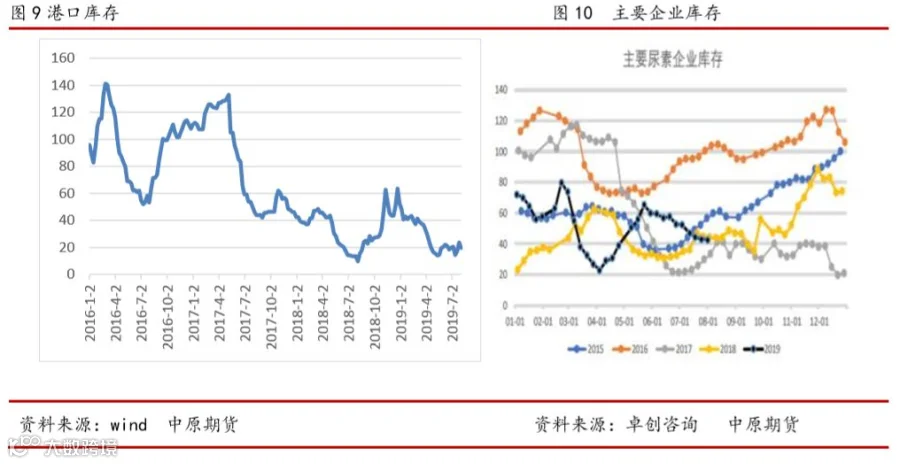

据隆众资讯统计,7 月末库存 27.7 万吨,较上月末增加 3.66 万吨,去年同期 15.3 万吨。7 月份国内集港增加,主要为天津港、烟台港及秦皇岛等出口量增多,因此相对上月低港存量增加。

当前尿素行业总体库存不高,且尤其在上游厂商的库存压力较小,之所以上游厂商能够维持低库存,一方面是因为上游厂商有较强的话语权,另一方面上游尿素厂家装置检修计划周期不长,能够较好满足接货订单。但是库存的问题也要结合出口,2014-2017 年出口量大,大量现货堆在港口等待出口。按照往年库存季节性走势来看,下半年上游工厂和港口库存累库的概率较高。

三、成本利润情况

据隆众咨讯公司的数据测算,近期上游煤头固定床气化工艺工厂的装置利润达 300 元/吨,而更先进的水煤浆气化工艺的装置利润高达近 600 的利润,这也是企业维持高开工的重要原因, 也为价格下跌提供空间。

前期回顾:

品种概况 | 尿素期货的基本供需