纯碱首次交割情况总结

纯碱上市以来,盘面持续的高升水给生产企业及贸易商提供较高的安全边际,熟悉期货规则的贸易商纷纷参与。

交割主要集中在仓库,贸易商参与积极。仓库主要集中在湖北338库及736库,及河北中远海运。

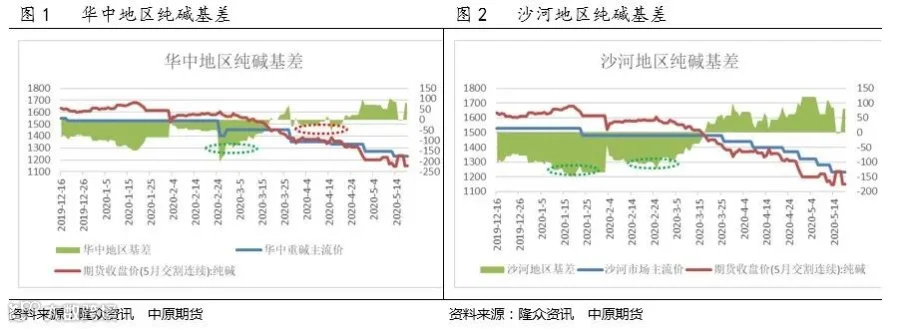

本次SA2005合约期现基差回归效果显著,价格发现功能回归良好。主要回归方式为期货逐步向现货价格靠拢。

后续展望:跨期:5-9反套,目标价在-100;套利:多SA2005空FG2005可以长线持有,做空玻璃利润。

交割前纯碱期货价格大幅下跌,交割利润丰厚

2020年3月纯碱期货价格大幅下跌,国内纯碱市场整体走势弱,下游需求支撑不足,企业出货清淡,库存持续高位震荡。受新冠疫情及欧佩克+减产联盟破裂的影响,原油价格大幅下跌,从而带动纯碱等化工产品价格下跌,从纯碱基本面看,供过于求的状况明显,库存大量累积,两方面因素叠加导致纯碱价格出现大幅下跌。

结合纯碱上市后的期货走势及现货表现,无风险套利机会长期存在,特别是1月下旬及2月底3月初,在2月25日,期现价差高达205,扣除持有成本,保守估计每吨的收益在120元/吨以上。

基于当前纯碱基差走势及后续纯碱行情判断,即使我们在4月15日做卖出交割,也能获取不错的收益,下面对本次交割收益核算,年化毛收益率能到16%:

本次纯碱期货交割进展情况

自4月4日首批纯碱仓单注册成功之后,仓单数量以及有效预报持续增加。截止4月30日,已注册仓单数量2703手,折合现货54060吨;有效预报50手,折合现货100吨。(1手=20吨)。

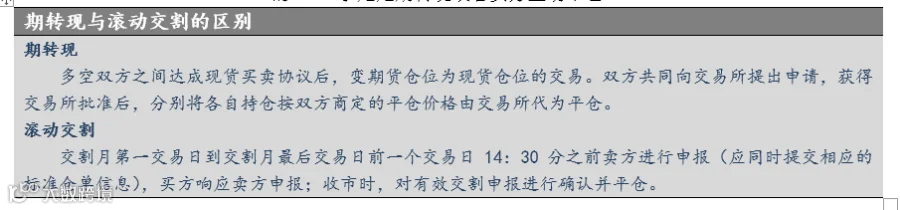

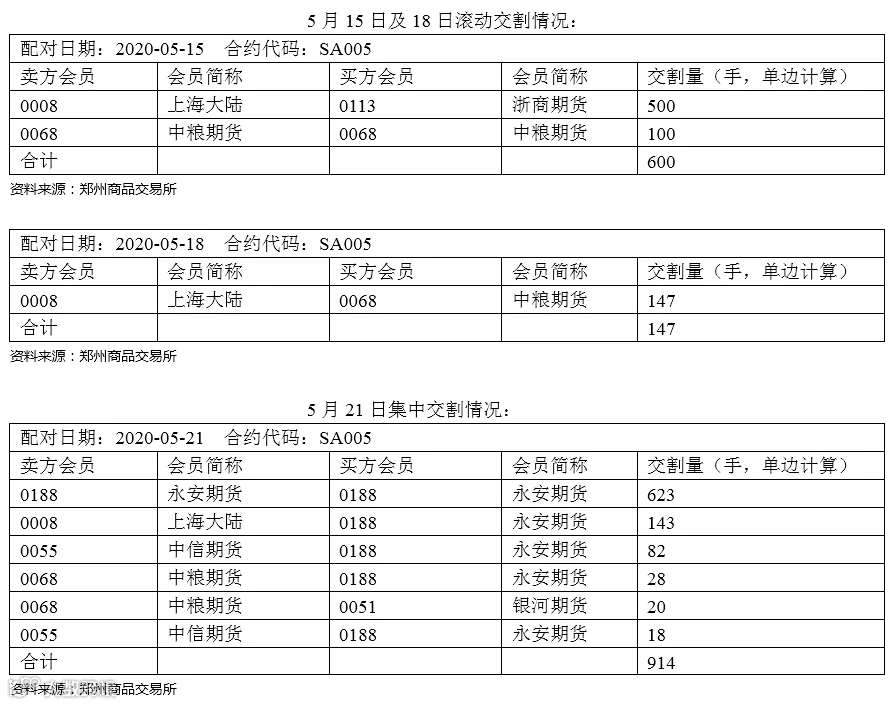

从5月6日开始,企业逐渐进入期转现及滚动交割,其中两笔进行了滚动交割,共有747手,到5月21日配对完成,有914手进入集中交割。剩下的1042手是走期转现或者卖方主动平仓。

(1)交割量相对较大。进入交割月,纯碱仓单加有效预报共2753手,折合现货5.5万吨。2020年1-4月纯碱平均产量在230万吨,占比高达2.4%。对比新上市的品种尿素,一月合约1005手,折合现货2.01万吨,尿素在2019年10-12月平均产量404万吨,占比为0.5%,纯碱行业参与期货市场节奏更快。

(2)交割主要集中在仓库,贸易商参积极。仓库主要集中在湖北338库及736库,及河北中远海运。

(3)本次SA2005合约期现基差回归效果显著,价格发现功能回归良好。主要回归方式为期货逐步向现货价格靠近。到5月15日,SA2005收盘价为1234元,与华中地区重碱主流价格及沙河市场主流价格1230相差无几。

(4)纯碱期货会员单位情况:买方较为集中,卖方相对分散。买方主要集中在银河、永安。卖方集中在永安、中信、中粮、大陆等会员单位。

厂库交割优势将逐渐显现

本次交割以仓库参与为主,主要玻璃贸易商对期货规则较为熟悉,出现期现无风险套利机会后,贸易商都会积极参与。结合目前纯碱自身的供需面,纯碱厂库交割优势将逐渐显现:

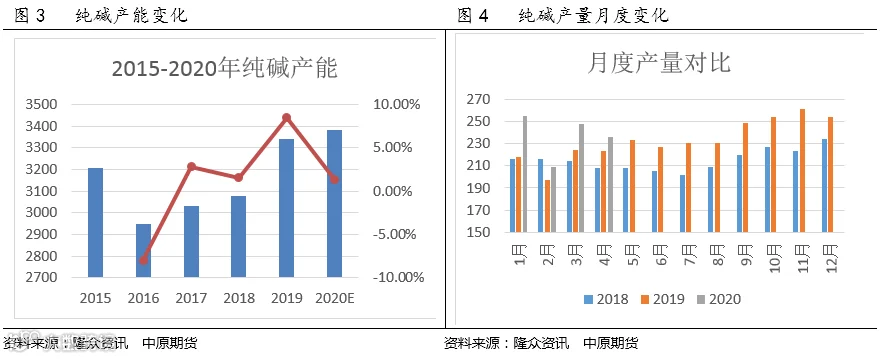

从近年产能变化可以看出,变化最大的幅度在2019年,2019年产能增加260万吨。到2020年纯碱产能增幅有限,同比增加43万吨,其中青海发投扩产10万吨,冷水江3万,海天10万,骏化20万,抛除几家长期检修以及搬迁的,全国在产产能3382万吨。

在纯碱产能扩张,下游需求没有增量的情况下,纯碱价格2019年下半年走弱明显。未来几年,仍然有新的产能投产,特别是远兴能源规划1000万吨天然碱项目,一旦分期投产,将对整个纯碱市场造成巨大影响。在下游需求增速相对有限,供过于求的状况不可避免,在没有经历供给侧改革前,行业将维持低利润水平。

主要体现在简便、节约、快捷,而且能节约交割费用。厂库仓单与仓库仓单的区别:

1、厂库仓单无须交割预报。

2、注册环节无须第三方质检机构检验,厂库出具质量确认书,交割买方对货物有疑意的,可委托交易所指定的第三方质检机构进行出库复检。

3、厂库仓单注册须向交易所提交银行保函或者现金保证。

4、厂库注册仓单可以节约:入库费、检验费、仓储费、短倒费。

综上所述,纯碱行业进入供大于求的行业格局将不可避免,整个行业利润大幅压缩, 生产企业除了依靠自身的技术及市场优势,还要充分挖掘厂库优势,利用期货与现货两个市场资源,才能更好为企业生产保驾护航。

微信:中原期货

长按二维码关注我们

热点和机会在等你