“蛋”定神闲论“鸡”动

“苹”心静气果不然

供应压力不断后移的鸡蛋能否等来三季度的反转

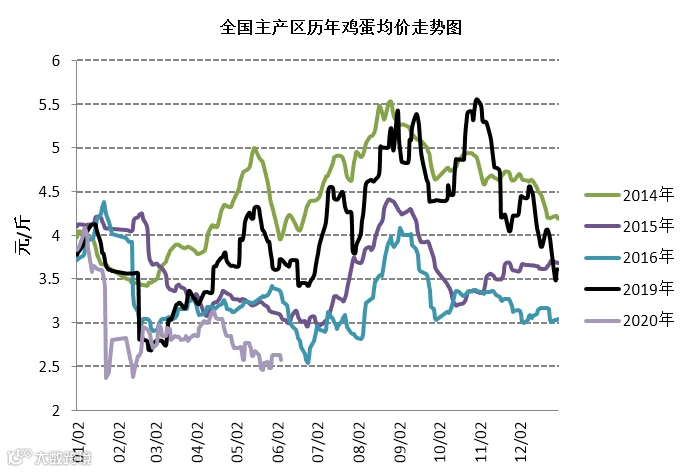

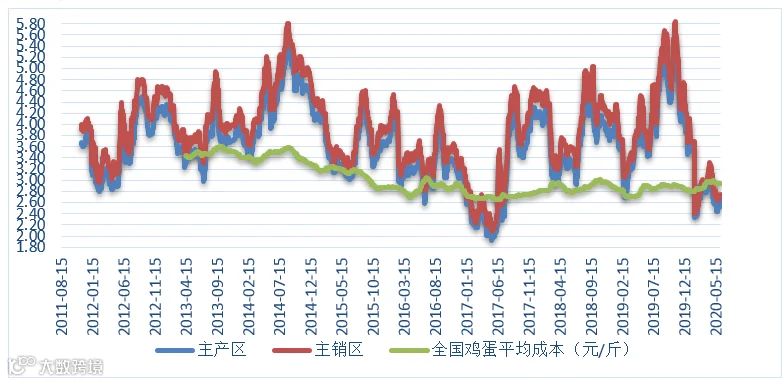

进入6月,鸡蛋现货延续了4月以来的下跌趋势,现货再度回落至2.5元低点,价格仍旧不断的寻底,似乎期待历史2017年6月的反转行情并没有带来,一次一次的需求恢复和提振被高存栏强供应的事实不断破灭,前期高升水的5/6/7月合约不断的被空头摁在地上无情的摩擦。

为什么会这样?如果按照2.8-3元/斤的养殖成本,节后亏损到6月也该迎来反转了,大家忽略一些事实:一是2020年鸡蛋现货下跌的幅度和力度不够强,2017年从节前的4元/斤直接彪至节后的2元/斤,而今年受疫情影响,节后因为运输问题产区出现过短时间的2元/斤低点,但是立即回归到2.5元/斤,后期疫情环节,价格曾经回到3元/斤附近,整体维持在2.5-3元/斤区间,拖拖拉拉,断断续续,给养殖户希望,又让他们不断失望,最可怕的是他们没有放弃展望。二是养殖户资金储备不同,经过2015年、2016年连续两年的养殖亏损后,迎来2017年的大幅亏损,后续资金不足,挥泪杀鸡,主动去产能,迎来凤凰涅槃,而2018年、2019年受非洲猪瘟影响,养殖户赚的盆满钵满,2020年有抗的资本和底气。

目前的基本矛盾是后疫情强供应与弱需求之间的碰撞。疫情解封后迎来2-3月补栏积极性的爆发和超龄老鸡的淘汰,虽然因为换羽原因出现短时间的供应短缺,但是3-4月基本恢复正常,整体供应压力不断的开始显现,弱需求成为今年鸡蛋消费的一个不得不面对的痛,家庭消费先对稳定,主要的户外消费和深加工消费一直不能恢复到去年同期水平,市场每一次寄希望于消费,发现一次次希望落空。而6月叠加南方高温高湿的梅雨季节,我们的端午消费似乎也没有给市场带来一丝亮眼。

目前虽然养殖行业处于亏损状态,但是似乎大家都憋着一股劲,不想主动淘汰,害怕错过类似于2017年的大行情反弹,供应的压力将不断后移,或许会在端午节前后出现一定的改观,似乎现在还没有到绝望的时刻,因为大家还有希望,市场并没有从被动去产能变成主动去产能。我也希望端午能够力,但是短期的反弹只能带来近月的期现修复,但是目前的格局仍旧不能完全打破。

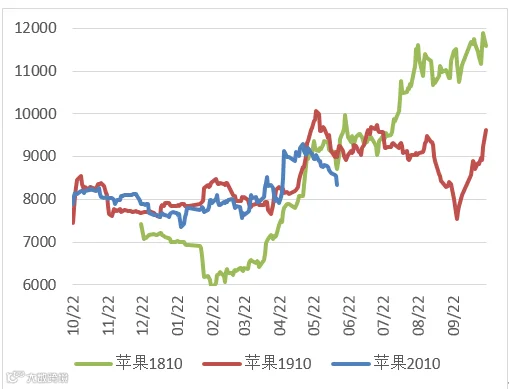

岁岁年年花相似,年年岁岁果不同,2020年我们同样迎来了4月的倒春寒,同样迎来一波反弹,但是今年的幅度和持续时间缺明显弱于2018年的辉煌。只能说今年的“倒春寒”生不逢时。一是今年倒春寒造成的影响面积小,减产幅度下,主要受灾区域在西北地区,减产幅度约为10%-20%,现对于2018年度的全面减产30%-40%力度明显偏弱。二是2018年也是苹果期货上市第一个减产年头,在市场资金的追捧下,苹果期货走出了它应有的辉煌,而2020年,经历过3个年头后,市场更加的冷静。三是2020年的疫情,使得节前消化不好的库存压力不断后移,我们看到节后的3/5/7合约走出了历史的新低,显示了市场的悲观,进入6月,市场的弱需求叠加应季水果的冲击,苹果消费更是雪上加霜,新季度苹果开秤价格同比下跌40%,令市场寄希望于新作苹果的价格暂时破灭。其中,木浆2877万吨,较上年增长6.04%;废纸浆6329万吨,较上年微减0.14%;非木浆591万吨,较上年大幅减少13.09%。而从纸浆来源上,木浆消耗中1005万吨为国产,占比34.93%,1881万吨为进口(已扣除溶解浆进口量),占比65.07%;废纸浆中,国产废纸制浆4021万吨,占比63.53%,进口废纸原料制浆2308万吨,占比36.47%。

我们看到了减产,但是我们也应该看到了弱需求的事实,今年需求的减弱冲抵减产带来的利多,但是不同阶段的市场行情是需要演绎的,多头讲完4月的故事,产业资金也将迎来套保的黄金周期,不禁让我开始想象去年的行情走势。

作者:刘四奎

联系方式:0371-61732882/68599135

从业资格号:F3033884

投资咨询号:Z0011291