关注↑↑↑我们获得更多精彩内容!

豆粕支撑明显 逢低做多继续

本期要点:

美豆方面:美国农业部 7 月份供需报告上调美豆播种面积和产量,单产保持不变,库存和库存消费比小幅上升,报告中性略偏利空。11 月合约在 900 美分附近震荡,天气暂时无忧,上行动力不足。巴西大豆出口升贴水报价上涨明显, 经过大量出口后可能预示后续出口潜力有所透支, 美国大豆价格优势有所体现,出口前景改善。目前来看美豆优良率超高, 丰产预期较强, 市场预期后期美国农业部大概率上调美豆单产,市场暂时缺乏新的潜在利空因素。在出口前景改善和天气不确定因素支撑下,后期价格重心仍有望上移,美豆 11 月合约向上看至 960 美分左右。

豆粕方面:本周油厂压榨量 206 万吨, 较之前一周小幅上升, 仍处于超高水平, 未来两周预计压榨量仍在 205 万吨以上,豆粕库存难有明显下降。在美豆上涨驱动下豆粕价格上涨, 现货市场心态改变,成交量和提货量增加,油厂压力已经大大缓解。国内到港压力在期货市场已经反映较为充分, 但 8 月进口大豆预计仍在 1000 万吨以上,且 8-9 月到港量本周上调了 70 万吨,豆粕供应依然充足。我们判断 9 月合约大概率在 2900 附近震荡稳固, 后期可能向上至 3000 元,但整体空间并不太大。

策略建议:

■ 1、 豆粕 09 合约在 2880 以下入场做多, 3000 以上可逐渐退出。

■ 2、 豆粕 9-1 正套(买 9 月卖 1 月), -70 入场, 继续持有, 在 0-30 区间逐渐退出。

01

市场行情回顾

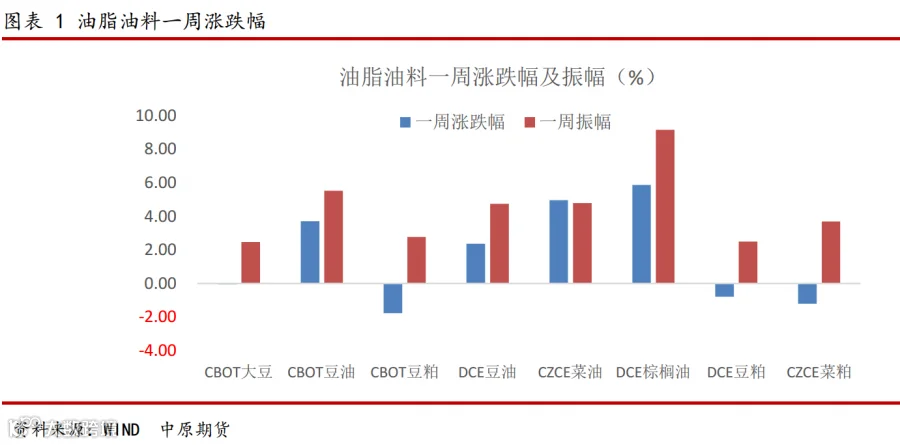

本周, 美豆价格先跌后涨,国内豆粕价格小幅调整。其中美豆 11 月合约最低回落至 870 美分附近, 豆粕 9 月合约最低触及 2855 元,随后反弹。美豆基本收平,美豆粕下跌 1.77%,美豆油涨 3.7%。国内方面, 豆粕下跌 0.79%,菜粕下跌 1.2%。

7 月份美国农业部报告并未有太多亮点,小幅上调了美国大豆种植面积,保持单产不变, 库存小幅提升, 在预期之内, 报告相对中性,略微利空。本周美国天气良好,提振美豆丰产预期,导致美豆和国内豆粕价格一度回落。国内大豆到港继续增加, 油厂开机率保持在高位, 但油厂 7 月份的豆粕基本销售完毕, 并没有压力,挺价意愿增强。到港压力很难再将价格向下压低, 后期需要重点关注美国的天气情况以及美豆出口情况,以及中美贸易关系的最新变化。

1.2 价差监控

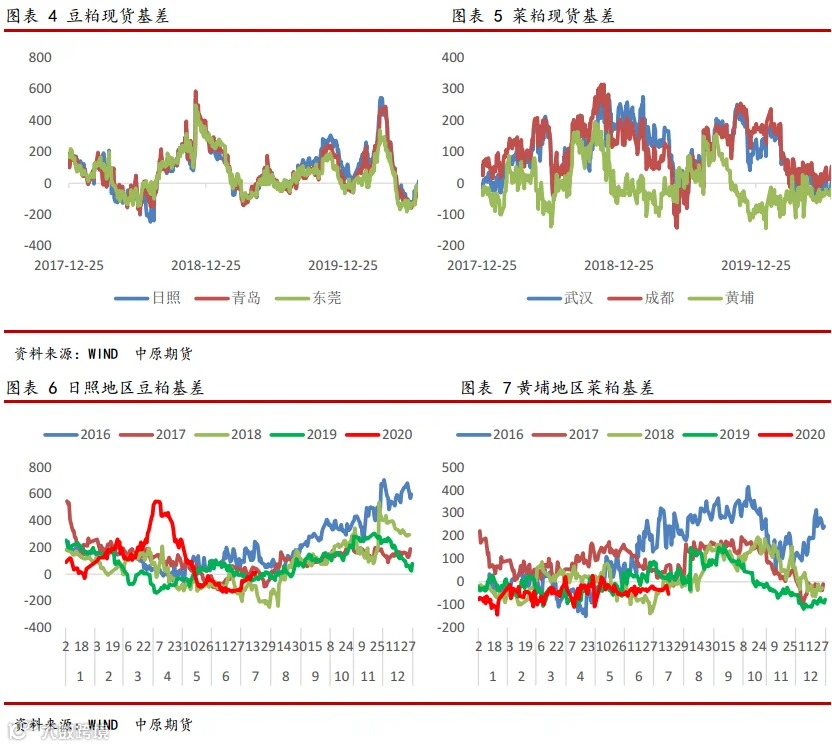

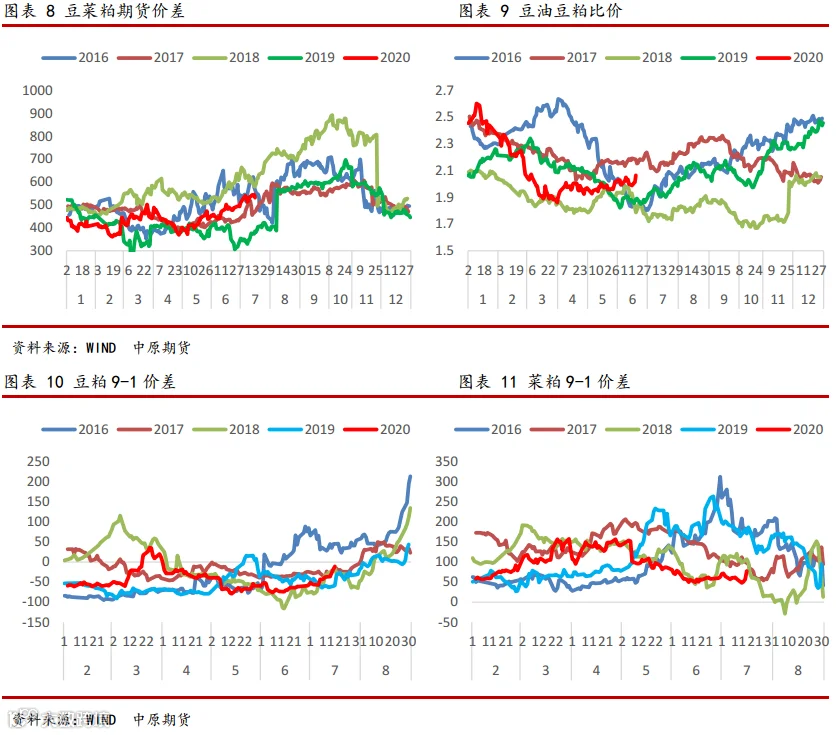

本周豆粕现货基差继续走强,日照地区豆粕基差从-39 反弹至 15。豆粕 9-1 价差继续反弹, 至周五下午收盘上涨至-14(上周-37)。豆菜粕价差上周小幅回落,09 合约价差 529。豆粕现货市场压力最大的时候已经过去,随着后期到港压力释放, 豆粕价格仍有望逐步上涨, 9-1 价差仍有上行潜力,但空间已经不大。

02

供应端

2.1 美国天气

本周美国多地迎来有利降雨,美豆天气条件良好,提升了丰产前景。美国中西部大部分地区土壤水分充足,有利于作物生长,但东部地区较为干燥。本周末的高温对较干燥地区来说是个隐患,预计未来6-10日美豆主产州气温降持续偏高,部分地区降雨量减少,下周在高温过后多地区将迎来分散降雨,有利于大豆的开花和结荚。

2.2 美国大豆供需

7月10日晚,美国农业部发布了7月份供需报告,预计美豆19/20年度库存为6.2亿蒲式耳,高于市场预期的5.84亿蒲式耳,也高于六月份预估库存5.85亿蒲式耳。美豆20/21年度库存为4.25亿蒲式耳,高于市场平均交易预期4.16亿蒲式耳,也高于六月份的3.95亿蒲式耳。此外,南美方面,美国农业部将巴西旧作大豆产量上调200万吨至1.26亿吨,将巴西大豆出口上调400万吨至7950万吨。本次报告略微偏空,受报告影响及天气条件良好影响,本周美豆价格在上涨至900美分以上后出现一定幅度的回落。

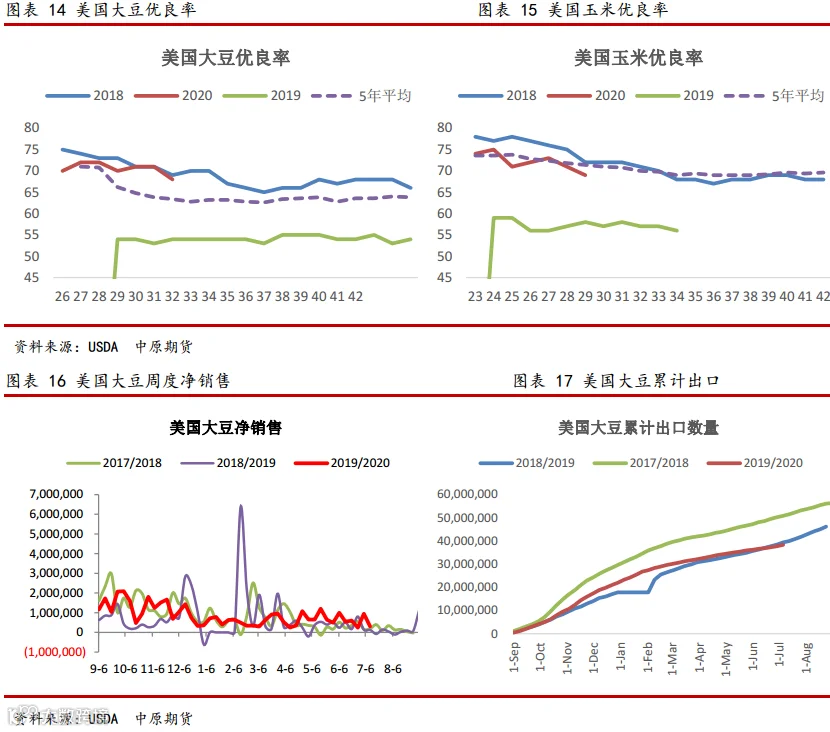

美豆播种工作全部结束,出苗良好。目前已经进入开花期,截至到7月13日美豆开花率48%,高于五年平均水平的40%。结荚率11%,略高于五年平均水平的10%。美豆优良率为68%,与上周相比下降3个百分点,远好于去年的54%。由于近期美国天气持续向好,美豆产量前景乐观,市场预期美豆的单产水平可能上调至50.1蒲式耳每英亩。美豆丰产前景仍然乐观,后期对单产的调整幅度成为影响美豆平衡表和价格变化的一个关键变量,目前市场对美豆的丰产基本已经形成了一致的预期,只是幅度上需要美国农业部报告来进行验证。

美国农业部(USDA)周四公布的大豆出口销售报告显示:截至7月9日当周,美国2019-20年度大豆出口净销售31.3万吨,2020-21年度大豆出口净销售76.7万吨。当周,美国2019-20年度大豆出口装船57.5万吨,本周旧作销售一般,但新作销售尚可。

2.3 南美大豆供需

USDA7月供需报告对南美大豆调整不大,其中巴西大豆产量上调200万吨至1.26亿吨,阿根廷大豆产量维持5000万吨不变。7月份供需报告没有太多新意,市场目前更关注南美大豆后期的出口问题,以及下一个年度的播种问题,经过上半年的大量出口后,下半年的出口潜力还有多大。今年上半年受益于中美贸易关系,以及巴西雷亚尔的大幅贬值,南美大豆在上半年大量出口,月度出口量屡次刷新纪录高位,南美农民受益颇丰,势必会提升下半年的播种面积。从目前USDA对2020/2021年度巴西大豆产量的预估来看,南美又将迎来一个产量大年。

6月份巴西大豆出口1375万吨,与去年同期的872万吨相比增加了58%。2020年1-6月巴西大豆累计出口6380万吨,同比增加44.6%。上半年巴西大豆出口量巨大,下半年的出口潜力有所透支。按照全年出口8000万吨计算,下半年能够出口的量仅剩1620万吨,平均每个月仅270万吨,而去年下半年的累计出口量为3135万吨,平均每个月523万吨。近期南美大豆的CNF升贴水报价走高,已经明显高于美国,南美大豆不再具有性价比。市场的购买力将转向美国,可能推高美豆价格。

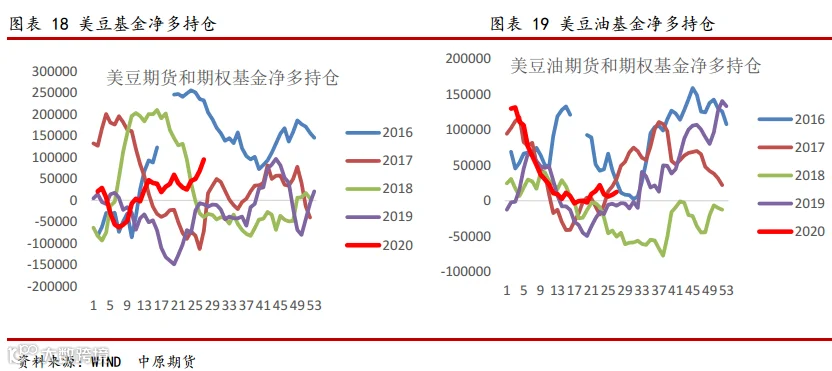

2.4 CFTC持仓图表

近期美豆基金净多持仓持续小幅上升,截止到7月7日为125210(上周95031)手净多状态,豆油基金净多持仓小幅增加,截止到7月7日为29889(上周12306)手净多。

2.5 汇率变动

03

需求端

3.1 国内进口

海关数据显示,中国6月大豆进口量创历史新高,为1116万吨,较上年同期的651万吨大幅增长了71%,较5月份的938万吨增长19%。数据亦显示,中国1-6月大豆进口总量为4504万吨,较上年同期的3819.2万吨增长17.9%。

根据最新的船期统计,6月份国内进口大豆实际到港157船,共计1030万吨,略低于预告的1044万吨。7月份国内各港口进口大豆预报1032万吨,8月初步预估为1010万吨,较上周预估增40万吨,9月初步预估为840万吨,较上周预估增30万吨,10月预估730万吨,11月预估740万吨,12月预估800万吨。

3.2 美国大豆供需

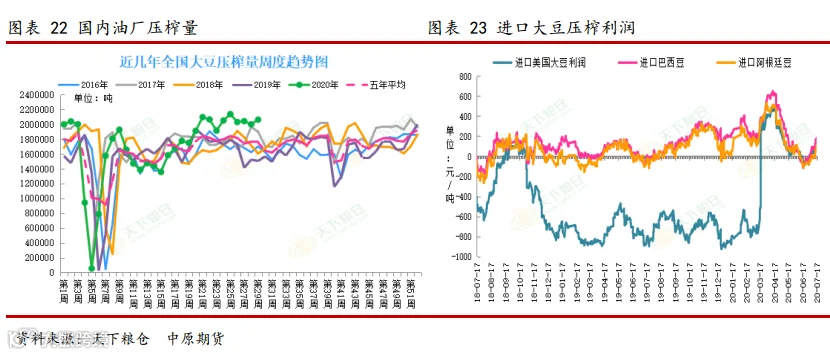

本周油厂压榨量206万吨,与此前一周的200万吨相比略有增加,仍然处于超高水平,预计未来两周压榨量分别为209万吨、206万吨。按照当前开机速度来算,预计7月大豆压榨总量912万吨,高于上月实际压榨量873万吨,也远高于去年同期的670.8万吨。在大量大豆到港和超高压榨量的背景下,国内豆粕库存近期难有明显的下降。

本周进口大豆升贴水小幅上涨,截止周五巴西8月大豆升贴水200X,略高于上周198X,进口大豆完税价有所提升。但国内油粕价格表现强势,令本周大豆盘面压榨利润继续回升。至本周五美湾8月大豆盘面榨利202元/吨,上周同期156元/吨。巴西大豆8月船期盘面榨利268元/吨,上周同期201元/吨。

3.3 国内库存

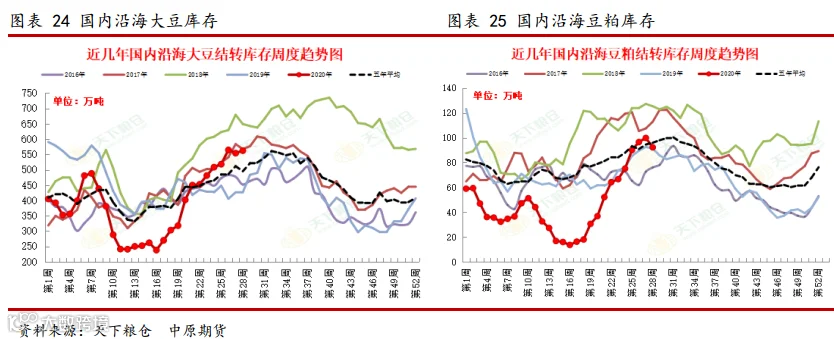

由于进口大豆大量到港,国内油厂开机率持续处于高位,油厂大豆和豆粕库存持续上升。截至到7月10日,沿海大豆库存562.6万吨,较前一周增加8.3万吨,同比增加31.7%。豆粕库存92.19万吨,较前一周减少7.6万吨,同比增加0.98%。大豆库存增加,但豆粕库存有所下降。

3.4 基差及成交

近期生猪存栏持续恢复,加上豆粕价格上涨,需求持续改善,且天气炒作随时可能再现,吸引中下游用户逢低采购,本周成交量181.39万吨高于上周的165.15万吨,较去年同期的143万吨增加26.75%。

截至到7月17日,山东地区豆粕现货价格普遍在2900元左右,华东地区现货价格2850左右。华东地区,8-9月报价M2009+10,基差稳,10-1月基差报价2101+40,基差逐渐走强。

04

市场核心逻辑

当前市场运行的核心逻辑在于:南美大豆大量到港,形成近期的压力,远期美豆产量存在一定不确定性,但丰产预期较强烈,后期USDA大概率上调美豆单产,压低美豆和国内豆粕价格。随着美国农业部种植面积报告出台,市场预期正逐渐发生变化。加上当前下游提货备货增加,需求表现亮眼,下半年需求端缓慢恢复是确定性事件,市场开始趋向乐观。短期来看,8、9、10几个月到港大豆依然充足,对市场的向上驱动并不明显。7月10晚,美国农业部7月份供需报告小幅利空,后期大概率上调单产。

预计接下来国内豆粕价格将在2900上下震荡稳固,消化巨大的到港压力,到7月中旬后,市场压力会逐渐减小,后期豆粕有望上冲3000大关,向上看到3050-3100,之前持续关注的豆粕9-1价差扩大机会已经到接近0附近,后期在0-30区间可以逐渐退出。

作者:李晨阳

从业资格号:F3021178

投资咨询号:Z0013455