关注↑↑↑我们获得更多精彩内容!

以卵击石

鸡蛋

逻辑发生转变,期货继续修复低位基差

供应方面:

市场仍旧处于供应偏大,但是供应端已经经过本轮的养殖利润大幅低位运行,使得补栏积极性降低,淘汰积极提高,已经从前期补栏新开产叠加淘汰积极性不高的共振,转化为从质变到量变的过程,供应市场已经开始出现明显的减少。需求方面:需求整体稳定,短期的底价对整体现货形成需求的支撑,家庭消费短期替代作用开始显现,下游户外消费和深加工消费继续恢复,向正常状态靠拢,叠加三季度消费旺季,将整体改变市场对前期悲观的看法,逐渐建立上涨的信心。

操作策略:

■基差:现货强于期货,基差继续走强

■套利:91在-200左右正套,15在500左右反套。

■从周末现货的反应看,本轮现货上涨暂告一段落,定义为反弹,后续仍旧需要看供应减少情况和需求提振情况,时间上,三季度的现货上涨对目前处于底部的空间的鸡蛋期现货均有上涨的空间,而下跌空间将继续缩减,逻辑和矛盾发生转变后,期现货市场也发生一些转变,但是供应大于需求仍旧是事实,在顺势做多的同时,要注意利润的保护。

01

行情回顾

上周,期货先抑后扬,近强远弱,近月波动率明显大于远月,这是基于市场对短期供需情绪变化的的转变引发的,但是现在整体仍旧不具备展开大范围上涨的的趋势,本轮明显是现货的反弹带动了期货的反弹,基差明显走强,后续仍旧是现货带动期货上涨的整体节奏。本轮的反弹,与其说是现货未来上涨的支撑,不如说成是市场经过本轮长时间悲观情绪后对未来预期的转变看好,超跌反弹,后续或许会在反复中修正市场的行情,3季度的市场看涨的预期已经悄然打下基础。市场或许会继续维持近弱远强,但是对近月的看空压力将逐渐的开始减弱,市场关注的矛盾点也将从原来的供应大于求向供应端不断减少的量变应发的供应担忧的质变转换。市场由被动去产能变为主动去产能,质变引发的远月价格回调过后的价值修复仍将继续。三季度现货走强预期的背景下,基差走强将进一步支撑期货的偏强震荡。

1.2鸡蛋现货

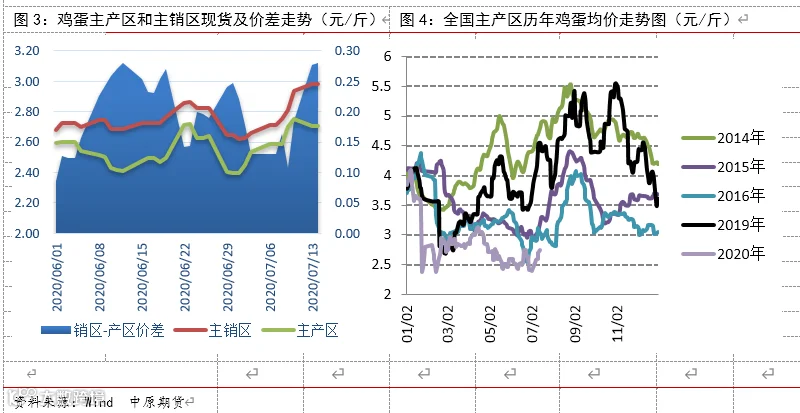

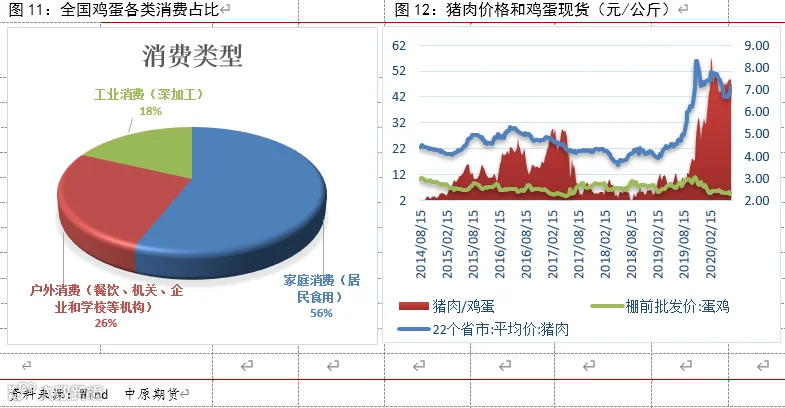

现货方面,本轮现货上涨迅速快捷,终端市场接受出现明显抵触,现货市场稳定回落,北方市场本轮下跌明显,上涨也明显,南方市场受储藏不易问题,整体跟涨幅度偏小,近期外销市场明显加强,短期仍将成为支撑现货走强的一个重要支柱。本轮现货上涨是物极必反,经过前期市场的主动去产能,淘汰量也出现明显的增加,小蛋和大蛋的量出现明显的减少,市场已经悄然发生一些改变,消费一旦启动,供应一旦出现短缺,现货市场量价齐升将陡然将至。经过本轮现货市场的反弹,整体养殖行业仍旧处于亏损状态,整体现货仍旧处于黎明前的黑暗阶段,但是筑底反弹迹象明显,最坏的时候已经过去。

02

养殖成本和利润

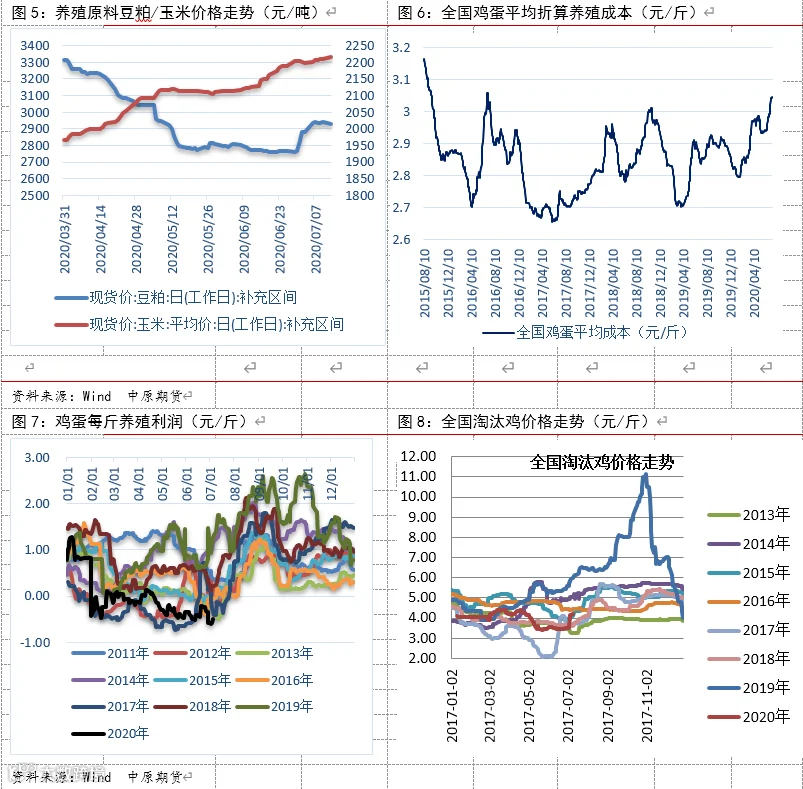

养殖成本:近期饲料端价格整体继续偏强,豆粕受外围市场的报告利多,国内盘面出现明显上涨,现货价格重心再度上移,3季度需求的旺季将继续支撑现货偏强;而玉米因为秋黄不接,拍卖粮食溢价成交,国内玉米期现货的底价势头明显,整体玉米价格仍将保持在高位运行,不排除继续上涨的可能。整体养殖成本出继续维持高位。

养殖利润:上游养殖成本继续走强,下游鸡蛋现货出现反弹,淘汰鸡继续低位,整体养殖利润继续亏损状态,从季节性规律讲,应该处于阶段性低点,但是今年亏损时间继续延长。

截止周末,豆粕均价2940元/吨,环比+4元/吨;玉米均价2210元/吨,环比+10元/吨,鸡蛋养殖成本3.04元/斤,环比+0.02元/斤;主产区鸡蛋2.74元/斤,周度环比+0.22元/斤,淘汰鸡价格4.22元/斤,周度环比+0.72元/斤,蛋鸡养殖利润为-0.3元/斤,周度环比+0.19元/斤。

03

供应情况

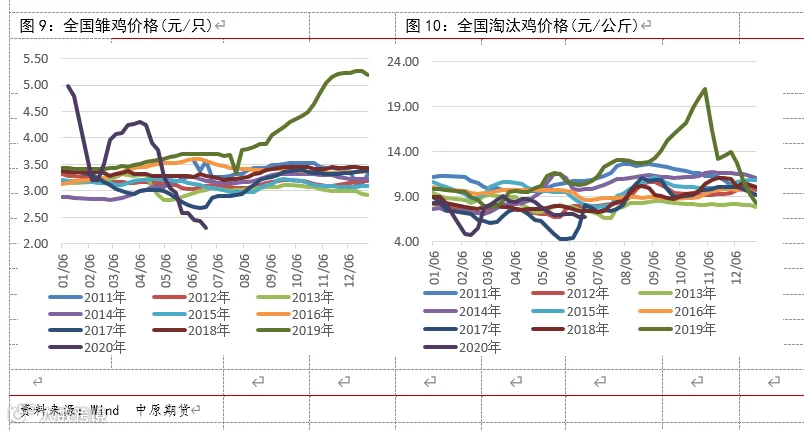

目前,供应的问题主要是看淘汰的情况,从供应的主要方面看,新补栏积极性不高,主要是基于两点,养殖利润从节后到7月,一直处于亏损状态,严重降低补栏积极性,另外一个是目前处于高温天气,不利于养殖,限制补栏积极性,从鸡苗价格走势看出补栏积极性明显不高。6月市场对端午节现货市场的预期明显支撑了养殖户的继续延迟淘汰,亏损养殖,但是端午节并未给市场带来些许的亮点,随着气温升高,整体产蛋率下降,养殖成本的上升,养殖户也从被动淘汰开始转为主动淘汰,从短期淘汰鸡现货价格走势也可以看出,低位运行长时间,后期两者叠加将使得未来市场的供应担忧。

04

需求情况

需求方面:大方面看,目前需求整体相对稳定,但是相对于去年偏弱,仍旧不能恢复到去年同期水平,小方面看,短期受疫情后续影响,端午消费整体提振有限,再度疲软,下游家庭消费仍旧有条不紊,天气转热,贸易存储出现问题,市场流通加快,而户外消费预计随着地摊经济刺激会出现一定的增加,深加工消费转入平稳。

05

主力合约&JD-M价差

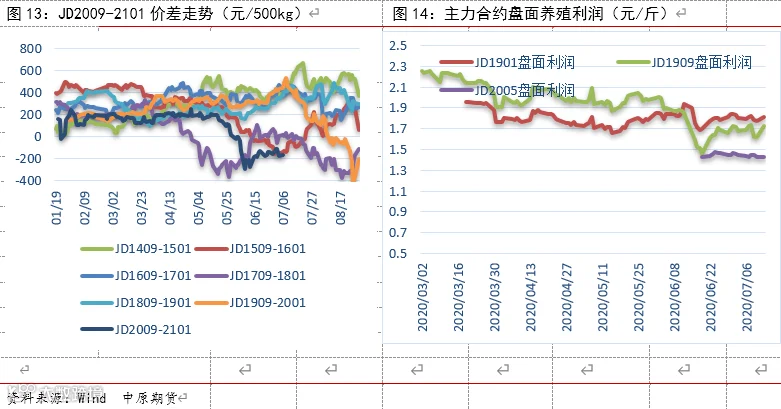

跨期价差:目前鸡蛋近弱远强,现货的压制对劲月形成明显的压制,短期JD91价差出现明显回落,正套介入,长期持有。

跨商品价差:现货养殖利润仍旧处于亏损状态,短期盘面利润出现走强,主要因为鸡蛋现货的走强,但是整体仍旧需要一段时间,建议对整体开始逐渐布局远月做多养殖利润操作。

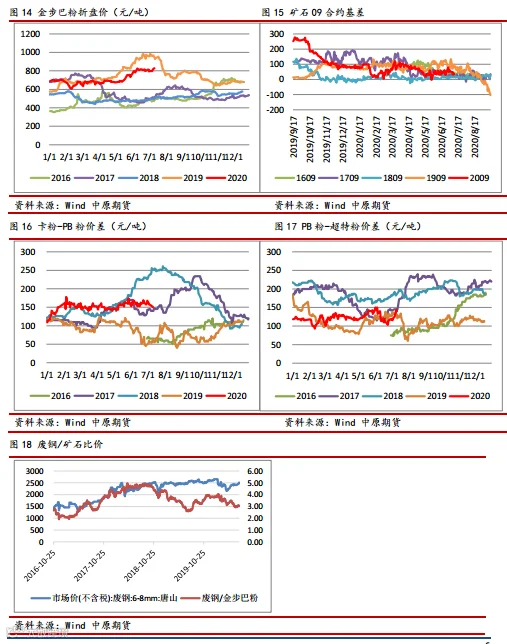

铁矿石

供应小幅收缩, 需求维持强势, 重回震荡上行通道

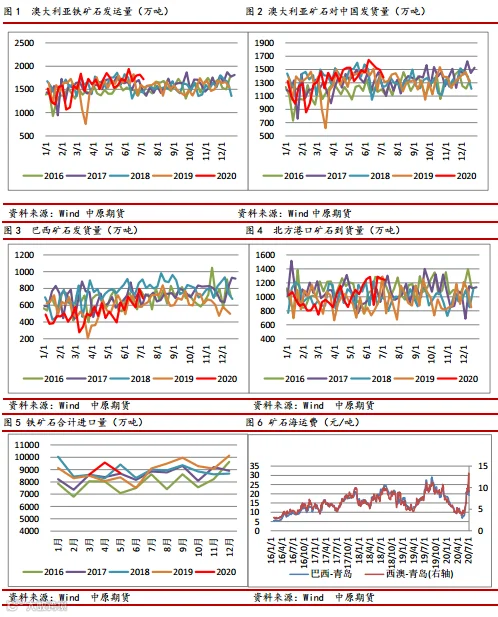

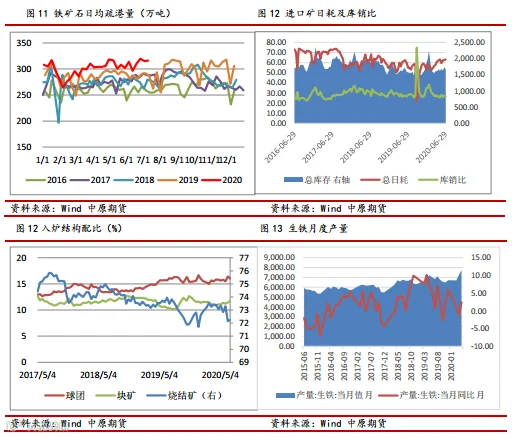

供应端:上周澳洲铁矿石全球发运 1719 万吨,环比减少 99 万吨,对中国发运 1381 万吨,环比减少 116 万吨,巴西发运 682 万吨,环比减少 114 万吨;澳洲发运量季节性回落,发运处于正常偏高水平;巴西发运继上周创新高之后,本周高位回落,发运水平处于历史同期中值水平附近;高频数据来看,澳洲发季节性回落, 巴西发货量同步回落,供应端小幅收缩。

需求端:下游钢材产量处于高位, 产量进一步上升面临一定压力, 预计钢材产量高点已现, 但也较难出现大幅回落;钢材需求短期因梅雨等季节性原因有所下滑,但目前市场对未来宏观需求预期较好,钢材走势整体偏强。铁矿日均疏港处于历史同期高位,需求坚挺;在钢材需求预期向好的背景下,铁矿需求端仍将维持强势格局。

产业逻辑: 供应端高频数据有所萎缩, 在国外疫情影响下发运前景仍待持续观察;需求端高点或已出现,但需求预期向好,需求坚挺局面暂无变化, 库存拐点引发的弱势调整基本结束,铁矿重回震荡上行通道。

01

供应

02

库存

03

需求

04

现货