关注↑↑↑我们获得更多精彩瞬间

本期要点:

美豆方面:美国农业部9月供需报告落地,叠加美豆出口数据亮眼,美豆价格大幅上涨,站稳1000美分整数关口。后期继续关注出口和压榨的调整。在后期南美大豆播种期,天气因素的影响下,美豆价格不排除向上测试1050甚至1080美分,但仍需要时间观察。

豆粕方面:国内持续购买美豆,提升美豆出口上调的预期,下游消费逐步好转提振豆粕价格,当前油厂未执行合同较多,挺价意愿仍在,豆粕价格上涨降低了油厂的库存压力。目前豆粕1月合约已经超过了我们前期的目标价位3100元,短期来看仍将偏强。但已处于相对高位,后续想要持续上行需要美豆出口端或者南美天气的接力。

策略建议:

1、豆粕01合约前期多单可继续持有,3150-3200区间逐渐退出。

2、豆粕11-5正套继续持有。

一、市场行情回顾

1.1市场概述

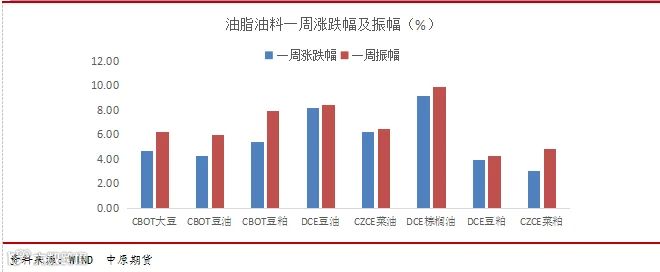

9月20日当周,油脂油料市场价格全线上涨,美豆价格站稳1000美分,接近1050美分关口,国内豆菜粕价格跟随美豆价格上涨,油脂价格继续冲高。美豆本周上涨4.7%,豆粕价格上涨3.9%,菜粕本周上涨3.0%,豆油价格上涨8.2%。

北京时间9月12日凌晨美国农业部发布了9月份供需报告,下调美豆单产至51.9蒲式耳每英亩,上月为53.3,预期51.6,下调结转库存至4.6亿蒲式耳,上月6.1亿蒲式耳,引爆了上周的市场行情。由于南美大豆出口潜力透支,中国大量采购美豆,单产下调叠加出口好转,美豆价格大涨,带动国内油粕价格上涨。

1.2价差监控

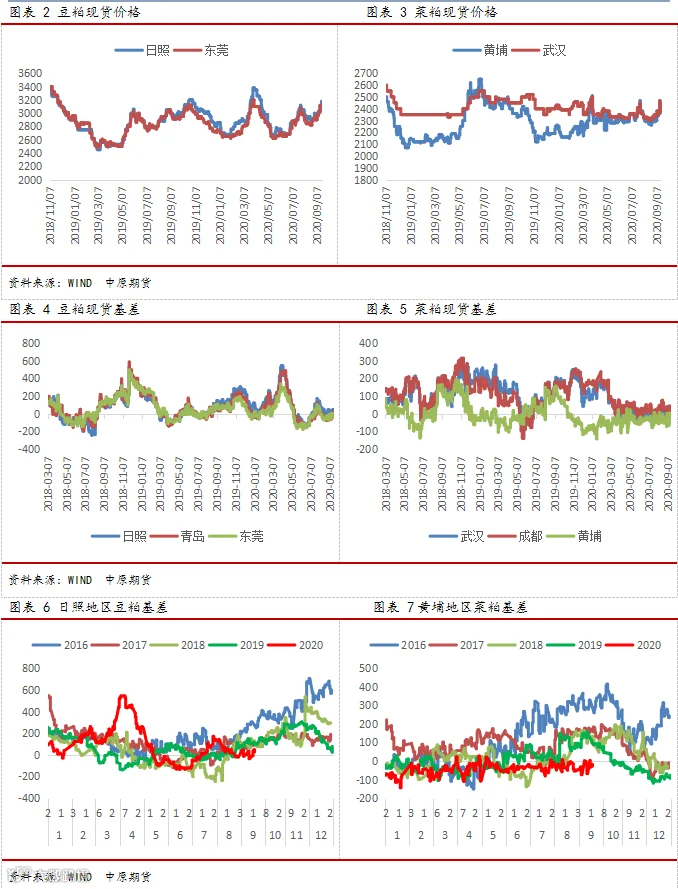

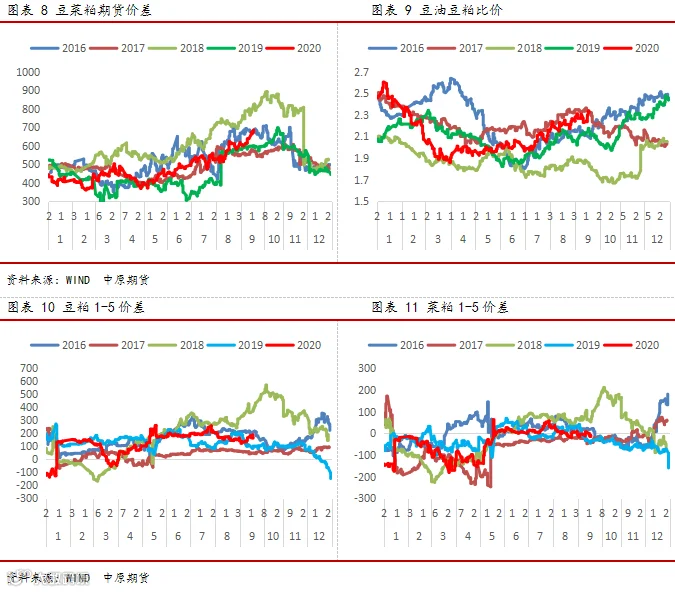

本周豆粕现货基差小幅回升,日照地区豆粕基差从-36回升至27。豆粕1-5价差小幅走高,至周五下午收盘至190(上周165)。豆菜粕价差上升,01合约价差从638上升至685。美豆丰产预期在8月份报告中体现的十分充分,近期美国天气干旱持续,9月份报告下调单产,推动了近期油粕价格上涨。

二、供应端

2.1美国天气

9月20日当周美国玉米带西部降雨普遍偏少,降雨量与正常水平相比偏低15-25mm。根据最新的天气预报,未来一周,美国玉米带地区降雨稀少,与正常水平相比偏低25-50mm。未来两周降雨量相对正常,基本与平均水平保持一致。

2.2美国大豆供需

美国农业部9月份供需报告,下调了单产和结转库存,下调美豆单产至51.9蒲式耳每英亩,上月为53.3,预期51.6,下调结转库存至4.6亿蒲式耳,上月6.1亿蒲式耳。本次报告落地后,对于美豆单产下调的预期基本释放,后期继续关注出口和压榨的调整。在后期南美大豆播种期,天气因素的影响下,美豆价格不排除向上测试1050美分甚至更高,但仍需要时间观察。豆粕价格已经处于相对高位,后期上涨需要美豆出口和南美天气的接力支撑。

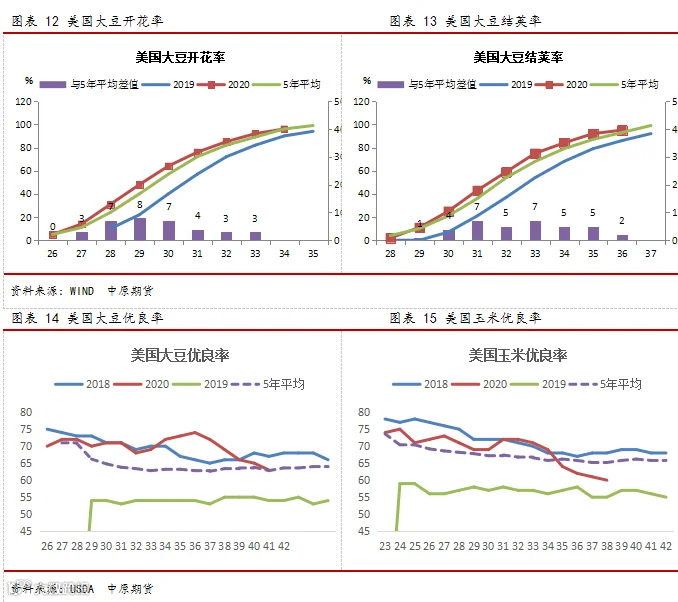

目前美豆结荚已经结束,开始进入落叶期。截至到9月14日美豆落叶率37%,略高于五年平均水平的31%。截至到9月14日美豆优良率为63%,与上周相比下调2个百分点,与5年平均水平相当。美国天气有一些偏干旱,美豆部分地区产量前景出现一些变化。后期南美开始进入播种季,需要重点观察南美天气状况。

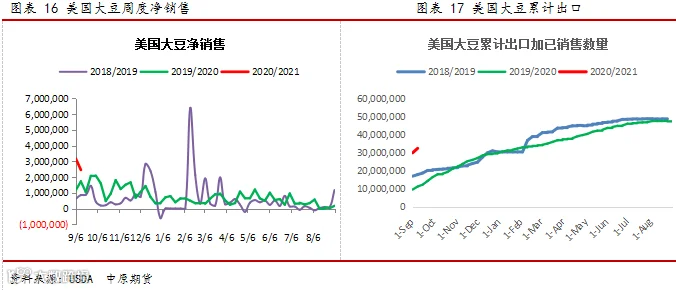

美国农业部(USDA)周四公布的大豆出口销售报告显示:截至9月10日当周,美国2020-21年度大豆出口净销售246万吨,2020-21年度大豆出口173万吨,连续10周新销售在百万吨以上,大部分是中国购买,近期中国明显加快了新季美豆的采购节奏。

2.3南美大豆供需

USDA对巴西大豆2020/2021年度的产量预估为1.33亿吨,与上月相比提高了200万吨,出口8500万吨,上调100万吨。阿根廷大豆2020/2021年度的产量预估为5350万吨,与上月保持不变,出口750万吨,保持不变,压榨4200万吨,下调100万吨。中国的进口量9900万吨保持不变,压榨9800万吨保持不变。今年上半年受益于中美贸易关系,以及巴西雷亚尔的大幅贬值,南美大豆在上半年大量出口,月度出口量屡次刷新纪录高位。但目前巴西大豆供应吃紧,继续出口的潜力有限,市场需求大量转向美豆。推高了美豆价格。

8月份巴西共出口大豆620万吨,比去年同期增长24%,比7月份下滑41%。今年1―8月,巴西共出口大豆7600万吨,与去年同期相比增长36%,其中73%销往中国。8月份,USDA预估巴西2019/2020年度大豆出口量为9350万吨,与7月份的8900万吨相比大幅上调了450万吨,9月份报告保持9350万吨的出口预估不变。随着中美第一阶段贸易协议的执行,后期中国可能会转向采购大量的美国大豆,2020/2021年巴西大豆的出口量将大幅下降,从9350万吨,下降至8500万吨。应该说今年巴西大豆的出口量超出了市场的普遍预期,下半年剩余时间内,巴西大豆的出口量仍是市场重点关注的内容。近期巴西下调了国内大豆进口的关税,预示着其国内供应吃紧。

2.4CFTC持仓图表

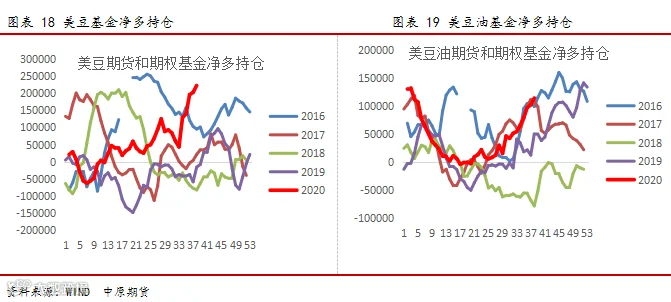

9月15日当周美豆基金净多持仓明显增加,截止到9月15日为222999(上周203017)手净多状态,豆油基金净多持仓增长明显,截止到9月15日为113900(上周102089)手净多。

2.5汇率变动

三、需求端

3.1国内进口

中国海关总署9月7日公布的数据显示,中国8月大豆进口量为960.4万吨,较上月的1009万吨减少4.8%,主要原因是来自巴西的供应下降。今年1-8月份,中国累计进口大豆6473.9万吨,较去年同期增加15%。

根据美国农业部预估,2020/2021年度中国大豆进口量将达到9900万吨,与上月相比持平,与2019/2020年度相比增加100万吨。

根据最新的船期统计,9月初步预估为901万吨,10月预估850万吨,11月预估800万吨,12月预估810万吨。

3.2国内开工

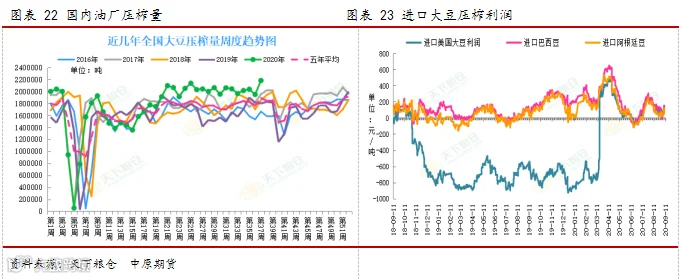

当周油厂压榨量218万吨,与此前一周的197万吨相比有所上升,仍然处于超高水平,预计未来两周压榨量分别为219万吨、197万吨。

本周进口大豆升贴水小幅上涨,压榨利润小幅回落。至本周五美湾9月大豆盘面榨利105元/吨。巴西大豆9月船期盘面榨利129元/吨。

3.3国内库存

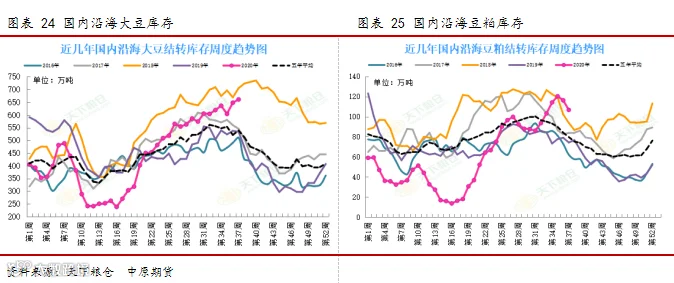

进口大豆大量到港,国内油厂开机率持续处于高位,油厂大豆和豆粕库存保持在高位。截至到9月11日,沿海大豆库存660.8万吨,较前一周增加12.86万吨,同比增加1.98%。豆粕库存106.65万吨,较前一周下降9.58万吨。

3.4基差及成交

本周豆粕价格大幅上涨,下游接受程度不高,成交清淡。截止9月18日当周总成交45.51万吨较上周43.03万吨增加5.78%。当前压榨量居高不下,仍有部分油厂胀库催提。

截至到9月11日,山东地区豆粕现货价格普遍在3160元左右,华东地区现货价格3120左右。华东地区,10月-11月报价M2101+30,10月-1月,远月报价的基差稳定。明年4-9月基差报价M2105+20,基差小幅下调10元。

四、市场核心逻辑

当前市场运行的核心逻辑在于:美豆丰产预期落地,但部分地区的干旱天气影响了美豆的产量前景,单产下调的预期占据了主导,推动美豆价格持续上涨。加上中国落实第一阶段贸易协议,持续买进美豆,对美豆价格形成支撑,带动了国内油粕价格上行。当前下游生猪存栏快速恢复,且养殖利润高企,下游并不在意多使用豆粕带来的成本变化,豆粕需求表现亮眼。下半年需求端逐渐恢复是确定性事件,市场对明后年的猪价看的较为悲观,意味着需求潜力较大。

报告落地后,对于美豆单产下调的预期基本释放,美豆价格站稳1000美分。后期继续关注出口和压榨的调整。在后期南美大豆播种期,天气因素的影响下,美豆价格不排除向上测试1050美分甚至1080美分,但仍需要时间观察。预计短期豆粕仍将偏强,1月合约可能触及3150元,在资金和情绪的助推下不排除触及3200元。豆粕价格已经处于相对高位,后期上涨需要美豆出口和南美天气的接力支撑。

中原期货友情提示:一年来油脂激昂上行,技术上无论日线周线还是月线,走势壮观,预估后市会进入快速拉升,追高需谨慎,粕类,无论豆粕还是菜粕能否出现补涨机会,敬请期待。投资有风险,交易需谨慎。

作者:李晨阳

从业资格号:F3021178

投资咨询号:Z0013455

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

END