关注↑↑↑我们获得更多精彩瞬间

需求释放提振钢价

关注消费边际增量可持续性

一、盘面回顾

二、供需数据

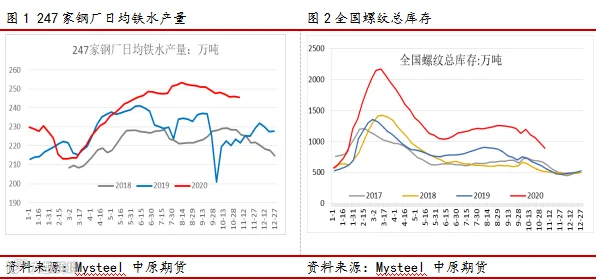

截至11月6日当周,全国五大材产量小幅回升,但品种间分化,螺纹降4.13万吨,热卷增6万吨,铁水和钢材产量均处于历史高位水平,供应压力一直在,但好在当下市场消费强劲,供应增量在可承受范围内;需求端,螺纹表观消费447万吨,环比再增6.63万吨,热卷表观消费337.36万吨,增1.25万吨,下游赶工强度较大支撑建材消费持续增加;螺纹总库存降87.66万吨,其中社库降60.59万吨,热卷总库存降10.54万吨,其中社库降7.18万吨,商家出货良好,钢材库存降幅超过去年同期,旺季虽延后但成色十足。

三、原料成本

焦炭去产能超预期导致现货市场供不应求,预计11月份供应仍有减少,今日山西河北等主产地焦企再次上调出厂价50元/吨,第六轮提涨刚刚落地,第七轮也已箭在弦上,短期焦炭价格仍将偏强运行;废钢受产出季节性限制供应同样偏紧,上周以沙钢为首的华东大厂直接提涨100元/吨,带动周边中小钢厂不得不被动跟涨,近期钢材价格涨势较大,钢厂利润修复下多吃废钢,叠加年末多有冬储需求,废钢采购需求旺盛。整体原料端强劲对旺季钢价又增添一道安全线。

四、基差价差

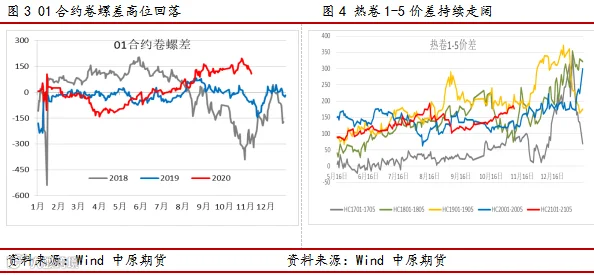

上周螺纹基差先强后弱,旺季当前现货强势依旧,盘面则是受需求持续攀升和原料端普涨带动预期走强,下半周基差增幅放缓。热卷基差持续扩大,利润恢复热卷产量增加,现货涨幅大于期货,基差扩大。跨期方面,旺季去库良好,近月合约涨幅较大,螺纹/热卷1-5价差扩大,周内涨幅分别为20.8%,10.3%,正套策略可继续持有。

跨品种方面,季节性来看卷螺价差在10月份大概率收窄,今年由于基建地产预期偏差、制造业表现强于建筑业,旺季需求延后以及螺纹高库存压制,卷螺价差进入11月初迟迟未修复,不过自上周开始建材涨势发力,卷螺价差高位回落,预计11月底旺季结束之前,螺强于卷的形势将继续,因此前期推荐的空卷螺价差策略可逐步获利离场,并建议关注11月底开始做多卷螺差策略,主要逻辑在于建材需求旺季已过,库存降幅放缓并转为冬储预期,然而汽车制造业年底迎来产销高峰,板材需求表现要好于建筑钢材。

五、本期观点

旺季消费持续释放,钢厂利润得以恢复,产量有所回升;下游赶工需求维持较高水平,总库存持续下降,表观消费小幅增加,短期钢价偏强运行。但需要持续关注的两点:一是产量不降反增,今年钢厂低利润运行成常态,叠加秋冬限产措施松化,年末产量压力或在11月下旬逐步体现;二是消费边际增量放缓,随着天气转冷下游工地施工受限,赶工期的最佳时间段或已过去,消费端支撑力度边际减弱确定性高。因此虽然当下需求无虞,但仍需警惕边际转弱造成的价格下行风险,单边操作谨慎为主,重点关注跨期/跨品种套利机会。

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

END