关注↑↑↑我们获得更多精彩瞬间

截至 10 月 9 日,全国累计交售籽棉折皮棉 173.3 万吨,同比增加 58.7 万吨,较过去四年均值增加 26.5万吨;累计加工皮棉 49.4 万吨,同比增加 14.6 万吨,较过去四年均值减少 13.1 万吨;累计销售皮棉 1.6 万吨,同比增加 0.7 万吨,较过去四年均值减少 3.8 万吨。

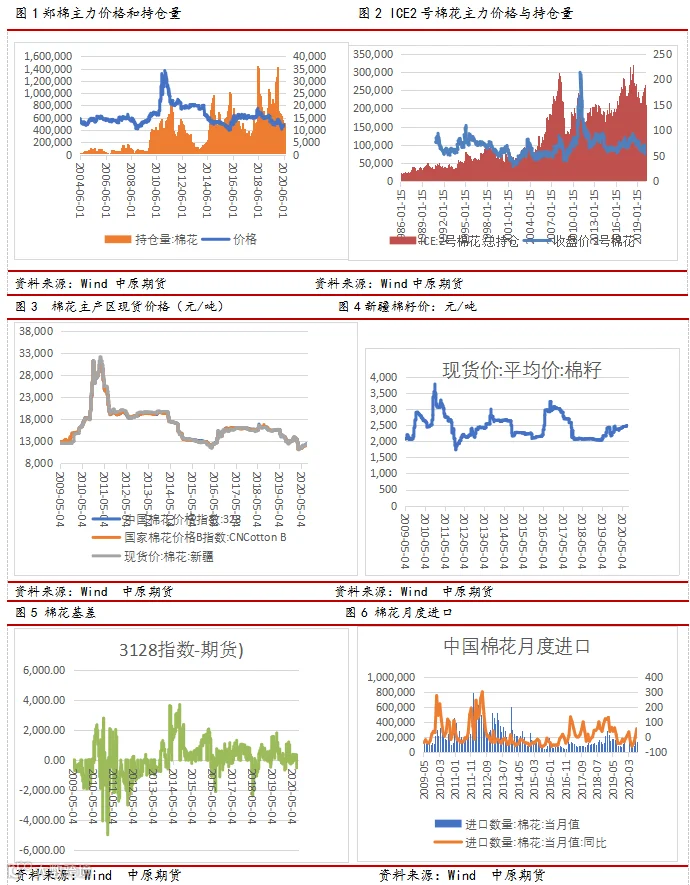

期货仓单维持高位,继续较前周快速回落。截至10月09日,郑商所棉花仓单数量(含有效预报)为8543张,折合34.1万吨棉花。

本周,郑棉期货主力合约历经十一长假,郑棉休市期间外棉连续上涨,并且国内新疆新棉收购价格上涨,郑棉期货开市后大幅高开并高走。周内交投区间12650--13300元/吨。截至10月09日,CF2101合约收盘收于13295元/吨,较节前上涨620元/吨。至10月09日,郑棉主力2101合约单边持仓30.0万手。

疫情仍未过去,行情仍然运行在系统性风险中,国内外疫情发展状态牵动市场价格,郑棉走势仍存较大变数。

期货操作:操作思路建议以13000为止损,震荡偏多思路对待。

看图说话

一、行情回顾

棉花替代品,短纤上市首日主力合约开盘20分钟后涨停,棉花与其情绪互相影响。假期期间,受印度部分终端订单转移以及粘胶、棉花价格上涨提振,存普遍较低,部分甚至处于超卖状态。数据显示10月9日,直纺短纤CCF现货均价5435元/吨,周日江阴部分涤纶短纤企业报价继续上涨。

下游纱线企业出货较好,价格亦出现上涨,带动其对涤纶短纤集中补仓,加之临近期货上市,部分新型贸易商的进入亦带动企业大幅去库,目前短纤企业库2020年09月28日-2020年10月09日,郑棉期货主力合约历经十一长假,郑棉休市期间外棉连续上涨,并且国内新疆新棉收购价格上涨,郑棉期货开市后大幅高开并高走。

现货价格:截止至2020年10月09日,新疆地区棉花现货价格12920元/吨。从季节性角度来分析,当前新疆地区棉花现货价格较近5年相比维持在较低水平。

期货仓单维持高位,继续较前周快速回落。截至10月09日,郑商所棉花仓单数量(含有效预报)为8543张,折合34.1万吨棉花。

ICE2号棉花:10月09日,飓风“德尔塔”引发的担忧继续将棉价推至新高,但USDA预测中的美棉产量和库存基本没有变化让市场大失所望,投机多头随即大量平仓导致棉价基本吐出全部涨幅,结算价仅略微收高。本周棉价已累积可观的涨幅,在基本面预期未能兑现和美棉出口利好消化的情况下,市场有回调整理的需求。统计数字:12月合约67.64美分,涨15点,3月合约68.42美分,涨16点,成交量29790手,较上个交易日增加4503手。截至10月8日收盘的持仓量为228152手,减少306手。

二、新疆:气温下降 局部将出现雨雪天气

9日夜间到10日白天,伊犁州、博州西部、塔城地区、阿勒泰地区、石河子市山区、乌鲁木齐市、昌吉州山区、喀什地区、克州、巴州北部山区、哈密市北部有微到小雨(山区为雪),其中伊犁州南部山区、阿勒泰地区北部山区、克州山区等地的局部区域有中到大雪,东疆风口有9级左右西北风,上述大部地区气温下降3-5摄氏度。南疆塔里木盆地东部有5级左右偏东风,盆地的部分区域伴有不同程度的沙尘。全疆其它地区晴有时多云,风力不大。

10日夜间到11日白天,喀什地区山区、克州、阿克苏北部山区等地的部分区域有微到小雨或雪,山区局地有中雪。南疆塔里木盆地东部有5级左右偏东风,盆地的部分区域伴有不同程度的沙尘。全疆其它地区晴有时多云,风力不大。

据新疆维吾尔自治区统计局统计,2020年新疆棉花播种面积3761.38万亩,基本与2019年持平。其中,地方棉花种植2419.66万亩(北疆棉区771.32万亩,东疆棉区31.24万亩,南疆棉区1617.1万亩),新疆生产建设兵团棉花种植约1300万亩。新疆维吾尔自治区农业农村厅介绍,今年新疆棉花长势情况整体良好,预计将迎丰产。目前,新疆部分棉区已率先开始规模化采摘,其余各大棉区将在10月进入大规模采收高峰期。日前在南疆产棉大县尉犁县,多台世界先进的进口六行采棉机已从周边县市及北疆调运而至,驶入当地超百万棉田进行采收作业。得益于新疆近年快速推进的土地规模化工作,新疆棉田机械化水平达到较高水平。自治区农业农村厅数据显示,新疆北部9成以上棉田已实现全程机械化,南疆喀什地区、阿克苏地区、巴音郭楞蒙古自治州等地棉田机械化虽处起步阶段,但发展较快。2019年,新疆棉花机械化采收面积突破1150万亩,全区棉田机采率首次超过40%。为配合采棉机采收,种植户需提前两周对棉花进行脱叶处理,以避免机采时棉叶混入,影响棉花质量。

1、美棉出口周报:签约装运双降 中国采购减半

美国农业部报告显示,2020年9月25日-10月1日,2020/21年度美国陆地棉净签量为4.05万吨,较前周减少24%,较前四周平均值减少27%。主要买主是越南(2.85万吨)、中国(6055吨)、巴基斯坦(4876吨)、哥斯达黎加(1406吨)和墨西哥(1179吨)。取消合同的主要是孟加拉国(3175吨)、日本(885吨)和中国香港地区(295吨)。

美国2021/22年度陆地棉净签约量为3402吨,买主是孟加拉国(2994吨)和哥斯达黎加(408吨)。

当周,美国2020/21年度陆地棉装运量为3.23万吨,较前周减少35%,较前四周平均值减少38%。目的地包括中国(1.21万吨)、越南(3833吨)、墨西哥(3810吨)、土耳其(2540吨)和孟加拉国(2086吨)。

2020/21年度美国皮马棉净签约量为4922吨,较前周增长11%,较前四周平均值增长44%,主要买主是印度(2563吨)、巴基斯坦(862吨)、孟加拉国(680吨)和越南(499吨)。取消合同的是土耳其(91吨)和瑞士(68吨)。

当周,美国2020/21年度皮马棉出口装运量为3583吨,较前周减少增长46%,较前四周平均值增长24%,主要运往印度(1157吨)、越南(703吨)、巴基斯坦(408吨)、土耳其(363吨)和秘鲁(340吨)。

2、ICAC 10月份月报:印度产量继续领先 中国进口格局生变

国际棉花咨询委员会(ICAC)发布的10月份全球产需预测称,随着纺织品贸易继续转移,印度棉花产量保持领先。

2020/21年度,全球棉花产量环比调减至2460万吨,除印度产量调增至620万吨以外,主要产棉国的产量预测均下调。中国棉花产量环比没有变化,仍为585万吨,美国棉花产量预计下降到370万吨,巴基斯坦产量下降到119万吨,连续第四年减少,西非产量下降20%,为100万吨。由于棉花价格低和疫情导致出口需求减少,除科特迪瓦以外,西非其他国家的种植面积全面减少,其中马里植棉面积减少75%。

2020/21年度,全球棉花消费量为2430万吨,环比没有变化。目前全球公共卫生危机还没有解决,但3-4月的封锁之后商业活动已经开始恢复,经济恢复状况和疫情给纺织品服装需求带来的影响还不确定。如果预期中的经济恢复得以实现,2020/21年度棉花消费量应当出现适度增长。中国消费量预计为780万吨,印度消费量510万吨,两国之和占全球消费量的50%。印度棉花产量增加将为棉花出口增加创造条件。巴基斯坦棉花产量下降,因此需要扩大棉花进口以保持纺织业的正常运转,进口量预计保持在上年度的216万吨。全球棉花出口量预计为919万吨,其中美国318万吨,美棉产量虽然减少14%,但由于库存高,期末库存仍保持在157万吨。

2019/20年度,中国棉花进口以巴西棉和美棉为主,进口来源发生变化。中美贸易协议使美棉在中国市场的份额显著扩大。虽然中国的整体进口量同比减少20%,但巴西棉的占比却提高到37%,美棉占比恢复到30%,其他品种的占比均下降。美国针对中国新疆棉的禁令可能对供应链造成影响。随着西非棉产量的下降,印度棉和澳棉由于产量增加,将会有更好的机会打开中国市场。ICAC预计,2020/21年度考特鲁克A指数平均值为67.4美分/磅。

3、10月9日:进口棉报价大幅上涨

受国庆假期外盘大幅上涨的带动,节后进口棉中国主港报价整体上涨。10月9日,国际棉花价格指数(SM)76.66美分/磅,涨2.33美分/磅,折一般贸易港口提货价12819元/吨(按1%关税计算,汇率按中国银行中间价计算,下同);国际棉花价格指数(M)73.62美分/磅,涨2.51美分/磅,折一般贸易港口提货价12319元/吨。

当日主要品种价格如下:

SM 1-1/8″级棉中,美国C/A棉的报价为79.88(美分/磅,下同),折人民币一般贸易港口提货价13344.75元/吨(按1%关税计算,下同)。

美国E/MOT棉的报价为80.50,折人民币一般贸易港口提货价13454.84元/吨。

澳棉报价为87.44,折人民币一般贸易港口提货价14588.76元/吨。

巴西棉报价为76.90,折人民币一般贸易港口提货价12860.35元/吨。

乌兹别克斯坦棉报价为80.28,折人民币一般贸易港口提货价13410.80元/吨。

西非棉的报价为76.10,折人民币一般贸易港口提货价12728.24元/吨。

印度棉的报价为64.22,折人民币一般贸易港口提货价10768.64元/吨。

美国E/MOT M 1-3/32″级棉的报价为78.78,折一般贸易港口提货价13168.60元/吨。

4、印度:出口增加遇上收获推迟 国内棉价继续看涨

目前,印度国内棉花价格远远低于最低支持价格(MSP),今年的MSP为5825卢比/公担。

据外电报道,由于当前印度棉花价格是全球最低,因此近日印度棉花出口开始加速。印度棉花公司在过去两个月里已售出近500万包(170公斤/包)棉花,其中许多已由私人贸易商运往国外。

印度行业研究机构称,近期印度棉花出口大幅上升,因此未来一周棉花价格将上升。由于降雨过多,棉花中的水分较高,优质棉上市有所推迟,从而支持了价格。

棉商表示,孟加拉国对有机棉和非有机棉都有巨大需求,但在印度新棉收获之前,印度不会有有机棉花。Khandesh Ginners协会主席Pradip Jain说,由于强降雨,农作物损失约10%,但新棉可能恢复,因为土壤中较高的水分将使后期采摘的新棉产量提高,预计新棉收获将比正常时间延迟约15天。

据介绍,印度棉花公司已将1150万包的库存卖出了570万包。CCI表示,剩余的大部分库存将在未来几个月内售出。据悉,CCI正试图与孟加拉国签署一项政府对政府的协议,目前正在由不同的部委批准。

目前,印度棉花公司以38200卢比/坎德的价格出售棉花。小商贩和经纪人称,其大宗采购折扣计划只帮助了大公司和贸易商,他们通过在国内和出口市场销售这种廉价棉花而受益。在10月底新棉开始大量上市之前,私人贸易商可能不会购买棉花。印度棉花公司表示,将从10月1日开始准备在印度南部开展MSP收购业务。

三、国内棉花供应分析

1、轮出汇总|储备棉轮出圆满收官 轮出政策符合市场预期

9月30日,2020年储备棉轮出圆满收官。本次储备棉轮出自7月1日挂牌交易开始至9月30日结束,共历时3个月,合计挂牌销售储备棉50.4万吨,其中新疆棉28.3万吨,地产棉22.1万吨;累计成交50.3万吨,成交率99.9%,其中新疆28.3万吨,地产棉22.0万吨。

轮出政策符合市场预期。此次储备棉轮出政策无论从量、价、轮出周期上均符合市场预期,竞买企业表现出很高的竞拍积极性,参与竞买的企业合计264家,其中纺织企业165家,贸易商99家。轮出期间,受全球新冠疫情以及中美经贸不稳定等因素影响经济形势整体下行、国内棉纺市场行情低迷,为了全力维护市场平稳,有力推进棉花产业做好“六稳”工作,落实“六保”任务,储备棉轮出通过时间窗口规划、价格机制设计以及保护市场措施等,稳定了棉花市场价格。

轮出价格维护市场平稳。此次储备棉轮出底价延续随行就市进行调整,轮出期间国内市场棉花现货价格维持在11864-12836元/吨区间,储备棉轮出底价由第一周的底价11837元/吨上涨至最后一周的12339元/吨,与市场行情形成联动。此次储备棉成交均价11789元/吨,折标准级(3128B)价格13099元/吨,成交最高价13030元/吨,成交最低价10440元/吨,平均加价1036元/吨。其中,新疆棉成交均价10227元/吨,平均加价1187元/吨;地产棉成交均价11533元/吨,平均加价841元/吨。

轮出时间确保新旧棉花年度平稳过渡。为了切实保证了纺织企业用棉需求,稳定新棉上市前棉花供应,合理引导市场预期,确保新旧年度棉花市场平稳有序过渡,此次储备棉轮出结束时间为9月30日。2020年,受中美经贸不稳定等因素导致我国纺织品服装外贸出口产生不利影响,棉花市场波动频繁,纺织品消费市场出现结构性变化,众多出口型纺织企业转向国内市场。在外贸需求下降、内需订单增加的情况下,储备棉凭借性价比优势深受市场欢迎。此次储备棉轮出结束之后,新年度棉花正式“接棒”保证市场供应,有效的疏通棉花产业链,激活棉花市场上下游,在促进启动我国棉花与纺织国内市场发挥内需潜力、构建国内国际双循环相互促进的新发展格局上发挥了积极作用。

2、新棉采摘交售速度加快

据国家棉花市场监测系统对 14 省区 46 县市 960 户农户调查数据显示,截至 2020 年 10 月 9 日,全国新棉采摘进度为 37.1%,同比提高 7.3 个百分点,较过去四年均值下降 2.8 个百分点,其中新疆采摘进度为 36.6%;全国交售率为 79.6%,同比提高 16.9个百分点,较过去四年均值提高 15.6 个百分点,其中新疆交售率为 88.6%。

另据对 60 家大中型棉花加工企业的调查,截至 10 月 9 日,全国加工率为 28.5%,同比下降 1.9 个百分点,较过去四年均值下降 13.1 个百分点,其中新疆加工 28.6%;全国销售率为 0.9%,同比提高 0.2 个百分点,较过去四年均值下降 2.5 个百分点,其中新疆销售 0.8%。

按照国内棉花预计产量 586.8 万吨(国家棉花市场监测系统2020 年 9 月份预测)测算,截至 10 月 9 日,全国累计交售籽棉折皮棉 173.3 万吨,同比增加 58.7 万吨,较过去四年均值增加 26.5万吨;累计加工皮棉 49.4 万吨,同比增加 14.6 万吨,较过去四年均值减少 13.1 万吨;累计销售皮棉 1.6 万吨,同比增加 0.7 万吨,较过去四年均值减少 3.8 万吨。

国庆期间,新疆地区新棉采摘交售进度迅速增加,由于加工能力的饱和,新疆企业抢收现象严重,籽棉收购价格居高不下。

3、棉副行情:季节性压力显现 棉副价格稳中有落

随着新棉进入收购期,棉籽、棉油、棉粕等新季产品即将面市,中下游买家多有期待,但入市积极性不高,加之双节前备货基本结束,导致各地棉副产品交易转淡。受美豆价格下跌影响,国内豆粕、豆油等油粕价格下跌,预计短期棉副价格仍下调可能。

棉籽价格维持稳定。棉籽整体源量依旧不多,暂支撑棉籽行情。但因棉籽出疆困难,且新棉籽上市,棉籽的供应量日益增加,导致棉副产品偏弱整理。目前,油厂开机率处于低位,棉籽采购相对谨慎,预计后期棉籽价格小幅震荡调整。

棉油价格以稳为主,个别下跌。天气良好令美豆收割进展加快,季节性上市压力逐步显现,加上市场对全球新冠疫情二次爆发存在担忧,节前资金流出继续影响大宗油脂市场,且因新棉籽上市,买家均有等待新棉油上市意愿,或制约棉油价格。但棉油厂开工率整体或仍处于低位,给予棉油利好支撑。预计短期棉油价震荡整理为主。

棉粕以稳价格为主,个别下跌。由于节前备货近尾声,导致油厂豆粕库存止降回升,及对欧洲疫情二次爆发存在担忧,拖累豆粕价震荡回调,沿海豆粕现货跌10-20元/吨,加上新棉籽上市,饲料企业均等待新棉粕上市,利空棉粕行情。目前棉籽价格过高,且畜禽养殖复苏明显,厂家均有挺价意愿。预计短期棉粕窄幅震荡整理。

棉短绒价格维持稳定。受上半年疫情影响,下游市场需求量不及往年,在一定程度上拖累棉短绒市场行情。但目前棉油厂开机率处于低位,厂家棉短绒无库存压力,加上陈棉籽价格高企,均支撑棉短绒价格。预计短期棉短绒价格或仍以平稳为主。

4、国内外棉纱价格纷纷上涨

本周,随着新疆籽棉收购价格抬升,国庆假期后,国内纺企大幅上调棉纱报价,下游订单的持续性仍待观察;国际棉纱库存整体有所下降,贸易商开始关注签约 12/1 月船期的外纱,支撑国际棉纱价格上涨,10月计征汇率调整后,外纱折人民币进口成本下降;目前常规外纱均价高于国产纱 476 元/吨;下游织布市场小批量走货为主,节后纯棉布持稳,并未跟随棉纱价格调涨;涤纶短纤价格随石油价格止跌回升。

5、籽棉收购价格居高不下,期现货价格坚挺

国内棉花市场方面,节日期间,新棉采收正常进行,截至 10 月 9 日,全国新棉采摘进度为 37.1%,较上年同期加快 7.3 个百分点,累计交售籽棉折皮棉 173.3 万吨,同比增加 58.7 万吨,累计加工皮棉 49.4 万吨,加工率为 28.5%,同比下降 1.9 个百分点。目前新疆轧花厂继续抢收籽棉,机采棉收购价格涨至 5.9-6.2 元/公斤,折皮棉加工成本普遍在 13000 元/吨以上;42%衣分手摘棉价格涨至 6.8-7.2 元/公斤,加工成本达到 14000 元/吨以上,目前收购价格与期现货价格依然倒挂。节后纺企大幅上调棉纱价格,但受疫情和美国对新疆棉制裁因素影响,棉布及终端需求对棉纱支撑不足,市场寄希望于利好消息拉动棉花期现货上涨。短期内,预计新疆籽棉抢收热度不减,国内棉花市场将继续围绕籽棉收购价格走势,保持居高难下的局面。

四、USDA 10月份月报:

全球期末库存下降 美国供需基本未变

美国农业部发布10月份全球产需预测显示,2020/21年度美国棉花产量环比调减1%,为1790万包。美国国内消费量、出口量和期末库存均没有变化。美国期末库存仍为720万包,库存消费比为42%,高于上月的41%。2020/21年度美国陆地棉农场均价为61美分,环比上调2美分,略高于2019/20年度的59.6美分。

全球方面,2020/21年度全球棉花产量调减,消费量和进口量调增,期末库存下降。全球产量调减90万包,减少主要来自马里、巴基斯坦和希腊。全球消费量环比调增150万包,增长主要来自中国和印度。全球棉花进口量环比调增50万包,原因是中国进口量增加50万包。出口方面,巴西和乌兹别克斯坦出口量调增,马里出口量调减。全球期末库存环比调减270万包,为1.011亿包,库存消费比为89%。

短纤期货上市首日封涨停,主力O5合约报5832元,交投甚为活跃,主力成交5.1万手(基本贡献于前20分钟),持仓量近2万手。现货持续飙涨极大程度给予市场信心,棉花共振近月合约也曾触及涨停板。CF2101结算价报13740元/吨,涨幅录得5.28%。该合约盘中触及13970元/吨。

创八个半月主连价格新高。外盘强劲的同时,国内籽棉收购价走升亦有所提振,加之替代品短纤上市共振,两者情绪互相影响,棉市多头情绪高涨.投资者需要注意控制持仓风险,用仓位的增减化解风险!

作者:

王伟

从业资格号:F0272542

投资咨询号:Z0002884

张磊

从业资格号:F0230849

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

END