关注↑↑↑我们获得更多精彩内容!

农产品上涨浪潮中

国内糖价还能继续上涨吗?

春有风筝,夏有鱼,秋有青鸟,冬有雁,白糖一步一涨间,日子就过去了。国庆节后,农产品期货价格表现抢眼,棉花上涨14%,豆一上涨11.5%,苹果上涨9%,菜粕上涨8.7%,豆粕上涨6.2%,淀粉上涨5.8%,玉米上涨4.8%,白糖上涨5.7%。新榨季白糖已经于9月下旬开始生产,11月中上旬也将迎来甘蔗糖开榨,新糖上市初期,糖价还能继续上涨吗?

01

巴西逐步进入榨季末期

巴西食糖生产基本已过高峰期,半月产量环比下滑。9月下半月中南部产糖286.8万吨,同比增59.57%。20/21榨季截至10月1日,累计产糖3195万吨,同比增46.23%,甘蔗制糖比46.96%,去年同期为35.31%。目前南巴西的旱情依然没有得到缓解,2/3的糖厂表示会从11月开始提前收榨,相当于提前了将近一个月。干旱有利于本年度收割作业,但同时也不利于下年度甘蔗作物的生长。

巴西暂时给市场提供充足的供应,Cofeed数据显示,10月前18日,巴西港口装船数量为213万吨,出口量仍较高。但是巴西将收榨,对市场的利空效应基本反应到价格中,市场将转向北半球榨季生产。

02

印度生产开始

政策未落地给市场想象空间

2020/21年度,印度糖协预估糖产量增13%至3050万吨,出口预计600-700万吨。马邦已经从10月15日开始新榨季生产。

印度增产早被市场预期,目前糖业政策不明朗给原糖更多价格空间。新年度出口补贴政策迟迟不落地,影响印度出口。今年9月份,印度政府表示计划每年将受补贴的糖出口减少20%,以满足世贸组织的要求,2023年以后,印度将无权在运输、货运、营销、处理、加工方面提供补贴。另外为了缓解国内过剩压力,印度政府积极说服糖厂转移甘蔗生产乙醇。

03

未来原糖市场面临的潜在利多能否兑现

其他国家,英国嘉利高糖业认为20/21年泰国的产糖量仅为705万吨,较去年继续减产。法国是最欧盟最大的甜菜糖生产国,该国10月13日下调甜菜产量预估至3050万吨,上月预估为3220万吨,较去年下跌20%。

目前市场关注北半球榨季情况,印度食糖出口补贴政策和最低售价政策仍未落地,如果新年度出口量降低或者出口补贴减少,这将影响印度出口积极性,原糖面临的北半球的供应压力也将大大减轻,对国际糖价起到支撑作用。

如果印度食糖最低售价上调至34.5卢比/公斤,沿用19/20年度10.5卢比/公斤出口补贴计算,印度的出口平价为14.35美分/磅,原糖则在14.5美分-15美分存在来自印度的压力。

04

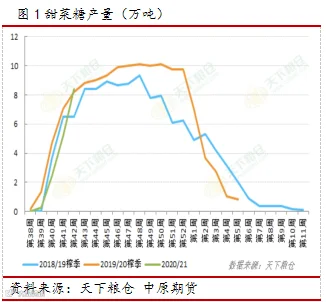

节后北方甜菜糖生产提速,新糖价格坚挺

农业农村部10月维持之前预估,20/21年度产量1050万吨(持稳略增),消费量1520万吨(平稳),进口量350万吨(持稳)。9月20日内蒙古甜菜糖开机生产,截至10月20日,甜菜糖全部开机生产。预计新榨季内蒙古产糖量继续增长,或达到90万吨;新疆59万吨。10月10-16日当周,甜菜糖进入压榨高峰期,产糖8.42万吨,(去年同期8.19万吨)。截至10月16日,国内压榨甜菜138万吨(去年同期183万吨),产糖16.33万吨(去年同期21.5万吨)。内蒙古新榨季砂糖预售价5400-5500元的/吨,新疆内售价5200元/吨。

作者:王伟

执业证书编号:F0272542

投资咨询编号:Z0002884

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

点分享

点点赞

点在看