点击蓝字 |关注我们

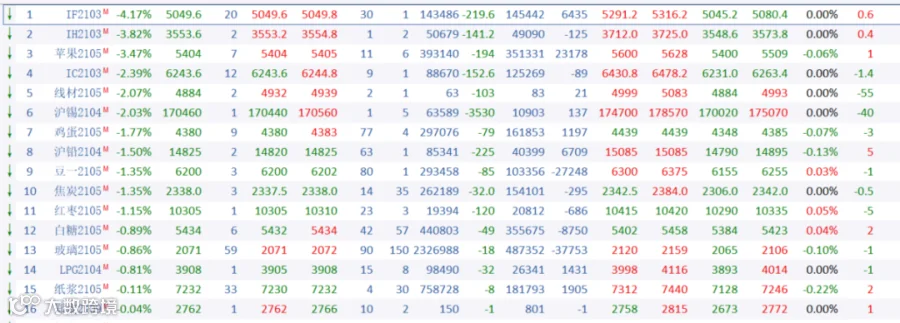

3月8日周一,节日气氛下国内商品期市午盘多数品种上涨,能化品涨幅居前,燃油封涨停,原油涨7.53%,盘中一度涨停;油脂油料普涨,菜油涨4.97%,盘中一度涨停;黑色系多数上涨,硅铁涨5.27%,盘初一度涨停,焦炭逆势跌逾2%;沪金涨逾0.7%,沪银涨近0.5%;基本金属涨跌互现,沪锌涨逾1%,沪锡、沪铅跌逾1%;苹果跌逾2%,生猪涨逾1%。

能化品方面

周一原油系气势如虹,原油、高硫燃油开盘即触及涨停价,且与沥青一同实现三连阳。除LPG以外,原油系品种日内皆突破逾一年新高,低硫燃油更是以3523元再刷上市新高,创下四连阳。原油暴涨7.21%,报收441.4元,高硫燃油大涨7.98%,报收2624元,低硫燃油拉涨6.48%,报收3502元,沥青收涨5.35%,报收3308元,收复前期跌幅,LPG表现较为弱势。

此轮原油暴涨的主导逻辑在于OPEC+会议延续减产,供需错配,原油去库趋势难改,多头驱动强势。此次的OPEC会议结果出乎市场预料,决定把3月份的原油产量总体延长至4月份,但允许季节性消费模式影响下的俄罗斯和哈萨克斯坦4月份分别小幅增产13万桶/日、2万桶/日。沙特从中展现出了较强的领导力,把原本从2月到3月的100万桶/日自愿减产延长至4月份,5月份之后再视情况逐步退出100万桶的自愿减产。此外,受政策与资本开支等因素的限制,美国页岩油的恢复速度缓慢。供应的持续收紧助力国际原油挑战逾一年新高,带动内盘原油系盘面强势。

宏观方面,美国2月非农就业数据远超预期,表明经济恢复情况好于预期,有利于原油需求的恢复。美国参议院涉险通过程序性投票并开始讨论拜登1.9万亿纾困方案,也极大地提振了市场投资者对原油需求的信心,助推油价再度走高。也门胡塞武装再度袭击沙特石油重镇,从地缘情绪上一同推动油价持续上行。

成本端原油的强劲驱动成为原油系品种普遍暴涨的主要因素。从自身基本面情况来看,3~4月炼厂即将进入检修季节,叠加中重质原油供应受到抑制,有助于缩小高硫燃油的供应压力。在近期LNG价格暴涨所带来的替代效应的刺激下,发电厂提高对燃油的需求比例,助推价格节节攀升。3月孟加拉国或进口35万吨高硫燃料油大部分用于发电厂消耗,沙特电力系统对燃油的需求也或将迎来季节性反弹。燃油的前期库存目前已基本消化完毕。

受整体水平依然偏低的利润影响,沥青开工率的提升动力不足,从供应端利多期价。根据百川数据,截至3月3日当周,国内72家主要炼厂装置总开工率为35%,环比下降3个百分点。不过短期受阴雨天气影响,沥青部分地区的需求恢复进展缓慢,中下游用户备货积极性偏低,整体出货一般,炼厂及社会库存均在持续累积,期价主要跟随成本端原油上移重心。

黑色系方面

唐山钢坯周末暴涨110元,带动市场乐观情绪回归,钢材期货直线拉涨,铁矿不甘落后亦跳空高开,不过日内期价逐步回落,主力合约最终仅收高0.26%报1143.5元/吨,成交量下降逾3成至31万手,持仓同步走低,主力合约再遭3.3亿资金抛弃,青岛港61%PB粉矿今日暴跌15元至1175元/湿吨。

国内两会召开,“碳中和"是重要关键词,从唐山近期政策动向来看趋严是大方向,周末唐山市自2021年3月7日16时全市启动重污染天气Ⅱ级应急响应,解除时间另行通知,因而唐山钢坯周六涨60元,周日再涨50元,重回十年高位的4410元/吨,一定程度上提振巿场情绪,钢矿期货拉涨。

不过从基本面来看,港口库存上周止降转增。周三唐山再度限制短期港口车辆运输作业,而且恰逢两会召开时间点,唐山环保排名确实面临追赶压力,本周港口铁矿石日均疏港量骤降至270吨附近,处于近13个月低位,而港口卸货正常,45港铁矿石库存因而本周大增1.14%至12789.2万吨,同比高5.89%,创近4个月新高。此外主要受到春节假期影响,中国2021年1-2月铁矿石月均进口量较去年12月下降6.2%至9075.3万吨,单月进口量刷新去年6月份以来新低,不过仍较去年同期高出2.6%。再者受环保因素影响,247家钢厂高炉开工率以及日均铁水产量同步走低,铁矿石日耗也有所下滑。因而随着高涨情绪逐渐消化,钢材期价回落,铁矿亦走跌。

焦炭期货日内走势震荡,但盘中最低探至2306点,刷新逾3个月新低,截至收盘主力合约较上周五收盘价相差不大,但较上周五结算价下滑1.35%,终收于2338点。

继上周五山西地区部分焦企率先开启焦炭第三轮提降100元/吨之后,目前提降范围继续扩大,虽然市场已经对焦炭有提降预期,但是当前的提降节奏还是对市场情绪产生一定影响。中原期货分析师认为,短期内仍处现货降价周期当中,又缺乏投机需求,期现货情绪都将维持较为弱势的格局。

从上周库存情况来看,亦可看出当前焦炭现货有阶段性压力。由于近期焦炭价格处于下跌通道,上游及贸易商送货积极性提高,焦化产量继续增加,焦钢均出现累库现象。上周110家钢厂样本焦炭库存创逾6个月新高,230家独立焦企样本焦炭库存已升至7个月高位。

钢焦企业焦炭库存累积使得现货价格承压,外加限产与“碳达峰和碳中和",未来投产预期增强、供需缺口弱化等因素使得近期焦炭走弱。

有色金属方面

沪铜早间一度涨超2%,日内一路走低,收盘涨幅收窄至0.47%,国际铜微涨0.22%。虽然美国经济恢复预期愈加强烈,不过美元指数的走强仍令有色金属承压,且日内A股市场沦陷,铜价未有亮眼表现。

外围市场,美国非农数据表现亮眼,新增人口创四个月新高,且参议院通过1.9万亿美元纾困法案,美国经济前景继续改善,美债收益率继续走高,美元指数重心上移。中原期货分析师认为,过去一段时间的通胀预期已经反映到当前价格中,未来的价格走向将体现政策转变的预期,这也是近期由美债收益率上行引发金融市场大幅波动的主要原因之一。

海关总署网站3月7日发布的数据显示,1-2月未锻轧铜及铜材进口为884,009.6吨,较上年同期的

844,723.4吨增加4.7%。智利港口的狂浪中断了1月大多数时间内铜精矿和金属铜的出口,且铜价高企,但需求较去年同期仍有改善。中国有色金属工业协会曾表示,铜价飙升将使今年的铜进口额外多支付200亿美元,这会对铜厂和经济产生连锁反应。

截至上周五上期所铜库存再度增加15067吨至163025吨,为去年9月末以来最高,我们分析认为,高位消费受到抑制,但价格大幅回落还是有支持,最主要的是市场马上进入消费旺季。消费行业开工率增加,分行业看,空调、汽车、电子、清洁能源仍是亮点。进口窗口仍然关闭,库存继续增加,等待本周市场的明朗。

沪铝早间一度涨近2%,随后行情明显回落,收盘微涨0.17%。铝市供应扰动仍对期价形成支撑,且上周铝锭累库速度放缓,铝价维持坚挺。

外围市场,美国非农数据表现亮眼,新增人口创四个月新高,且参议院通过1.9万亿美元纾困法案,美国经济前景继续改善,美债收益率继续走高,美元指数重心上移。我们分析认为,过去一段时间的通胀预期已经反映到当前价格中,未来的价格走向将体现政策转变的预期,这也是近期由美债收益率上行引发金融市场大幅波动的主要原因之一。

3月8日,SMM统计国内电解铝社会库存121.3万吨,较前一周四增4.0万吨,增幅持续放缓。节后消费预期乐观,加之内蒙能耗"双控"指标不达标消息,节后铝锭库存累积有限,现货升水走强,对铝价构成利好。

据smm了解,上周铝加工龙头企业开工大幅增长9.0个百分点至69.1%,下游加工企业复工有受到一定高位铝价影响。整体来看,铝加工企业均出现明显畏高情绪,多数企业开始消减库存,转为按需采购,订单饱和度不同企业有所差异。

农副产品方面

美国刺激方案通过引燃经济复苏希望,提振全球大宗商品人气,国内多个商品触及涨停。美豆上涨至近七年来最高水准,阿根廷干燥天气和巴西过剩的降雨引发供应忧虑同样激励价格上涨,豆二及两粕强势大涨,菜粕收涨3.69%,豆二大幅收高3.1%,唯有豆粕涨幅相对偏低,2105上涨1.88%,期价依然承压于需求不振,且豆油不断上扬也对粕价施压。

受湿润天气影响,巴西的大豆收割正处于停滞状态。阿根廷炎热干燥的天气前景威胁着大豆作物。阿根廷布宜诺斯艾利斯谷物交易所上周称,截至3月3日当周阿根廷2020/21年度大豆作物生长优良率10%,低于上周的15%,且大幅低于上年同期的44%。Commodity Weather Group表示,未来10天内阿根廷降雨不足将导致大豆种植带严重减产30%。气象公司Maxar表示,预计未来15天内阿根廷的降雨将低于正常水平,这给第二季大豆造成压力。

今日国内豆粕现货以上涨报价为主30-100元/吨不等,低位或吸引些成交,涨幅大的成交不多,广东湛江渤海43%蛋白豆粕报价3680元/吨;山东烟台益海43%蛋白豆粕报价3700元/吨,主要是国际大豆价格上涨推动。

今日豆油的大涨受内外两方面因素共同作用,外部美豆及美原油期货持续走强,尤其美原油期价已经升至67美元上方,美原油的强势对全球植物油价格形成强力提振;另一方面,目前国内豆油现货供需持续偏紧,现货市场价格已经突破一万元大关,超高的基差对期价形成强支撑,做多的安全边际较高。周一大连豆油主力合约暴涨4.71%,期价最高触及9492元/吨,续创逾八年新高,市场做多氛围爆棚。

近期油脂上涨的内在驱动力主要在豆油,因国内2/3月大豆到港量有限,叠加部分油厂因豆粕胀库而停机,国内豆油供应量短期偏紧,而豆油超高的基差又对期价形成强支撑,多重利好助力下豆油近月合约持续走强,致使豆油近远月合约价差持续扩大,油粕比亦不断走高。现货方面,今日国产三级豆油现货报价全线大涨,目前主要地区现货报价均已突破一万元大关,对期货市场价格形成强力提振,豆油期现货价格共振上涨。

贵金属方面

周一,贵金属维持震荡,沪金主力小幅涨0.52%,沪银微涨0.02%。虽然上周五美国公布的2月非农就业报告表现强劲,美债收益率进一步攀升至一年新高,不过周末期间,美国参议院以微弱多数优势通过了1.9万亿美元救助法案,加之原油大涨,通胀预期增强,给金银带来一定的提振。

周六,美国参议院通过了1.9万亿美元的冠状病毒救助方案,民主党人正急于发出新一轮援助。民主党控制的众议院计划在周二通过该法案,并在3月14日延长失业援助计划的最后期限之前,将其送交美国总统拜登签署。该法案包括向大多数美国人直接支付至多1400美元,到9月份前每周300美元的失业救济金,以及将儿童税收抵免扩大一年。该计划还将新的资金用于新冠疫苗的分发和测试、为困难家庭提供租赁援助以及用于支付K-12学校重开费用。美国总统拜登周六表示,美国人这个月将开始收到刺激计划的支票。

美国劳工部周五发布的数据显示,美国2月非农就业人口增加37.9万,为去年10月以来最大增幅,预估为增加18.2万;1月修正后为增加16.6万,初值为增加4.9万。2月失业率为6.2%,预估为6.3%;1月为6.3%。2月平均每小时工资年率上升5.3%;月率上升0.2%,预估为上升0.2%,1月为上升0.1%。数据公布后,美元指数短线走高近20点,再度冲破92关口,现货黄金则短线跳水。市场分析认为,最近几周,新冠肺炎新增病例减少,加上一些州放松商业限制,开始带来更多就业增长,尽管仍有数百万美国人处于失业状态。但服务业就业人数大幅增长成为2月非农数据表现亮眼的重要原因。表明劳动力市场经历令人失望的几个月后正在重新抖擞精神。

当前,美债收益率的走势无疑将继续牵动市场的神经。此外,市场还将密切关注美国众议院下周二对经济刺激法案的投票。数据方面,美国将公布CPI、PPI和初请失业金数据。央行方面,加拿大央行和欧洲央行将分别在下周三和下周四宣布其货币政策。