翘尾行情预计将延续

看图说话

巴西生产逐步渡过高峰期

巴西半月产糖量环比逐步下滑,或将逐步渡过高峰期。8 月下半月中南部压榨甘蔗4211万吨,同比下降12.21%;产糖293.3万吨,同比增16.34%;产乙醇21.6 亿升,同比下降 21%。甘蔗制糖比 46.84%,去年同期36.53%。8月下半月甘蔗压榨量降低有降雨影响的因素。20/21榨季截至9月1日,累计压榨甘蔗4.156亿吨,同比增3.83%;累计产糖2589.75万吨,同比增43.76%。

汇率贬值和食糖增产有利于出口的增加,巴西8月出口糖 347.4万吨,同比增118%。今年以来,雷亚尔汇率贬值,保证了该国食糖出口收入,刺激出口。9月前17日,巴西港口食糖装船数量为142.3万吨。

未来一个月,巴西或继续延续高制糖比例生产、高出口量,国际糖市供应暂时充裕。

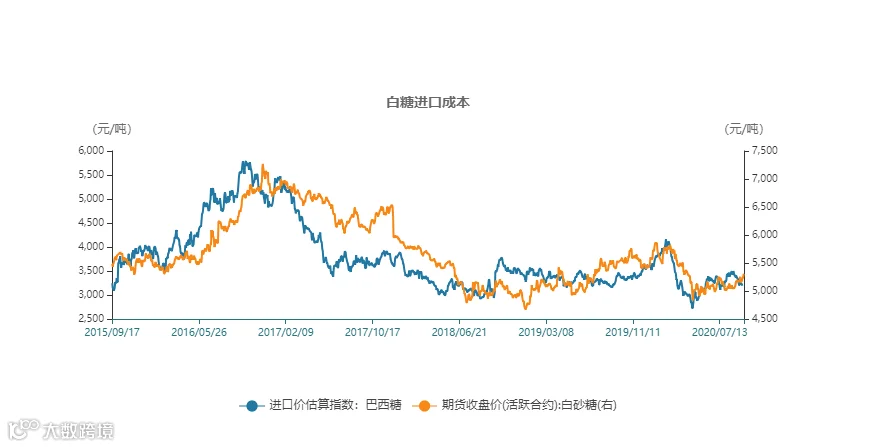

截止2020年09月14日,白糖进口价估算指数为3,192元/吨,期货主力合约价格5,221元/吨。从季节性来看,白糖进口价估算指数目前处于历史的较低水平。

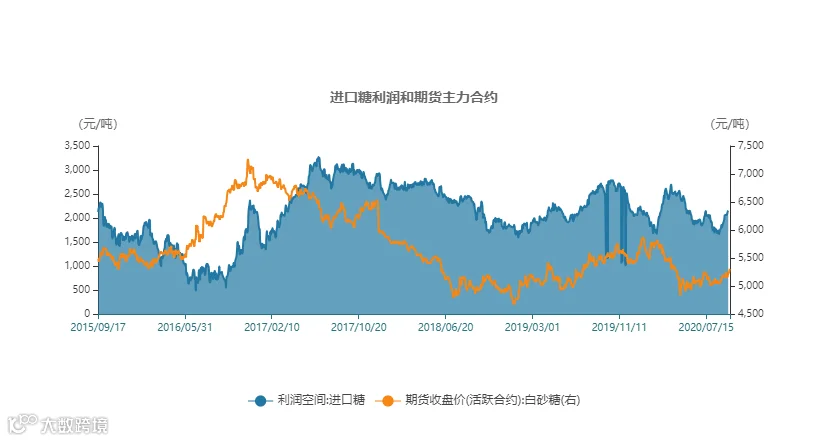

截止2020年09月14日,进口糖利润空间为2,154.5元/吨。从季节性来看,进口糖利润目前处于历史的平均水平。

关注北半球榨季新消息

进入10月,即将进入北半球榨季,印度和泰国产量以及政策将影响原糖价格。目前市场普遍预计印度将丰产、泰国产量或略低于去年。政策上,印度今年 6 月开始考虑国内糖价上调的问题,但目前迟迟未决。除了上调糖价外,糖业也在等待其他新季政策的宣布,包括 20/21 年向石油营销公司提供不同原料的乙醇价格、600 万吨糖出口补贴计划、创建 400 万吨缓冲库存。

原糖目前在前区间有支撑,巴西增产的利空效应减弱,北半球迎来交易热点,原糖连续反弹两日至12美分之上,预计短期反弹延续,关注北半球榨季新消息指引。

国内现货价格坚挺

8月底现货价格开始上涨,目前现货价格依旧保持坚挺,且销售良好。截至9月17日,柳州现货价格5610元/吨,比上周末上调100;昆明现货价5545元/吨,比上周末上调100;日照现货价格5715元/吨,比上周末上调80;湛江5480元/吨,比上周末上调130;成都5890元/吨,比上周末上调115;郑州5800元/吨,比上周末上调20。柳州基差302,9月份呈现走强态势。据天下粮仓跟踪数据,广西和云南主要糖厂9月前16日销售食糖24万吨,与8月同期基本持平。可见,传统消费旺季使得食糖价格上涨同时销量不减。

截止至2020年09月17日,广西柳州地区白糖现货价格5,610元/吨,较上一交易日上涨30元/吨。期货主力价格5,308元/吨,环比上涨55元/吨。从季节性角度来分析,当前柳州地区白糖现货价格较近5年相比维持在较低水平。

加工糖局部停机检修,后期不排除到港压力

2020年7月份我国进口糖31万吨,环比减少10万吨,同比减少28%,进口量低于市场预期。2020年1-7月我国累计进口糖156万吨,同比增长3.5%。根据商务部大宗农产品进口信息发布数据显示,8月份食糖到港量18.23万吨,这也对糖价构成支撑。

9月5日-11日当周,主要加工糖厂产量为10.08万吨,较上周增5300吨;销量9.41万吨,较上周降0.94万吨;库存18.054万吨,较上周增0.67万吨。本周山东有加工厂检修,加工量或降低,短期加工糖压力小幅减轻,但10月后国内食糖仍面临较强的进口糖到港压力,因8月巴西对中国装船76.77万吨。

截止2020年09月17日,郑州期货交易所白糖注册仓单7,111张,仓单加有效预报合计7,111张,环比减少136张,从季节性来看,仓单加有效预报合计位于历史较低水平。郑州白糖期货价格5,308元/吨。

截止2020年08月,全国食糖新增工业库存为139.37万吨,环比减少106.42万吨。从季节性来看,全国食糖新增工业库存位于历史较高水平。

综述:目前正值19/20榨季末期,消费旺季支撑糖价走强同时销售转好,阶段性的原糖到港压力降低,在农产品收储的大背景下,糖业政策改革引发市场对白糖收储的猜想。内蒙新糖预计将在9月20日开榨,生产进度整体提前。8月巴西对中国装船76.77万吨,10月后国内到港压力也不可忽视。新旧榨季交替期,后期消费恢复的乐观预期,叠加糖价风险边际低,现货价格保持坚挺,基差走强,糖价翘尾行情将延续。

END

中原期货友情提醒:投资要关注基本面和技术盘面,更要关注心里面,关注大势,把握趋势,三面合一成就自己的交易账面。

作者:王伟

从业资格号:F0272542

投资咨询号:Z0002884