点击上"蓝字"关注我们!

综

述

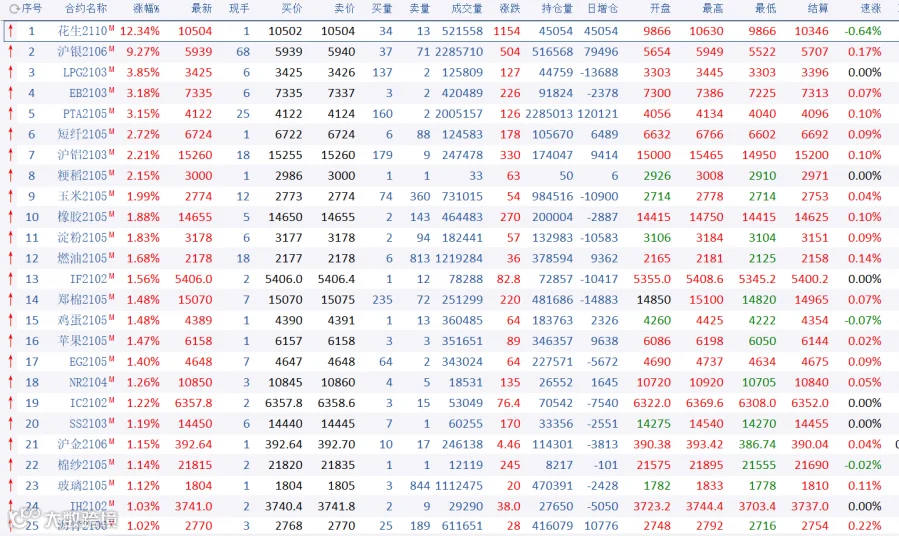

2月1日周一,国内商品期市收盘多数上涨,花生期货主力合约上市首日大涨12.3%;贵金属走强,沪银涨9.3%,沪金涨1.2%;能化品整体上涨,苯乙烯、PTA均涨超3%,LPG涨近4%;基本金属涨跌互现,沪铝涨2.2%,沪锡跌逾2%;黑色系普遍下跌,焦煤跌2%,螺纹钢跌1.2%。

农产品方面

今日,花生期货在郑商所上市交易,首批挂牌合约PK2110、PK2111、PK2112、PK2201均大幅高开并持续走高,其中主力合约PK2110以9866元/吨的集合竞价开盘,高开5%,最终收涨12.3%,报10504元/吨。花生现货价格自1月初起就出现了小幅上涨,目前国内大型油厂的收购价大概在9500-9800元/吨左右,且春节前为花生的采购旺季,将对花生价格形成支撑。此外,花生期货开盘后交投活跃,开盘五分钟成交量接近60000手,持仓量超过20000手。从目前现货价格来看,市场分析认为挂牌价格略为低估,此外春节前期仍处于花生的需求旺季,对于花生价格有所支撑。

郑州商品交易所理事长熊军说,下一步,郑商所将做好三个方面工作:一是深入细致搞好培育,帮助市场主体了解、熟悉花生期货,合规高效利用花生期货;二是根据产业需要和市场运行情况,不断优化花生期货规则,并在条件合适的前提下研究推出“保险+期货”等新的服务方式;三是落实“零容忍”要求,把防控市场风险放在更加突出的位置,强化对花生期货的监测监控,及时化解风险隐患,净化市场生态。

多个苹果产区收购客商开始大量撤离,春节备货进入到了最后阶段。目前仍在收购的多是一些大批发商或产区周边的客户,整体行情稳弱维持。

据中国棉花信息网,中国棉花价格指数(CCIndex)为15243元/吨,较上个交易日持平。

据禽病网:2月1日山东鸡蛋价格下降,河南鸡蛋价格主流下降,河北鸡蛋价格下降,江苏鸡蛋价格下降,湖北鸡蛋价格下降,辽宁鸡蛋价格主流下降,广东鸡蛋价格下降,北京鸡蛋价格下降。

据加拿大农业暨农业食品部(AAFC)在首次发布的2021年产量预测报告中预计加拿大油菜籽产量为1990万吨,同比增加118万吨,这将创下历史第三高点,因油菜籽价格飙升激励农户种植油菜籽。

贵金属方面

白银周一连续第三个交易日上涨,飙升7.4%,创下近六个月来的新高,此前社交媒体自上周以来的帖子呼吁散户投资者涌入市场。

GoldSilver Central董事总经理Brian Lan表示,这是亚洲对所有散户狂热的回应,许多投资者希望利用这一形势。自周四以来,对现货白银的需求增加了一倍多,因为担心价格会飙升,持观望态度的投资者买入了这种金属。

ABC Bullion全球总经理Nicholas Frappell表示,预计短期内将出现波动,价格可能触及33-38美元/盎司;但孟买经纪商Anand Rathi Shares大宗商品分析师Jigar Trivedi表示,一旦风暴平息,价格将回到26-27美元/盎司左右的正常水平,且将在强劲的基本面的支撑下维持在这一水平。

新加坡交易商Silver Bullion Pte的创始人Gregor Gregersen表示,白银销售达到创纪录水平,没有人回售。75%的销售是1000盎司投资级的合格交割银条,过去24小时有近300张订单。随着大量客户卖出黄金买入白银,黄金出现净回售。

美国多个主要贵金属零售网站暂停销售白银产品,包括Money Market、SD Bullion、JM Bullion、Apmex以及沃尔玛北美。他们均表示,由于需求剧增,在白银亚盘开盘(北美周日晚上)前不能接受新订单。

中国黄金协会:2020年我国黄金产量365.34吨,黄金消费量820.98吨,同比分别下降3.91%和18.13%。

能化品方面

高盛:石油供应紧张将帮助石油抵御金融市场的不确定性,预计布伦特原油价格将在7月达到65美元/桶;预计2020年底至2021年7月间,全球石油需求将增加530万桶/日,低于此前的680万桶/日;越来越多的证据表明,供应投资不足反过来又使布伦特原油2022年价格预测有上行风险。

泰国橡胶管理局20万吨新鲜胶乳收购计划进一步细化,产业内人士对是否能够落地存在较强质疑,但是泰北逐渐将要进入停割期,泰南也临近停割期的情况下,泰国原料价格供应短期偏紧仍将持续。

上周五乙二醇主港库存约59.28万吨万吨,较上周大幅去库7.45万吨,且进口货源方面,下周预计到港量仍不大,短期仍旧维持去库态势。尽管需求端因终端放假等因素存走弱预期,但供需矛盾并不尖锐。PTA供需矛盾则存在隐忧,因福建百宏250万吨新装置顺利投产以及福海创450万吨装置重启运行,供应端增量较为明显。上周五涤纶短纤工厂产销相对较好,周六仍有部分涤纶短纤工厂上调报价,令短纤主力存在补涨可能。但下游工厂原料备货较为充裕,实际成交未有放量;本周市场将陆续进入收尾阶段。

基本金属方面

外媒报道,包括伦敦金属交易所(LME)在内的主要交易所追踪的全球铜库存上月减少了约五分之一,至2008年以来的最低水平。这增加了未来几个季度供应竞争加剧和价格上涨的可能性。库存已经下降至略高于20万吨,库存中部分铜矿是被登记为等待出库的。相比之下,年需求量约为2300万吨,不到2021年预测消费量的1%。本月,市场观察人士可能会对供应趋紧的局面保持警惕。虽然在交易所之外存在金属持有量,但总体上市场处于供应短缺状态。

沪锡早间一度大跌逾3%,日内行情回暖,收盘跌幅收窄至2.02%。沪锡库存大增逾千吨,且短期期锡涨势过快,期价出现明显回调。

沪铜日内一度翻红,不过尾盘走软,主力2103合约微跌0.07%,国际铜下跌0.12%。宏观氛围并未继续悲观,矿端短期供应偏紧,且低库存支撑仍存,但下游整体消费走弱,铜价继续震荡。

沪铝高开后震荡运行,午前全国铝锭社会库存虽然录得大幅增加,但市场多头情绪并未受此拖累,主力合约报收15260元/吨,涨幅2.21%,指数合约持仓量与成交量双双回升,获得1.6亿元资金的青睐。

上周国内资金连续净回笼,令投资者对流动性收紧的担忧情绪升温,不过周五央妈暂停资金净回笼,转为向市场投放资金,今日再次净投放980亿元,进一步提振市场情绪。

另一方面,中国1月官方和财新制造业PMI均跌至数月低点,但仍位于荣枯线上方,显示在传统的春节前后淡季时期,中国经济动能趋弱,不过整体仍处于复苏进程中。

黑色系方面

上周五夜盘,焦煤期价在1500关口附近弱势运行,今日早盘,期价走势依旧偏弱,目前跌幅仍超2%。由于钢厂盈利已处亏损边缘,且临近春节,需求季节性回落明显,钢材出货不佳,部分钢厂现金流受限,近期钢厂高炉检修现象逐步增多,钢材总产量上周大降13.83万吨或1.32%至1032.3万吨,连降3周至8个半月低位,产量下降势必影响原料需求,对焦煤期价形成压制。

下周就将迎来春节假期,黑链市场运行愈发平稳,上周五钢材期货尾盘反弹后,夜盘便回吐涨幅,今最低跌至4211点,创一个月新低。成交量降至158.9万手,持仓量增加4万余手至121.6万手。热卷期货收跌1.52%至4342点,持仓成交双降。

铁矿石期货周五夜盘高开震荡,尾盘走跌,早间开盘弱势延续,午前有所回升后继续震荡走跌,主力5月合约最终收跌0.81%报977元/吨,量、仓窄幅调整。

当前上游煤市稍有走弱,产地煤价高位回落100-120元/吨,港口市场鉴于后期供需形势改善,现货价格大幅急跌,但电厂库存处于低位,节前补库需求仍在。截止1月29日,55港库存环比续降2.4%至4214.6万吨,再创阶段新低。环渤海港库存同样下降2.3%至1731.2万吨,东北港存受疫情影响解除,回落至433.3万吨,华东港存及江内港存有所增加。

郑煤期货日内窄幅震荡运行,盘中最低探至629.4点,刷新两个月新低,截至收盘,主力合约较昨日结算价下跌0.72%,终收于632点。

焦煤期货弱势震荡,期价最低探至1488.5点,为最近两个月新低,虽然随后走势有所反复,但最终未能重返1500关口上方,终收于1499.5点,较昨日结算价下跌2.03%。

END

点分享

点收藏

点点赞

点在看