点击箭头处“蓝色字”,关注我们哦!!

十一长假,铝途不凡!

本期观点

宏观方面来看,国内LPR报价已连续5个月保持不动,说明以降息降准为代表的总量调控不再加码;国外疫情仍旧蔓延,欧洲地区二次爆发形势严峻,美元持续走强打压大宗商品价格。

供需面来看,原料方面,矿山挺价意愿强烈,国内氧化铝市场平稳,海外价格有所下跌;国内预焙阳极市场持稳,出口同比环比大增;目前电解铝行业利润处于高位,电解铝新增产能持续释放;国内电解铝库存再度下滑,库存压力不大。铝棒库存环比增加,但加工费反弹幅度或有限。传统旺季消费增长缓慢,铝下游企业开工持稳,基本符合预期。

整体来看,临近十一长假,市场风险偏好降低。内盘基本面看,上游氧化铝价格低位反弹,国内电解铝行业利润处于高位,产能继续释放,但铝锭社会库存压力不大;下游各板块消费尚可,关注海外订单的恢复情况。

操作建议

沪铝主力2011合约继续以逢低做多思路对待,下方参考支撑位13500元/吨一线,上方参考压力位14500元/吨一线,注意十一长假风险。

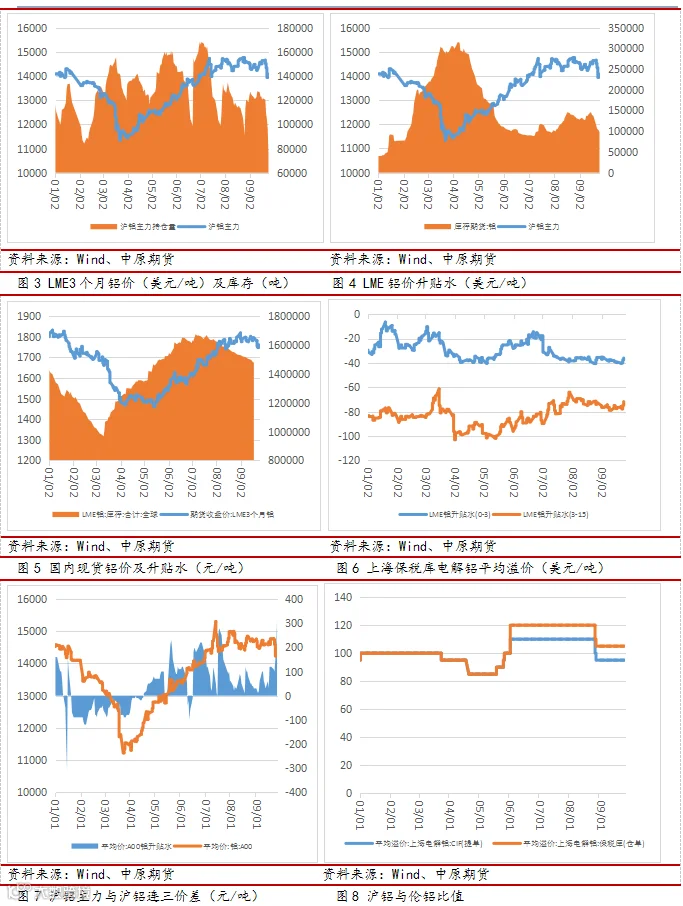

图1 沪铝主力价格(元/吨)与持仓量(手)

9月21日-9月25日当周,沪铝主力2011合约高位放量下跌3.36%,伦铝下跌1.87%,内外盘比价小幅走弱。现货市场铝价同样出现下跌,截至9月25日,上海物贸A00铝锭平均价为14230元/吨(-360),其升水为190元/吨(+70)。

图2 沪铝主力价格(元/吨)与库存期货(吨)

2.1 国内市场:LPR报价连续5个月不动

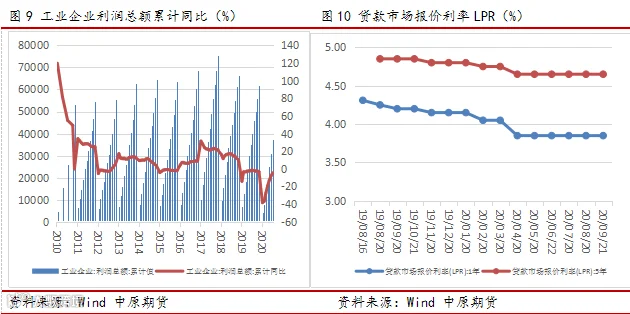

中国 8 月全国规模以上工业企业利润同比增加 19.1%;1-8月全国规模以上工业企业利润同比下降 4.4%。国家统计局表示,8月份工业企业利润稳定恢复态势进一步巩固,但要看到,1—8月份工业企业营业收入和利润增速尚未转正,应收账款增速持续上升,同时国内外环境复杂多变,企业盈利持续稳定增长仍面临一定压力。下阶段,要坚持以供给侧结构性改革为主线,进一步挖掘内需潜力,激发市场主体活力,着力畅通供需循环,不断巩固扩大经济恢复成果,促进工业经济发展质量稳步提升。

2020年9月21日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。此次1年期和5年期以上LPR报价均与上期持平,这也是LPR报价自2020 年4 月以来连续5个月保持不动。市场认为,LPR报价连续多月未做调整,与前期MLF利率未下调保持一致,是货币政策坚持稳健基调的表现。在推动企业综合融资成本下降的背景下,未来LPR或有下降空间,并且企业贷款利率未来有望进一步下行。

2.2 国外市场:美元指数近期持续走强

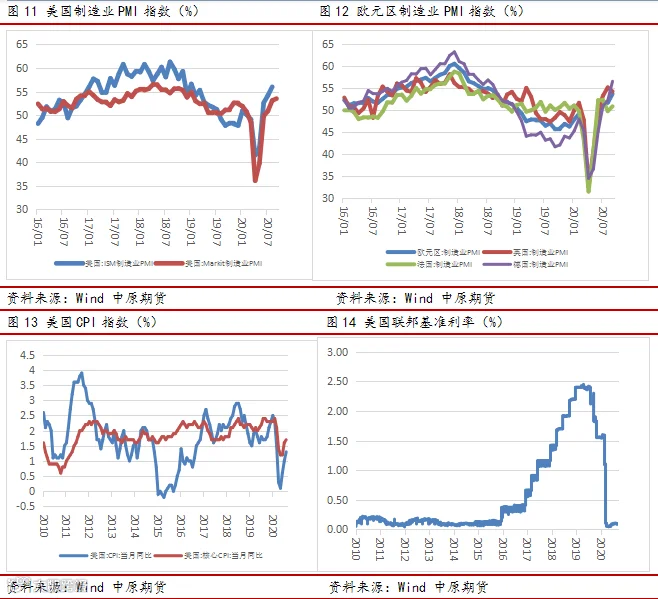

9月初至今美元指数低位持续反弹,最近一周更是出现了大幅拉升。北京时间9月25日凌晨,美国国会众议长南希·佩洛西称,民主党正在起草一份2.4万亿美元规模的新冠疫情紧急救助方案。此后又媒体报道,目前美国财长Mnuchin和众议院议长佩洛西之间没有针对新冠救助法案进行对话的计划。刺激方案落空再加美国大选将至,四季度美元指数仍有走强风险。

疫情方面,Worldometer网站实时统计数据显示,截至北京时间9月28日6时30分左右,全球累计确诊新冠肺炎病例33281219例,累计死亡病例1001755例,99个国家确诊病例超过万例。全球疫情持续蔓延,美洲地区,统计显示美国新冠死亡人数已超过五次战争死亡人数总和;巴西政府公布外国公民入境限制。欧洲地区,莫斯科市长称接种疫苗后感觉良好;英国新冠疫情强烈反弹。非洲地区,南非食品价格飙升,中国医疗专家抵非洲多国支援抗疫。亚洲地区,莫迪称印度将共享疫苗“造福全人类”引担忧,日本多地要求中央政府继续推进旅游。

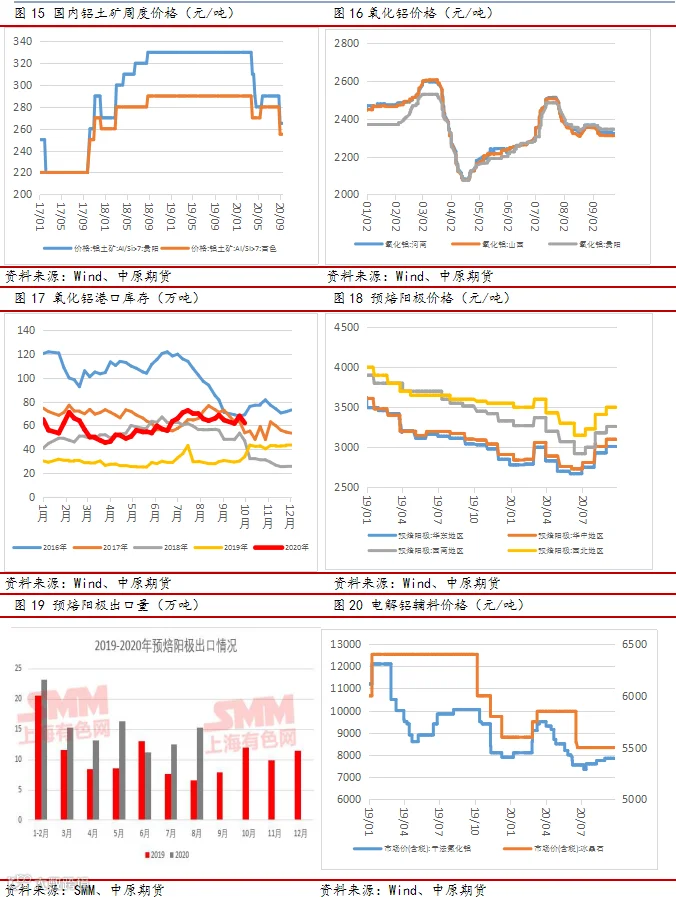

3.1矿山挺价意愿强烈,氧化铝海外价格下跌

月末已至,新一月矿山定价即将敲定。虽然氧化铝目前走势易跌难涨,但矿山因开采成本及矿石紧张因素,挺价意愿较强,氧化铝厂议价能力偏弱势。截至9月25日,SMM河南低品矿(4.5≤Al/Si<5.5)报320-360元/吨,河南高品矿(6.0≤Al/Si<7.0)报500-540元/吨;山西低品矿(4.5≤Al/Si<5.5)报360-420元/吨,山西高品矿(6.0≤Al/Si<7.0)报560-600元/吨;广西低品矿(5.5≤Al/Si<6.5)报200-240元/吨,广西高品矿(6.5≤Al/Si<7.5)报240-300元/吨;贵州低品矿(5.5≤Al/Si<6.5)报240-320元/吨,贵州高品矿(6.5≤Al/Si<7.5)报320-400元/吨。

9月25日,SMM氧化铝地区加权价格2334元/吨,较前一周五持平。当周初山东地区成交价格2350元/吨,环比小涨,但该笔成交为地区间换货交易,因此并未在氧化铝现货市场激起太大波澜。同时,海外成交价格不断下行,自FOB 273美元/吨跌至FOB 269美元/吨附近。海外方面,韦丹塔采购两笔笔FOB 268.75美元/吨及267.25美元/吨,船期分别为十月和十一月,量级2.5-3.5万吨,价格水平较前期273美元/吨下跌近4美元/吨。

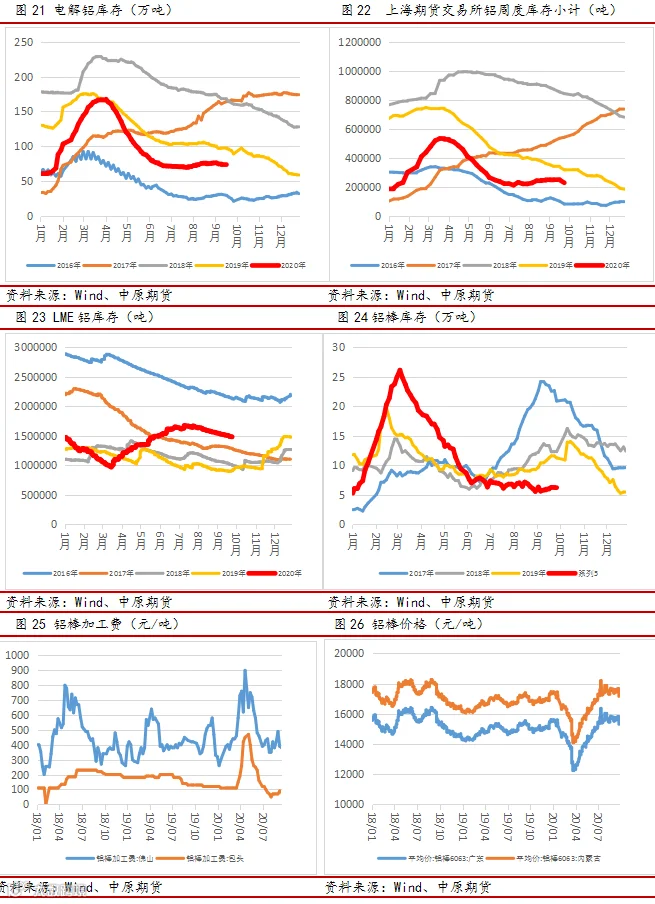

3.2 预焙阳极市场持稳,出口同比环比大涨

9月25日当周,预焙阳极市场交投持稳,临近十一长假,市场发货集中,厂家多按订单生产交货。周内石油焦市场涨势放缓,价格依然高位,改质沥青市场价格上扬,成本提振预焙阳极价格,电解铝新增产能释放,下游需求增加,SMM预焙阳极市场报价维持不变,预计预焙阳极市场下月还存上涨空间。

新增产能方面,巩义市银山冶金材料有限公司增加一条环保、低耗型预焙阳极生产线,预计月底投入生产。新疆拉尔市南疆碳素厂30万吨预焙阳极产能,本月煅烧炉点火成功,预计10月份焙烧阳极试产。云南索通云铝炭材料有限公司,年产90万吨,一期建设60万吨目前处于建设中。内蒙古创源金属有限公司45万吨/年预焙阳极项目在建,具体投产时间待定。

据海关数据统计,2020年8月国内预焙阳极出口总量15.32万吨,环比增长21.78%,同比增长131.7%。2020年1-8月份,国内预焙阳极累计出口总量达107.21万吨,同比增长40.14%。近期东南亚以及中东地区预焙阳极出口量增幅比较大,欧洲地区也有一定增幅,主因欧洲当地现有生产线技术升级,提高了电解铝产能,商用阳极需求增加,据SMM了解,未来中东及南亚地区新增电解铝产能有望继续拉动预焙阳极需求,SMM预计2020年国内预焙阳极出口总量将有望突破145万吨,同比增长23%。

3.3 铝棒库存环比增加,加工费反弹幅度或有限

受汽运到厂以及港口配送铝棒数量的增加,今年经过仓库自提铝棒的数量明显减少。据SMM统计,9月24日,国内主要消费地6063铝棒库存7.15万吨,环比增加0.39万吨,去年同期为11.24万吨。除去铝棒直送到厂比例提高外,今年铝棒南下数量也有所减少,一方面是路上运输距离过长,西南货源价格优势相对明显,另一方面是铝棒就近消化的比例提高,周边产业园配套深加工企业。

9月25日当周,广东加工费触底反弹,价格重心较上周五上涨近200元/吨。周内铝棒加工费低价在200元/吨附近,高价超过500元/吨,90棒价格偏高,120/178棒价格相差不大,大小棒价差由20~30元/吨扩大至40-50元/吨,90/100棒供不应求,价格环比上周涨幅更大。周五广东铝棒库存约2.45万吨,较上周增加0.48万吨,出入库同步增加,北方货源陆续抵粤,供应增量明显,周内汽运配送货源的价格优势有所收窄。

由于中秋叠加国庆假期,加之九月份新增订单不及预期,下游型材企业停工放假时间较往年增加,正常1-3天,稍长的4-5天。另外节前备货的数量和积极性都偏弱,周中基价大跌后才增加备货量,其余多数时间按需采购。消费端短期大幅改善的可能性不大,短期内铝棒加工费将跟随基价反向波动,持货商的挺价出货意愿会影响价格的调整幅度,并且四季度的加工费高点通常都会低于二季度,目前来看,广东铝棒加工费四季度的高点很难超过600元/吨。

3.4 去库持续,电解铝库存再度下滑

库存方面,9月24日SMM统计国内电解铝社会库存(含SHFE仓单):上海地区12.2万吨,无锡地区23.6吨,南海地区16.3万吨,杭州地区7.2万吨,巩义地区6.7万吨,天津4.7万吨,重庆0.3万吨,临沂0.6万吨,消费地铝锭库存合计71.6万吨,较前一周周四下降2.4万吨。

SMM统计,9月25日当周进口铝锭窗口间歇性开启,上海保税区铝锭库存周度环比增加1000吨,随着铝价大幅下行,进口窗口空间收窄,进口铝锭在保税区库存内将显示增加。

3.5旺季消费增长缓慢,铝下游企业开工持稳

9月25日当周,铝下游龙头企业开工微幅下降,降幅主要来自于订单不佳的线缆企业。整体而言,铝下游加工企业开工情况与此前预期相当,整体保持需求小幅增长。依旧以型材、线缆企业为拖累,差别仅在于型材企业累计订单更多,开工下滑时间将有所延后。板带箔及合金锭方面订单依旧如预期在旺季需求小幅增长,增量主要来自于汽车、建筑装饰、消费电子等领域。而国庆假期方面,龙头企业国庆假期如旧,仅型材企业假期有显著增加,而据SMM调研,样本外中小型加工企业假期有明显增加,但其一方面也有中秋假期叠加假期延长的原因,整体下游加工企业国庆假期有所增加。

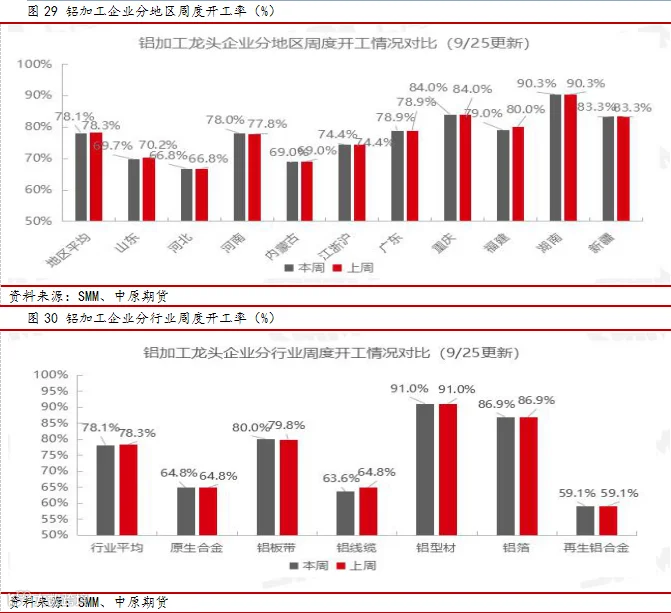

原生铝合金:原生铝合金周度开工率稳定在64.8%,较上周持平。较月初相比厂家完成订单为主,增开及新投产产能均已释放未对开工造成影响。主要规格A356.2合金其下游铝车轮厂10月开工维持高位,车轮厂反馈订单充裕,一些大厂满负荷生产,且国庆长假期间生产端没有放假安排维持满负荷开工,有的订单已经排至今年年末。相比之下需求端的火热情况对上游原生铝合金的带动作用有限,主要原因是8-9月原生合金新投入产能增量大于需求增量,调研样本内仅有1家有在10月小幅增产的计划,其余开工持稳。

铝板带:本周大型板带企业开工率持稳为主。9月底板带大企排产期仍在1-1.5个月之间,5系6系中厚板需求依旧较好,罐材料订单不及前期旺盛,汽车钎焊板逐步回暖,建筑板带材及装饰材表现稳定;外贸订单占比虽有缓慢提升,但离去年同期仍有一定距离,目前板带大企仍以内贸为主,另外,本周企业表示,业内存在下调加工费争取订单情况。因下周进入国庆假期,板带大企国庆期间基本不放假,正常生产,预计开工率维持稳定。

铝线缆:本周大型线缆企业开工率略有下滑,因9月国网及南网公布特高压订单极少,中标企业不多,大型企业吸收新增订单不及去年同期,且9月国网工程进展缓慢,工程提货量较少,而线缆企业多按单生产,缺乏提货量情况下,开工率略有回调。相对来说,铜线缆的需求仍然好于铝线缆,目前国内大企对铝线缆消费偏悲观。另外,据悉国庆期间大型线缆企业车间放假1-2天,或工人轮休,预计下周开工情况不及本周。

铝型材:本周铝型材规模企业开工率维持稳定。新订单情况依旧差强人意,金九预期已经落空,银十目前也不容乐观,建筑型材需求方面表现不及预期,工业型材略有亮点,但型材板块九月份整体表现不佳。周内焦点在于原材料价格大幅下跌,下游加工企业趁低价积极备货,但因为国庆中秋重叠,企业放假时间根据自身运营情况来定,短则1-2天,长则3-5天不等。另外欧盟对中国铝型材征收临时反倾销税,对于并未完全恢复的出口形势造成新打击;此前提及过,在疫情影响下,部分企业放弃出口业务转心国内市场,也有部分企业积极开拓其他新市场。下周后半段即进入假期时段,节后企业生产的情况仍将取决于新订单的增量。

铝箔:本周铝箔大型企业开工率持稳。就产品分类上来说,除电子箔、电池箔及双零软包箔表现不错外,其他如药箔、烟箔等反馈平平;需要重点强调的是,本周泰国公布将对中国的铝箔出口启动保障措施立案调查,叠加前期的欧盟27国及印度,目前中国铝箔出口量近三成比例面临反倾销威胁,国内铝箔企业对未来出口环境较为担忧。

再生铝合金:本周龙头再生铝企业开工率持稳。废铝供应紧张问题并未因本周铝价的下挫而产生任何变化,对于Q4废铝供应问题,市场依旧存在供应短缺的担忧,周内仅少量废铝回收商出现恐慌出售部分库存,并未实质性解决废铝供应紧张的问题。而受铝价下挫影响,下游压铸企业备货观望情绪加重,加之再生铝企业本就有较浓的惜售情绪,并未出现此前预期的下游大量备货出现,备货或将在本周末及下周陆续出现。与此同时,海外需求复苏使得疫情影响逐步暴露,海外废铝供应也不复此前供应宽松状态,出口日本ADC12价格再创新高,仅在海外价格上涨前少量1740美元/吨新增进口ADC12订单出现,进口ADC12数量仍在继续减少。国庆排产方面,再生铝企业假期如旧,0-6天均有出现,多数普遍假期仅在2-3天,故而下周再生铝行业开工率将有小降。

作者:刘培洋

执业证书编号:F0290318

投资咨询编号:Z0011155

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

点分享

点点赞

点在看