点击箭头处“蓝色字”,关注我们哦!!

高位区间反复行情,建议择机布局多单

本期要点

宏观:国内无显著变化,9月经济指标进一步好转;国外局势及疫情变化容易对大宗商品形成冲击;冬季赶工期对建材需求形成支撑,地产数据进一步好转,但地产难有超预期向好。

行业:玻璃现货市场总体走势延续前期的良好势头,生产企业库存继续环比削减,市场成交活跃,市场情绪也环比继续改善。当前处于玻璃消费的较好季节,北方地区受到天气的影响,需要赶工;南方地区终端市场对玻璃现货的接受程度也环比改善,加工企业订单充裕。

库存:整体上库存处于合理区间,近期库存下降较为明显;前期贸易商较多的社会库存得到消耗之后,从生产企业直接采购玻璃的速度环比也有加快,预计可以持续到月末。

期货:上周玻璃期货整体上呈现探底回升走势,基本面维持较好局面对期价构成一定支撑;主力FG2101合约在1680一线企稳,上周五收于1707元/吨;资金持仓结构上,多头依然占优,后市行情有望呈现高位区间反复走势。

基差:期货远月合约与沙河/湖北当前价格相比,有一定贴水。

套利:当前行情下,短时不建议新介入任何套利。

策略建议

10月末11月初,可以考虑短线适当低买,保持区间操作思路。

1.1 玻璃期货 盘面演绎

10月27日周二,玻璃主力合约涨逾2%报1754元/吨,持仓大增3.5万手至55.69万手,成交量小幅攀升。

上周玻璃期货整体上呈现探底回升走势,基本面维持较好局面对期价构成一定支撑;主力FG2101合约在1680一线企稳,上周五收于1707元/吨;资金持仓结构上,多头依然占优,后市行情有望呈现高位区间反复走势。

回顾今年以来的玻璃期货走势,基本上符合阶段性的周期表现规律:即春节后到清明节期间向下整理;5-8月间,玻璃期货先反弹后持续整理,期间有所反复;8月下旬到国庆节前较大概率出现一波明显回调;后期四季度呈现高位反复的概率较大,不排除新高可能。

1.2 玻璃现货

2020年10月23日中国玻璃综合指数1347.05点,环比前一周上涨1.30点;中国玻璃价格指数1398.29点,环比前一周上涨0.61点;中国玻璃信心指数1142.08点,环比前一周上涨4.26点。现货端的赶工需求支撑现货市场表现。

上周末全国建筑用白玻平均价格1917元,环比前一周上涨1元;截止到10月23日的玻璃产能利用率为69.16%,剔除僵尸产能后玻璃产能利用率为81.90%,在产玻璃产能95442万重箱,前述指标与前一周相比无变化;行业库存3585万重箱,环比前一周增加-117万重箱;库存天数13.71天,环比前一周增加-0.45天。

玻璃现货市场总体走势延续前期的良好势头,生产企业库存继续环比削减,市场成交活跃,市场情绪也环比继续改善。当前处于玻璃消费的较好季节,北方地区受到天气的影响,需要赶工;南方地区终端市场对玻璃现货的接受程度也环比改善,加工企业订单充裕。

2.1 供给

整体来看,今年前期受到沙河地区环保限产因素的影响,该地区玻璃行业去产能进程相对往年要早一些,到目前为止基本完成目标。从全国范围内看,玻璃生产线仍处于正利润周期,且近期利润回升较快,已创出近年来的新高水平,厂家主动冷修停产的意愿极低。故整体来看,当前尚未到产能大幅主动缩减的时刻,生产线新投产和复产积极性将依然较高。后期产能将由上半年的净减少向净增加转变,目前这一趋势已经开始显现。

产能方面,上周没有产能变化。前期点火复产的生产线都在陆续发挥产能,后期华东等部分地区生产线还有点火复产或者冷修停产等计划,但总体看供需变化不大。

目前,我们自行跟踪的玻璃生产企业实际产能利用率,经过再度核实调整修正之后为79.98%,较前一周无变化。接下来的时间内,全国范围内再度出现批量退出的情况很难,毕竟多数企业还是有较高生产利润,主动退出积极性不高;后期不排除有更多生产线重新点火投产以致产能超过年初水平的可能。

2.2 需求

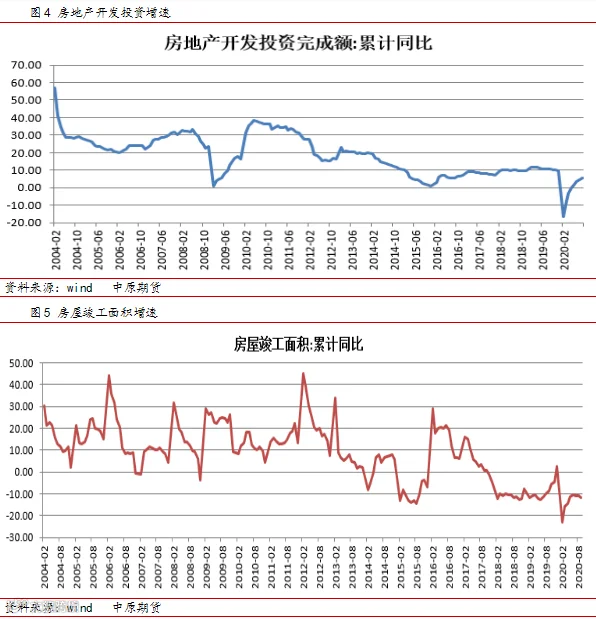

玻璃需求的主要体现集中在房地产竣工及以后环节、汽车等领域。因地产政策环境已定,即便存在因城施策和个别地区的宽松可能,但从全国范围来看,再度刺激房地产市场的可能性依然较小。故对玻璃产业链而言,2020年更多是在疫情影响下的产业链自身发展因素的兑现。

从地产行业来看,在无外界强刺激的前提下,中远期地产投资增速将继续下滑至10%以下,且难以再度回到这一水平之上。随着时间推移,开发商加紧施工和竣工以实现资金回笼将成为重心,故2020年的竣工数据最终或许有好于前端的表现。不过,因之前存在部分实际竣工而未报竣工手续的现象存在,且竣工也受到其他因素的影响,因此,不宜对2020年的玻璃需求端抱有过高预期。

目前,玻璃需求主要以国内建筑装饰装订订单为主,外贸出口订单增量有限。对于较高的原片价格,下游接受程度逐渐增加,且后期存在一定的年末赶工期需求。不过从整体来看,这属于正常的季节性需求态势,难以出现集中爆发局面。近从近期公布的房地产行业相关指标数据来看,9月数据多数较1-8月环比继续好转,但完全恢复仍需要时间。故对于超预期的需求释放的期待并不现实。

光伏市场进入平价时代,双玻组件将迎来一定增长空间。随着组件成本降低,光伏市场发展将迈入平价时代,后续几年将迎来光伏装机高速增长。而双玻组件可以带来较高的经济效益,在光伏玻璃供给紧俏预期下,光伏组件需求增加将会为浮法平板玻璃来带一定需求。

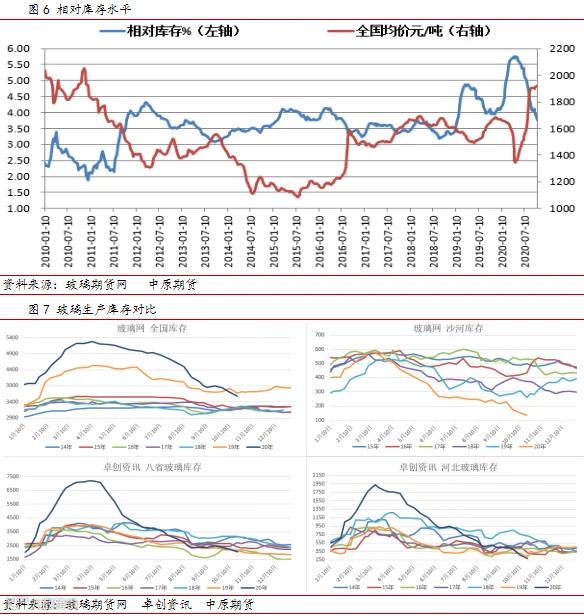

2.3 库存

首先,我们需要特别指出的是,玻璃行业的库存数据统计存在较大偏差,不同的统计口径和数据来源差异较大(即便是单一统计来源,也难以保证数据的真实性,真实的成本和库存数据在玻璃行业获得难度很大),因此,我们仅对不同数据来源进行趋势分析和数据对比,不过分苛求数据的真实准确性。

整体上库存处于合理区间,近期库存下降较为明显;前期贸易商较多的社会库存得到消耗之后,从生产企业直接采购玻璃的速度环比也有加快,预计可以持续到月末。

2.4 利润

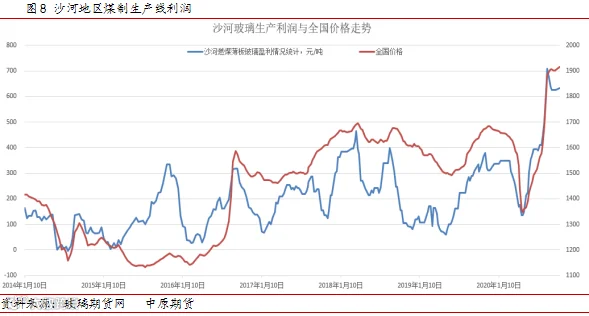

原料端来看,前期因沙河玻璃减产,纯碱在高库存压力下,价格表现较弱;近来随着玻璃生产线投产较多,以及纯碱厂家的亏损压力,碱厂涨价动力较强。目前,纯碱价格上涨幅度较大,10月份市场价格较前期低位累计上涨约900元/吨。

从玻璃行业利润来看,2020年后有可能进入利润收缩周期;且从中长期来看,在供需两端不出现强力度的政策的情形下,2020年很可能是本已延迟的本轮景气周期的集中兑现时期,之后2-3年则是行业调整周期。

沙河地区以煤为燃料的玻璃生产线生产利润,随着现货价格的波动,前期由接近400元/吨的高位,持续下滑到最低140元/吨附近;最近4个多月随着现货价格持续上涨和原材料价格处于低位,利润快速回升,已创出近年来的新高,一度达到700元/吨的极高水平;近几周回落至600元/吨左右,主要是纯碱价格上涨所致。整体来看,后期尤其是旺季过后仍有利润收缩压力。

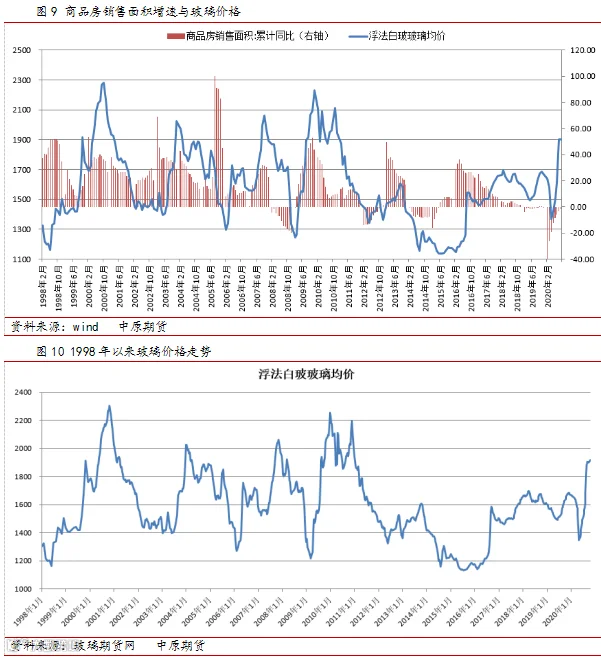

2.5 价格周期

玻璃现货价格存在3-4年的价格周期,但是随着供给侧改革和环保因素的影响力度加大,当前周期存在一定的偏离,即周期顶部时间被拉长;另从商品房销售指标和玻璃价格关系来看,其存在的领先关系在2019年也被短时改变。因此,周期因素的修正何时发生存在较大不确定性,这是我们需要随时关注的。目前来看,市场有可能在今年冬季以后进入中期走势的临界点,届时市场实际表现将成为判断行业周期的关键。不过需要注意的是,政策等外在因素随时可能导致玻璃行业供需格局出现一定变化。总体来看,受到政策和市场运行情况的影响,价格周期波动存在一定反复,进一步拉长周期运行时间;短时不排除急涨急跌的可能。

3.1 技术分析

从技术指标上看,玻璃期货中长期指标前期自顶部回调,但短期指标反复较为明显,后期或呈现反复修正;随着期价重心的抬高,多空分歧依然较大;在现货端预期未出现较大变化之前,后期期价走势呈现高位反复的概率较大,个别时段不排除新高可能。

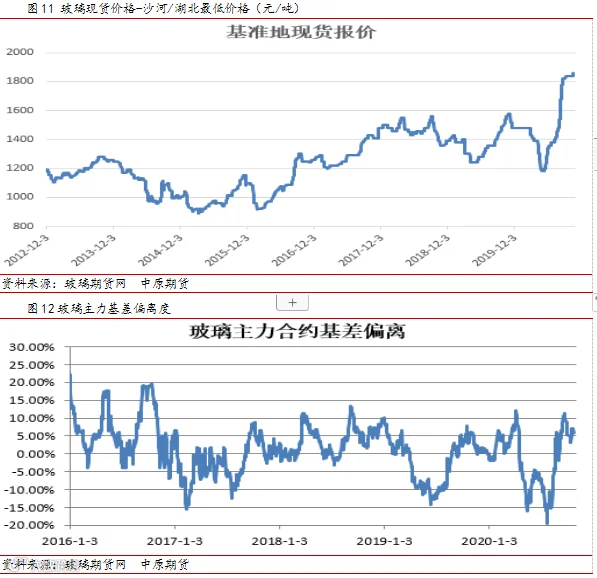

3.2 基差与仓单分析

节日前后玻璃基差整体波动较大,FG2101基差由前一周的134元/吨小幅走低至113元/吨,主要是现货价格相对稳定、期货有所回落所致。当前期货远期合约价格与沙河/湖北的价格相比,处于有一定幅度贴水格局;若后期现货表现向好程度不及预期,届时则存在期货进一步调整的可能。另外需要注意的是,非厂库企业的玻璃仓单成本要明显高于现货报价和实际成交价格。

从基差偏离度历史表现来看,FG2101合约当前处于区间中轴上方,正如之前报告所言,前期的期价升水在现货持续涨价和期货价格大幅回落的作用下得到修正,后市较大可能在中轴附近出现短期波动。

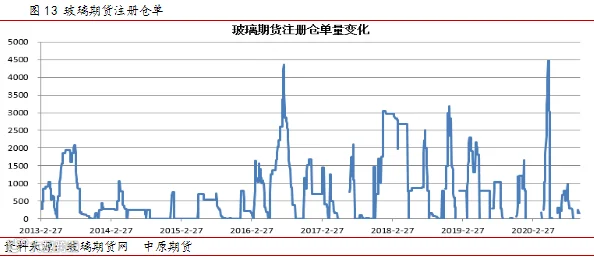

上周末玻璃期货注册仓单量151张,较前一周减少99张。

3.3 资金与持仓结构

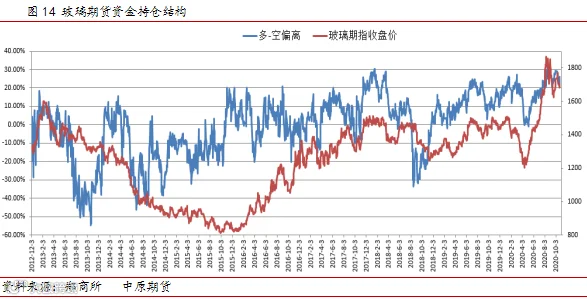

玻璃期货近年来一直呈现多头资金占主导地位格局。随着回调周期结束,加之现货端表现依然较好,多头表现偏强,尤其是头部席位集中明显,导致期价出现明显回调的难度增加。截止到上周五,玻璃期货依旧保持多头优势,多头优势由前一周的22.60%小幅走高至26.11%,需进一步关注其下一步动向。

3.4 套利分析

尽管近年来玻璃期货跨期套利的规律性变少,但仍存在一定波动空间,只是时间上更多是临近主力合约换月和交割前时间点,即更多是两个月份合约表现逻辑的差异。FG1-5价差短时无显著变化,不建议参与。

纯碱与玻璃的套利区间缺乏数据支撑,需时间验证。当前纯碱玻璃比值为0.947,FG-SA01价差为102,波动区间较前一周小幅扩大;随着玻璃期价的调整周期结束,二者期价的修复预期短时已告一段落,短时无参与新的价差交易的必要。

综上分析,整体上后期玻璃期价大方向上或继续维持偏强表现;时间上进入10月末11月初,建议短线择机低买,保持区间操作思路。美国大选临近,中国十四五规划即将出台,关注消息面扭转技术走势机会。

作者:孙启宏

从业资格号:F3036129

投资咨询号:Z0012999

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

点分享

点点赞

点在看