关注↑↑↑我们获得更多精彩瞬间

电解铝基本面保持偏强

关注宏观因素影响

本期观点

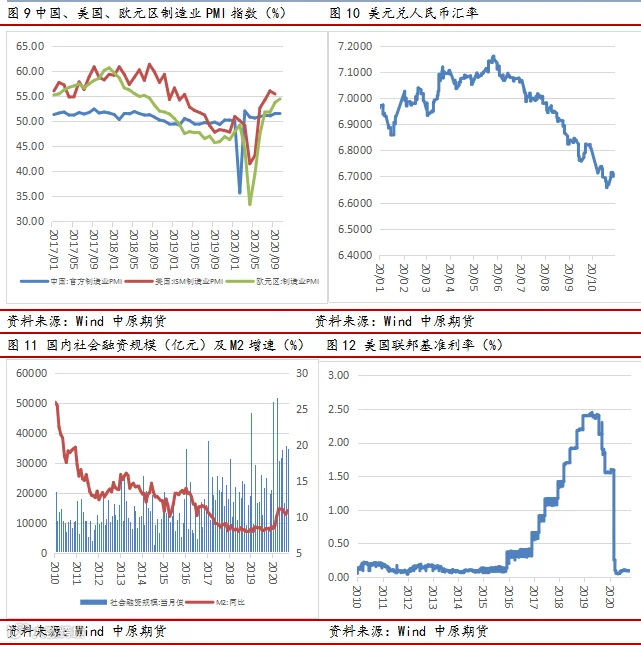

宏观方面来看,国内宏观数据继续向好,经济增长持续回暖。海外欧美疫情再度严峻,市场关注11月初美国大选结果及新一轮刺激方案何时落地。

供需面来看,原料方面,10月份氧化铝价格有所走弱,关注采暖季停产减产的影响;电解铝新增产能持续投放,产量继续增长,目前电解铝行业利润处于高位,预计采暖季影响有限;受疫情及贸易因素影响,国内未锻轧铝及铝材出口环境依旧不乐观,市场预计四季度废铝供应短缺,国内铝合金进口出现大涨;国内电解铝库存依旧处于低位,继续支撑铝价保持强势。10月铝加工行业企业开工保持稳定,关注海外需求的变化情况。

整体来看,沪铝基本面依旧保持强势,预计铝价继续维持上涨趋势。

操作建议

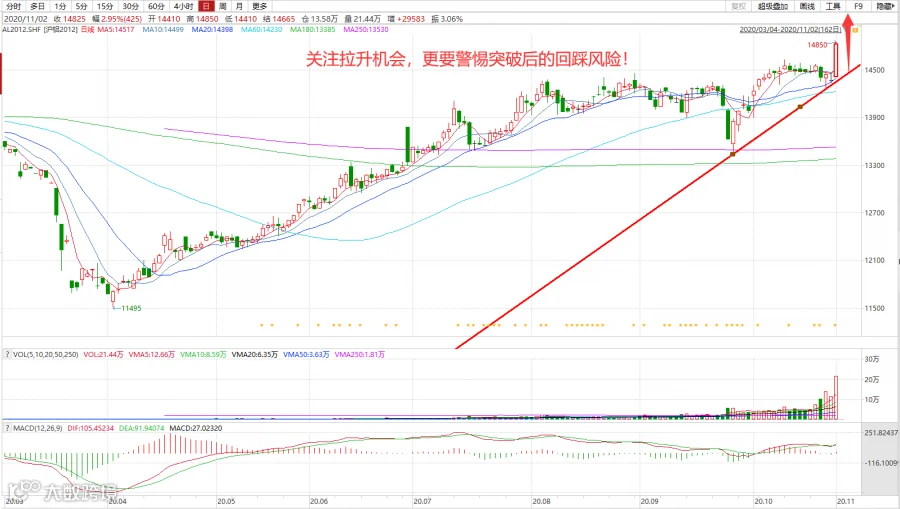

建议沪铝主力2012合约日线以偏强思路对待,下方参考支撑位14000元/吨一线,上方参考压力位15200元/吨一线。

一、10月份行情回顾和今日盘面走势

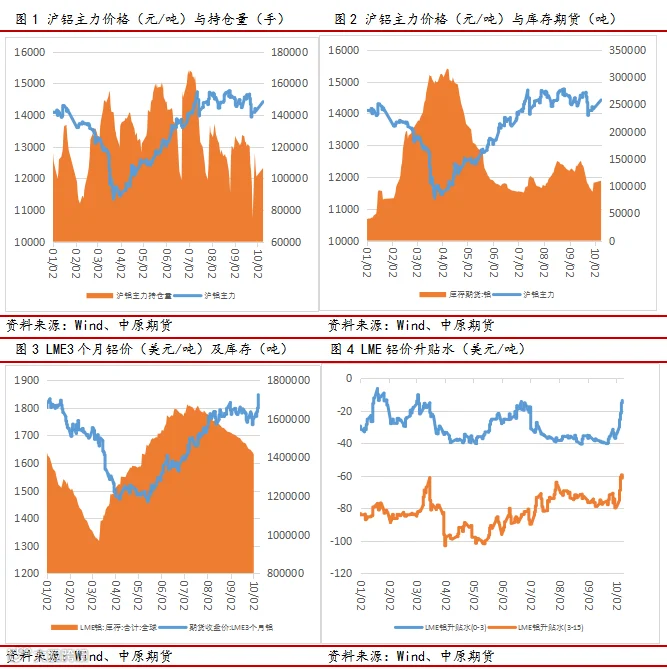

十一长假之后,国内沪铝延续强势并创出新高,LME铝价同样创出新高。10月份,电解铝库存仍处于持续去库状态,给与多头做多信心,虽然期间受宏观因素影响,短线有所回落调整,但上升趋势没有发生改变。截至10月30日,沪铝2012合约当月上涨2.79%;伦铝当月上涨4.82%。

二、宏观市场:

国内经济持续回暖,欧美疫情再度严峻

10月份,制造业PMI为51.4%,虽略低于上月0.1个百分点,但自7月份以来始终位于51.0%及以上,已连续8个月处于扩张区间,制造业总体持续回暖。生产指数和新订单指数均持续位于临界点以上,表明制造业生产继续回升,需求稳步改善。进出口指数在荣枯线以上同步回升。当月新出口订单指数和进口指数为51.0%和50.8%,分别高于上月0.2和0.4个百分点,均连续两个月位于扩张区间,主要是稳外贸稳外资政策效应持续显现,叠加近期世界主要经济体制造业恢复性改善,我国进出口进一步回暖。

货币方面,央行公布的最新数据显示,9月末,广义货币(M2)余额216.41万亿元,同比增长10.9%,增速分别比上月末和上年同期高0.5个和2.5个百分点;社会融资规模存量为280.07万亿元,同比增长13.5%。货币供应量总体充裕,社会融资成本稳中有降,人民币汇率稳中有升,货币政策松紧适度。10月LPR报价1年期和5年期以上品种均与上月持平,至此,LPR报价已连续6个月不变。分析人士普遍认为货币政策后续仍将以稳为主,年底前降准和降息概率不大。

海外方面,美国10月Markit制造业PMI初值为53.3,前值53.2,预期53.4,创2019年1月以来新高。约翰斯·霍普金斯大学最新统计数据显示,截至美国东部时间10月31日17时30分,美国新冠肺炎累计确诊病例达9104336例,累计病亡230281例。多位美国医疗界专业人士认为,缺乏国家层面疫情应对计划和统一行动,是导致美国疫情几近失控的主要原因。美国疾病控制和预防中心的最新数据显示,10月30日,美国新增新冠肺炎确诊病例99750例,刷新了全球范围内一国单日新增病例纪录。目前,市场关注美国11月初大选结果及新一轮经济救助计划能否落地。欧元区10月制造业PMI初值录得54.4,好于预期。其中,欧元区10月制造业产出PMI录得57.8,为2018年2月以来的最高水平。欧元区10月制造业产出价格PMI录得50.2,为2019年6月以来的最高水平。由于第二波疫情导致欧元区商业活动在10月份再度下降,欧元区经济再次陷入低迷的风险加剧。虽然整体下行仍是温和的,且远轻于第二季度的暴跌,但再次衰退的前景将对欧洲央行施加更多压力,促使其提供更多刺激,帮助欧元区国家缓和限制措施的影响。各国在10月收紧限制措施,且似乎将在11月进一步强化。

三、供需分析

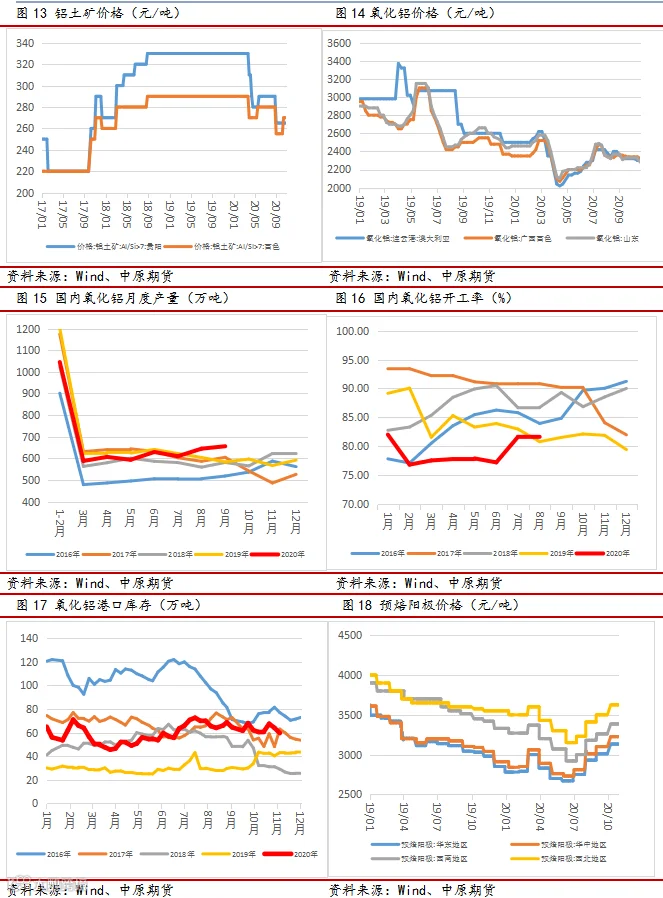

3.1 氧化铝价格走弱,关注采暖季停产减产

截至10月30日,山西孝义地区铝硅比5.0,氧化铝含量58%的铝土矿裸价到厂在360-430元/吨,河南地区三门峡地区铝硅比4.0,氧化铝含量56%的铝土矿含资源税不含增值税到厂价格300-340元/吨附近;铝硅比5.0,含铝量58%的铝土矿含资源税不含增值税到厂价维持在320-360元/吨附近。贵州铝硅比6.0矿石不含税价格在320-400元/吨;广西地区铝硅比6.0的矿石不含税价格维持在220元/吨上下。10月份铝土矿价格持稳,氧化铝厂陆续开始冬储备货,料对接下来新一月的矿石定价形成一定推动作用。进出口方面,2020年9月中国进口铝矾土约为836.59 万吨,同比上涨23.95%;出口铝矾土约为0.126万吨,同比下降45.74%。

截至10月30日,SMM地区氧化铝加权报价2280元/吨,河南报2280元/吨,山西报2260-2280元/吨,广西报2300-2320元/吨,贵州报2290-2320元/吨。10月份氧化铝交割有所下跌,11月份氧化铝现货市场能否止跌转涨需要关注一下几点:首先,北方多地将正式进入2020-2021年采暖季,市场多预期今年实际执行力度不会比往年更加严格,根据部分省市生态环境厅(局)发文情况,减产措施较去年类似,不同企业根据天气污染程度实行减停产,因此需持续关注各地天气污染实时变化情况,以及氧化铝厂实际减产量;其次,当前山西、河南地区实际成交及议价重心已低至2260-2280元/吨附近,两地运行产能亏损面积进一步扩大,若价格仍无起色,或将有企业减产再现,届时可帮助收窄过剩;最后,需持续关注电解铝厂是否有备货意向,但目前电解铝厂原料库存多处安全库存之上,对不断下跌的氧化铝价格多持观望态度,需持续关注11月上旬铝厂采购意向。进出口方面,2020年9月中国进口氧化铝约为35.47万吨,同比上涨139.97%;出口氧化铝约为0.41万吨,同比下降87.97%。

北方多地即将进入2020-2021年采暖季,今年也是蓝天保卫战三年行动计划的最后一年。据SMM统计,共有27家氧化铝企业处于京津冀及周边地区+汾渭平原的“2+26”城市范围之内,其中涉及山西、河南、山东3个省份,14个城市。涉及氧化铝建成年产能共计6340万吨,占全国建成年产能的72.5%;运行年产能5051万吨,占全国运行年产能的73.6 %。对于氧化铝企业而言,价格低迷背景下,山西、河南氧化铝开工率处较低水平,处于高成本边际的运行产能亦在停产边缘,迫于亏损和采暖季两相作用下,减产将有助于收窄过剩格局;对于盈利水平较为稳定的山东氧化铝企来说,多厂已完成环保改造,且政策多对焙烧做出要求,料实际影响较为有限。

10月份预焙阳极市场交投持稳,企业多按订单发货,月内原料市场上涨强劲,助推预焙阳极价格上涨,临近月底,山东某大型铝厂公布11月份预焙阳极采购价格,环比10月份上调80元,现汇采购基准价上涨至3045元/吨。供应端:预焙阳极企业生产平稳,企业多按订单发货,临近采暖季,山东、河南、河北的预焙阳极企业减产企业依然存在,部分企业环保评级C级,预计该部分企业在采暖季将会关停部分装置,预计11月份国内预焙阳极开工率将出现小幅下滑。原料端:石油焦市场维持上行为主,石油焦行业开工率未有大的回升,预计石油焦市场还将维持高位运行;煤沥青市场重心持续上行;原料端价格高位运行,利好预焙阳极价格上行。SMM预计,预焙阳极市场后市以上涨为主,后期还需要持续关注采暖季限产对行业的影响。新增产能方面情况:巩义市银山冶金材料有限公司增加一条环保、低耗型预焙阳极生产线,预计10月底投入生产;新疆拉尔市南疆碳素厂30万吨预焙阳极产能,煅烧炉点火成功,预计10月份焙烧阳极试生产;云南索通云铝炭材料有限公司,年产90万吨,一期建设60万吨目前处于建设中;内蒙古创源金属有限公司45万吨/年预焙阳极项目在建,具体投产时间待定;贵州路兴炭素有限公司60万吨/年预焙阳极项目在建,2021年2月一期投产30万吨左右;索通广元35万吨炭素项目在建,具体投产时间待定。

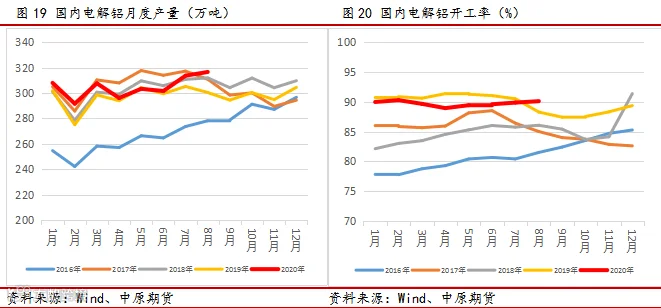

3.2 电解铝产量继续增长,采暖季影响预计有限

根据SMM统计数据显示,2020年9月(30天)中国电解铝产量311.4万吨,同比增长7.68%。截至9月末,全国电解铝运行产能规模增至3816万吨/年,建成产能规模4328万吨/年,全国电解铝企业开工率88.2%。且四季度云南、辽宁及内蒙等地新增产能仍在持续释放增量,预计10月电解铝月度产量将继续增长至324万吨,同比变化在8.2%附近。就产量来看,电解铝月度产量今年已连续3个月增加,就同比去年变化来看,截至目前,电解铝月度产量已连续13个月实现正增长。

研究机构安泰科称,中国2021年将新增300万吨铝产能,其中超半数来自云南省新兴的冶炼区。云南省水电充足,为其带来了中国宏桥集团等大型铝生产商。安泰科预期,云南省明年将有188万吨新增铝产能,今年为163万吨。安泰科还预期明年广西新增铝产能为37万吨,内蒙古为55万吨,山西和广州等地将增加10万吨。

北方多地即将进入2020-2021年采暖季,今年也是蓝天保卫战三年行动计划的最后一年。据SMM统计,共有11家电解铝企业处于京津冀及周边地区+汾渭平原的“2+26”城市范围之内,其中涉及山西、河南、山东及陕西4个省份,9个城市。涉及电解铝建成年产能共计1075.2万吨,占全国建成年产能的24.8%;运行年产能1035.5万吨,占全国运行年产能的26.6%。对于电解铝企来说,去年底有个别电解铝企业通过大修或提前减产等方式应对采暖季限产,但今年高盈利水平下主动减产并非易事,需持续关注当地政策执行情况及天气指标。

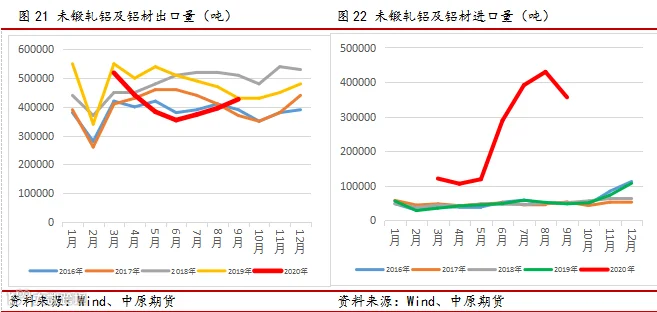

3.3 铝合金进口保持大涨,铝材出口继续回落

据海关总署数据,中国9月未锻轧铝及铝材出口量42.6万吨,环比增加7.7%,同比减少2.1%,8月为39.5万吨。2020年1-9月中国未锻轧铝及铝材出口量累计356.1万吨,同比减少81.3万吨,下滑18.6%。9月沪伦比值小幅回落、海外下游在中国长假前补货等利好条件下未锻轧铝及铝材出口量环比小有增加。但与去年同期相比依然维持下降趋势,除了疫情对海外消费的整体影响外,未锻轧铝及铝材中占比较大的未锻轧铝合金因原料废铝进口限制的原因在2020年由净出口变为净进口,进一步拖累未锻轧铝及铝材出口总量的减少。据海关数据显示,2020年9月未锻轧铝合金进口量14.86万吨,同比增加694.3%,环比增加2.0%。1-9月累计进口93.17万吨,同比增加786.4%。2020年9月未锻轧铝合金出口量2.39万吨,同比减少31.6%,环比增加45.6%。1-9月累计出口15.35万吨,同比减少61.3%。据SMM了解,从贸易商及工厂新增订单来看,8月因海外需求复苏,海外ADC12价格大涨,进口ADC12窗口关闭,新增订单有一定的减少。但此后因9月国内因汽车消费复苏,加之进口废铝迟迟未见放开,在市场对于四季度废铝供应短缺的预期推动下,国内ADC12价格大涨,进口窗口再度打开,新增订单再度增加。而时至10月中旬后,进口废铝放开,废铝短缺的预期反转,市场对后市看空,使得新增订单减少,但此时仍有一定前期订单陆续于11~12月到货。按照平均到货耗时1个半月估计,10月到岸的进口铝合金锭数量依旧相对较大,预计仍将超10万吨,但11月以后将有明显减少,逐步降至10万吨以下,按此预期,全年铝合金锭进口量将超110万吨。

3.3 铝合金进口保持大涨,铝材出口继续回落

据海关总署数据,中国9月未锻轧铝及铝材出口量42.6万吨,环比增加7.7%,同比减少2.1%,8月为39.5万吨。2020年1-9月中国未锻轧铝及铝材出口量累计356.1万吨,同比减少81.3万吨,下滑18.6%。9月沪伦比值小幅回落、海外下游在中国长假前补货等利好条件下未锻轧铝及铝材出口量环比小有增加。但与去年同期相比依然维持下降趋势,除了疫情对海外消费的整体影响外,未锻轧铝及铝材中占比较大的未锻轧铝合金因原料废铝进口限制的原因在2020年由净出口变为净进口,进一步拖累未锻轧铝及铝材出口总量的减少。据海关数据显示,2020年9月未锻轧铝合金进口量14.86万吨,同比增加694.3%,环比增加2.0%。1-9月累计进口93.17万吨,同比增加786.4%。2020年9月未锻轧铝合金出口量2.39万吨,同比减少31.6%,环比增加45.6%。1-9月累计出口15.35万吨,同比减少61.3%。据SMM了解,从贸易商及工厂新增订单来看,8月因海外需求复苏,海外ADC12价格大涨,进口ADC12窗口关闭,新增订单有一定的减少。但此后因9月国内因汽车消费复苏,加之进口废铝迟迟未见放开,在市场对于四季度废铝供应短缺的预期推动下,国内ADC12价格大涨,进口窗口再度打开,新增订单再度增加。而时至10月中旬后,进口废铝放开,废铝短缺的预期反转,市场对后市看空,使得新增订单减少,但此时仍有一定前期订单陆续于11~12月到货。按照平均到货耗时1个半月估计,10月到岸的进口铝合金锭数量依旧相对较大,预计仍将超10万吨,但11月以后将有明显减少,逐步降至10万吨以下,按此预期,全年铝合金锭进口量将超110万吨。

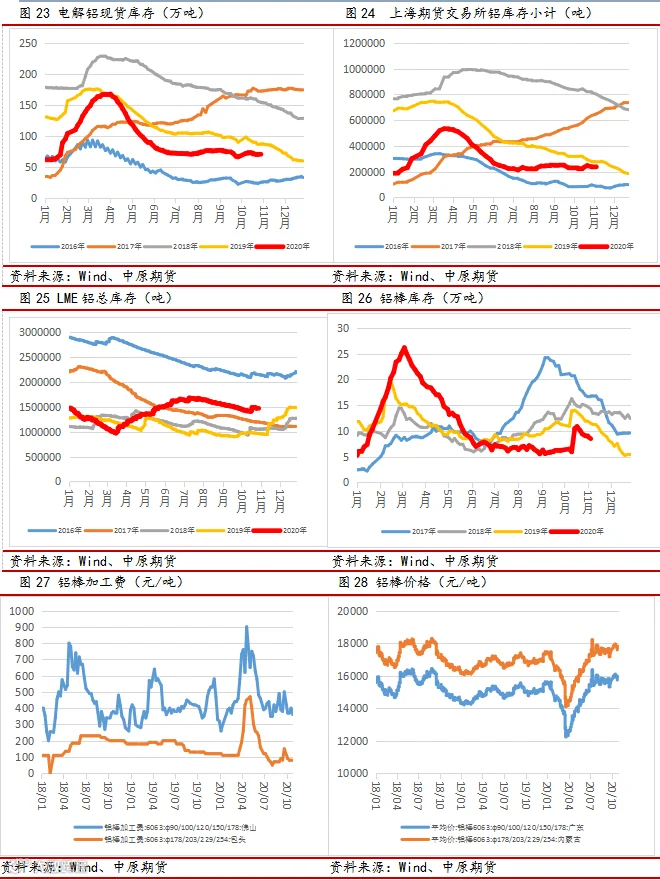

3.4 电解铝库存持续低位,铝棒库存先增后减

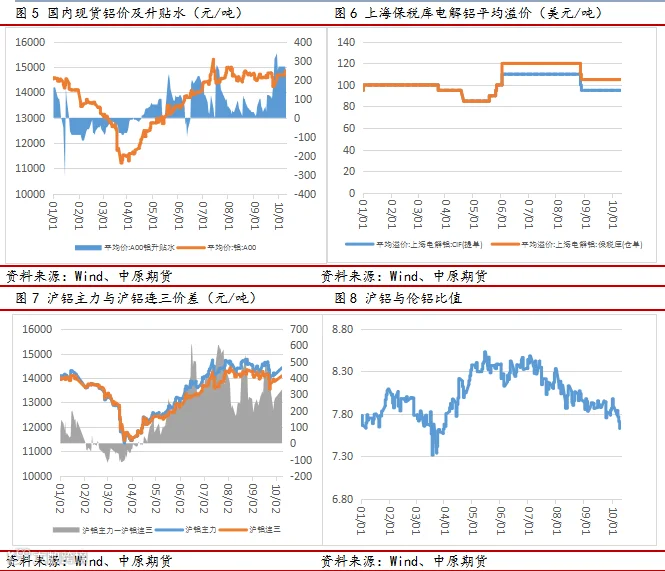

10月29日,SMM统计国内电解铝社会库存(含SHFE仓单):上海地区10.8万吨,无锡地区19.7吨,杭州地区7.1万吨,巩义地区6.5万吨,南海地区19.6万吨,天津4.4万吨,临沂0.5万吨,重庆0.2万吨,消费地铝锭库存合计68.8万吨,低于去年同期的87万吨。库存持续处于低位将继续支撑铝价。

截至10月30日,佛山地区铝棒加工费Φ90报380-420元/吨,均价400元/吨,Φ120报350-390元/吨,均价370元/吨,Φ178报330-370元/吨,均价350元/吨;无锡地区铝棒加工费Φ90报360-400元/吨,均价380元/吨,Φ120报310-350元/吨,均价330元/吨,Φ178报280-320元/吨,均价300元/吨。佛山地区加工费小涨,送到价格360-460元/吨不等,自提价格在340-440元/吨不等,品牌包括希望、创新、广银、新月、苏锡、凯隆、博辰等;无锡地区加工费小跌,主流价格在300-400元/吨区间。基价上行加工费涨跌不一,10月底铝棒库存华东升华南降,广东持货商挺价意愿较强,北方地区加工费维持稳定。10月份,铝棒库存先增后减,截至10月29日,铝棒库存为9.02万吨。

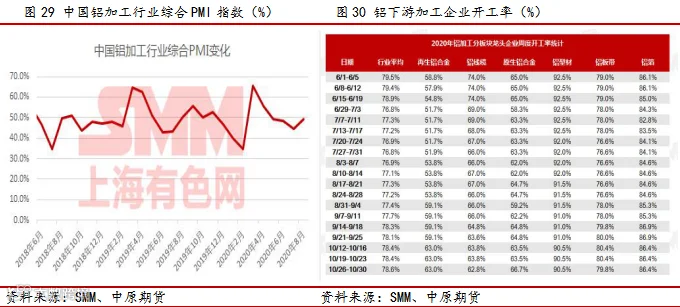

3.5 10月铝加工行业企业开工保持稳定

10月份铝下游龙头企业开工保持相对稳定,原生合金企业开工有所增长。出口方面,因近期人民币持续升值,虽需求仍在,部分加工企业开始控制出口订单比例。内贸方面,下游加工企业内贸订单相对稳定,板块表现分化依旧如前,此前表现较好的工业型材、板带、铝合金锭等需求保持稳定,订单主要来自于汽车、光伏、轨交等交通领域,而此前表现较差的建筑型材、线缆等需求小幅走弱,企业排产减少,短期不足以影响开工,但其后续存在需求减弱的可能。疫情在欧洲及东南亚的再次扩散使得初见起色的海外需求再次蒙受阴影。

原生铝合金:截至10月底,原生铝合金龙头企业周度开工率为66.7%。样本中两家企业分别因铝水供应增加及下游订单增加的原因增产,带动整体开工负荷回升。据企业反馈目前下游仍处旺季订单充裕,下游高开工的状况预计延续至11月。样本中仅有一家企业将在11月因铝水供应减少的原因小幅减产,其余开工料维持稳定。

铝板带:截至10月底,铝板带企业周度开工率为79.8%。河南及山东地区大型企业仍旧维持满产状态,且临近年底存在冲销量打算,因而主动维持高开工率。就产品来说,缺乏亮点产品订单增量,与上周类似3/5/6系板带材表现尚可。另外,因铝价大涨大跌,且整体维持较高水平,河南地区大型板带箔企业原料备货不多,以按需采购为主,原料库存水平略有回落。

铝线缆:截至10月底,铝线缆龙头企业周度开工率为62.8%。大型线缆企业依旧在消化上半年国网所接订单以部分农网改造及家电漆包线为辅维持产量,但同时表示后续订单增量有限,11月开工率预计整体低于去年同期。从国网交货量及招标数据来看,前三季度量级不及去年及前年,10月份就企业反馈来看亦未有显著增量,较其他铝消费板块而言,预计仍位于较低水平。

铝型材:截至10月底,铝型材规模企业周度开工率维持稳定在90.5%。大型建筑型材企业四季度新订单不及预期,排产期较二季度缩短,恢复到正常水平;工业型材在汽车、电子、光伏等领域订单依旧充裕,相对旺盛的需求有望贯穿整个四季度。周内原料价格有所下跌,下游企业趁低价补货稍增,型材出口环比继续恢复中,接近去年同期水平。今年下半年不同规模企业的开工分化明显,部分大型企业积极扩张规模,实际产量同比去年有所增加,而相当部分中小型企业的产量和订单有不同程度的减量,整体来看,四季度型材的亮点更多的在涉及制造业的工业型材上,以房地产和基建为核心的建筑型材需求增长空间有限。当前采暖季限产对型材企业的影响并不明显,短期内开工率调整空间有限。

铝箔:截至10月底,铝箔企业周度开工率为86.4%。铝箔企业手中积压订单大多可延续生产至12月,且目前就产品结构来看,空调箔表现稍差、汽车箔逐步好转,药箔本周订单有明显增加,其他箔类产品缺乏订单亮点,整体处于稳定状态。另外,外贸订单上企业正逐步好转,但因沪伦比值并未迅速收窄且人民币升值明显,近期个别企业存在主动控制外贸接单的情况。

再生铝合金:截至10月底,再生铝企业周度开工率为63%。整体反馈10月订单较9月略有下滑,其原因细究下来有两个,一是九月市场对于后市看涨,加之对于Q4废铝供应紧缺预期使得下游在国庆节前大量提前下单透支部分十月需求;二是十月假期影响工作日较少且在进口废铝放开后,下游观望情绪也相对较浓。从需求整体来看,多数企业认为11月需求较10月应相对平稳,且考虑到进口废铝放开,若其进口相对顺利,则11月部分使用进口废铝的再生铝企业市场占有率将有所提高,但整体开工率仍将保持相对平稳,仅会因工作日增加略有增长。

四、后市展望

宏观方面来看,国内宏观数据继续向好,经济增长持续回暖。海外欧美疫情再度严峻,市场关注11月初美国大选结果及新一轮刺激方案何时落地。供需面来看,原料方面,10月份氧化铝价格有所走弱,关注采暖季停产减产的影响;电解铝新增产能持续投放,产量继续增长,目前电解铝行业利润处于高位,预计采暖季影响有限;受疫情及贸易因素影响,国内未锻轧铝及铝材出口环境依旧不乐观,市场预计四季度废铝供应短缺,国内铝合金进口出现大涨;国内电解铝库存依旧处于低位,继续支撑铝价保持强势。10月铝加工行业企业开工保持稳定,关注海外需求的变化情况。整体来看,沪铝基本面依旧保持强势,预计铝价继续维持上涨趋势。

作者:刘培洋

执业证书编号:F0290318

投资咨询编号:Z0011155

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

END