点击上"蓝字"关注我们!

综

述

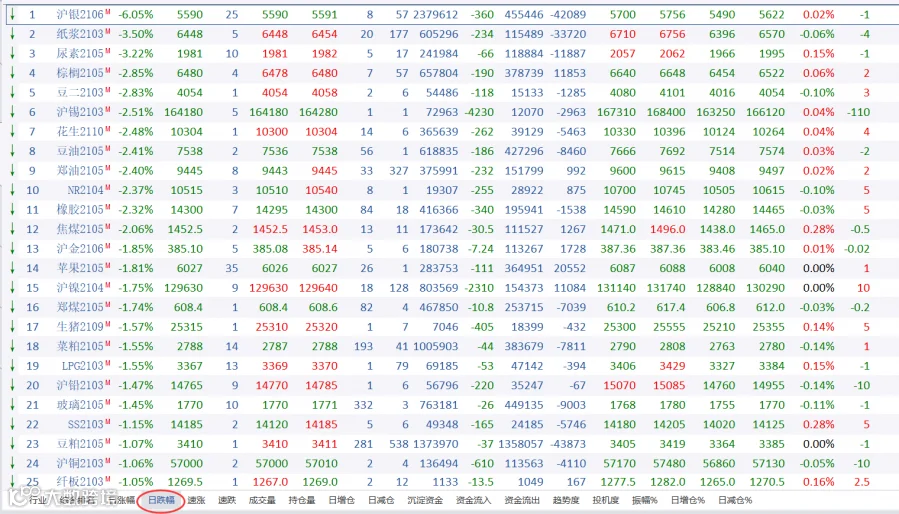

2月3日周三,国内商品期市收盘多数飘绿,贵金属大幅回撤,沪银跌6.1%,沪金跌1.9%;化工品多数下挫,纸浆跌3.5%,尿素跌3.2%,橡胶跌2.3%;黑色系反弹无力,焦煤跌2.1%创阶段新低,动力煤跌1.7%,铁矿石、焦炭跌近1%;油脂油料类普跌,棕榈油、豆二跌近3%,豆油、菜油、花生跌逾2%;基本金属多数下跌,沪锡跌2.5%。

黑色系方面

据外媒报道,①大连铁矿石期货周三下跌,原因是包括巴西在内的全球最大供应国的炼钢原料出货量增加,以及最大钢铁生产国中国在春节假期前需求疲软。②CRU驻伦敦铁矿石分析师Erik Hedborg表示,巴西2021年开局良好,我们预计该国今年将夺回部分失去的市场份额。此前数据显示,巴西1月铁矿石出口达到2900万吨,上年同期为2670万吨。③由于巴伊亚矿业公司(Bahia Mineracao)一座矿的年产量预计在今年将达100万吨,巴西的供应将进一步改善。主要生产国澳大利亚的出货量增加也帮助改善了整体供应前景,上月皮尔巴拉地区的出口同比增长2%。

昨日受市场悲观预期影响,焦炭盘面大幅下挫,从而使得目前焦炭基差再度走扩,现实情况来看,由于钢厂亏损和季节性消费走弱,钢厂检修量较前期已有所增多,对于原料实际需求减弱,但考虑到目前钢厂尤其华北地区钢厂焦炭可用天数偏低,春节前仍有主动补库的刚需,加之近期运输恢复,因此短期消费仍有支撑,而港口成交由于投机需求减弱相对疲软,价格呈现跌势。

周三不锈钢随镍一道下挫,节前休假氛围浓厚,贸易商休市停止接单发货,除个别本周五放假短期接单数量有限,资金整体较谨慎。后期随着交割资源流入市场,不锈钢现货价格或下滑以修复基差,关注交割资源流向。

瑞士信贷:预计铁矿石价格将在2021年平均达到150美元/吨,在2022年达到120美元/吨。

贵金属方面

全球最大白银ETF--iShares Silver Trust持仓较上日增加1766.16吨,刷新纪录最大增幅,当前持仓量为21067.85吨。

周三,沪银大幅下挫,主力合约暴跌6.05%。史诗级的逼空大战似乎已经结束,因芝商所(CME)将COMEX白银期货的保证金上调18%,打击市场中高度投机行为,促使投资者获利了结。沪金因白银暴跌及美元走强压制,主力下行1.85%。

白银因芝商所上调保证金及市场获利了结而下跌,有关白银的炒作开始减弱。周一晚,芝商所(CME)则将COMEX白银期货的保证金上调18%,白银期货交易的保证金从每份合约1.4万美元上调至1.65万美元,自2月2日起生效。这一决定是基于对市场波动的正常评估,以确保足够的抵押品覆盖。虽然交易所通常会在合约价格飙升或剧烈波动时提高保证金,但芝商所周一的举措可能会让那些没有足够现金支付必要存款的小交易者出局。同时,白银在短短三天之内上涨了近20%,涨幅过大.速度过快也导致了市场获利了结意愿大增。

能化品方面

市场预期今年全球石油库存将回落至更正常的水平,同时1.9万亿美元的疫情援助法案进一步推进。进一步支撑市场的还有API数据显示美国原油和汽油库存下降超过预期。美国能源情报署(EIA)数据将于北京时间23点30分公布。中原期货分析认为,OPEC+的最新评估提振了市场,该组织预计到6月份,石油库存将降至五年平均水平以下,这表明,产油国的减产正在成功地让市场恢复平衡。OPEC+预计减产将使市场今年全年保持短缺,石油市场赤字将在5月达到200万桶/日的峰值。澳大利亚国民银行(National Australia Bank)大宗商品研究主管Lachlan Shaw表示,OPEC+减产协议的目标十分明确,即在2021年内使全球过剩库存正常化,减产也正走在正轨上。中原期货分析认为,即使疫情使需求方面仍存在短期风险,但疫苗正在成功推出,这或将导致封锁措施得到缓解,人员流动加大。疫苗接种的顺利推进和刺激政策的影响肯定会支撑需求。

甲醇主力跌逾2%,回吐上周涨幅,受累于现货市场疲态。昨日西北地区甲醇价格进一步走跌,内蒙古地区1650-1750元/吨,跌50元/吨;港口地区同样表现偏弱。主产区与港口贸易商均积极出货,不愿节前留太多货物。伊朗ZPC 165万吨/年的装置通气重启消息挫伤市场情绪,外围市场对国内港口市场的支撑基础弱化,目前伊朗ZPC两套合计330万吨甲醇装置现已恢复,负荷提升中,关注后续装船发货情况。

尿素主力跌超3%,跌破2000元附近支撑。随着春节临近,市场需求减弱迹象明显,胶板行业陆续停车、复合肥行业适量备货,农业市场采购更加谨慎;气头复产导致日产持续回升,供应端增量的预期也为后市埋下隐患。昨日国内尿素市场向上运行,山东、苏皖、华南等区域涨势放缓,西北、东北、河南、河北等区域上调明显。主要是可供出口企业受印标预期向好影响,工厂报价大幅上调,带动周边工厂报价拉涨。同时国际尿素价格持续追高,给出口带来一定利好支撑。

纸浆主力合约跌幅超过3%,跌破6500元/吨大关。虽然当前造纸行业景气度依然较高,下游原纸、外盘浆价、纸浆现货及废纸价格依旧较为坚挺,但连续飙升后,期价已经处于高位,上方抛压加大,在国内工业品集体回落的背景下,期价顺势下行。同时,随着春节临近,各大纸厂均陆续进入停机检修,补库意愿较低,加之局部疫情的影响,需求较为清淡,对期价亦形成压力。

据外媒报道,市场消息人士表示,因2月中旬适逢中国春节假期,大豆需求可能会下滑。中国是全球最大的大豆进口国。尽管从2月11日开始的农历新年假期持续7天,但中国压榨商的大豆需求在假期前几周普遍减少。

基本金属方面

随着春节假期临近,市场预计最大铜消费国中国的制造业活动预计将在下周放缓,需求也料将疲软,伦铜周三继续走低,上一交易日,伦铜与国内现货铜溢价一起跌至年内最低水平,此前花旗集团(Citi Group)曾预测,由于疫情等风险,铜价近期将回落。

中原期货分析认为,随着现货溢价的下降,投资者关注的是季节性疲软,这表明近期价格面临回调压力。

随着消费前景变得黯淡,基本金属的涨势变得步履蹒跚。中国1月份制造业指数表明疫情使经济复苏受到阻碍,同时,国家货币政策收紧也加剧了人们的担忧。

沪铜2103合约收跌1.1%,报收于每吨57,000元,盘中最低触及56,860元,为2020年12月10日以来最低。

LME三个月期铜下跌0.12%,至每吨7,743美元。

澳新银行(ANZ)在报告中称:“铜市阻力正在加剧。一些地方封锁引燃对需求可能受到影响的担忧。而往年春节期间中国需求也通常会放缓。”

澳新银行表示:“制造业PMI指数走软,信贷周期下滑也打压市场。”

全球最大金属消费国中国将在2月11-17日迎来春节长假,随着商业活动放缓,这一时期内的金属需求通常会下滑。

节前备货基本结束,金属市场弥漫着对淡季消费的忧虑情绪,沪镍难以独善其身,上周伊始,期价连续回落,终于在今日告别十三万一线,主力合约报收129630元/吨,跌幅1.75%。

中原期货分析认为,宏观氛围整体偏冷。中国1月财新服务业PMI虽然仍处于扩张区间,但今值远低于预期及前值,表明国内疫情"多点爆发"以及淡季之下,经济增速放缓。央行今日开展1000亿元逆回购操作,但有1800亿元逆回购到期,资金净回笼800亿元,显示当前央行对资金投放的谨慎态度;另外,美国新一轮刺激方案推出受阻,从通胀的逻辑来看,当前国内外的货币资金政策都难支撑工业品价格上涨。在此背景下,美元指数站上91—线,对有色金属形成压制。

金川公司于2021年2月3日将金川镍出厂价由135000元/吨下调至134000元/吨,跌幅1000元。

农产品方面

国内大豆压榨量上周升至215万吨,豆油产出量增加,但贸易商提货仍然较快,豆油库存继续下降,但下降幅度放缓。2月1日,全国主要油厂豆油库存81万吨,周环比减少1万吨,月环比减少16万吨,同比减少6万吨,比近三年同期均值减少43万吨。春节前大豆压榨量将维持高位,随着中下游油脂备货结束,预计豆油库存将止降回升。

生猪早盘低开高走,随后显露疲态,迅速拉低至逾1.3%。年关将至,养殖端有出栏任务,出栏积极性较高,且猪瘟疫情频发造成部分地区恐慌性出栏,市场供应有所增加。同时,中央储备冻猪肉继续投放,持续保障市场供应。再加上国内新冠疫情防控措施不断升级,严控年会、联欢、聚餐等大规模人群聚集性活动,北方疫情持续复发,部分高风险地区的餐营业及工厂停工,终端需求明显不及往年同期。

END

点分享

点收藏

点点赞

点在看