关注↑↑↑我们获得更多精彩瞬间

铜博士发威,物以“锡”为贵

“锌锌”相惜,“铝”攀新高

本期观点

宏观方面来看,中国加入全球最大自贸区,10月金融数据略低于预期,但货币政策仍旧稳健;欧美地区疫情形势依旧严峻,但美国新冠疫苗取得重大进展提振市场信心。

供需来看,全球最大铜矿罢工风险解除,供应端炒作热度下降,国内铜精矿现货加工费却一直维持低位,关注新年度国内冶炼厂与海外矿山进行精矿长协TC谈判;由于人民币持续升值,对国内进口商品的价格会有所打压;保税区铜库存连续第十五周回升;精废铜杆加工费价差收窄,电解铜杆企业高开工至少能维持到12月初;年铜加工材整体开工改善,关注河南环保限产政策影响。

国家统计局公布数据显示,中国10月原铝(电解铝)产量320万吨,同比增加9.7%,刷新记录以来最高水平;1-10月产量总计3063万吨,同比增加3.5%。铝价高企不下,近几个月电解铝利润维持在极高水平,刺激国内冶炼产能持续释放。10月份西南及内蒙古新增投产持续放量,同时辽宁及青海省电解铝复产产能亦贡献部分增量,咨询机构估计,10月有24.5万吨的年度铝产能上线,其中半数来自云南省。

策略建议

整体来看,受疫苗消息提振,宏观市场有所向好。

沪铜主力2012合约建议中线维持偏多思路,上方参考压力位54500元/吨一线,下方参考支撑52110元/吨一线。

铝基本面仍旧偏强,因此铝价有望继续保持上行趋势,后市重点关注秋冬季限产对铝行业生产的影响。

沪铝主力2012合约建议继续偏多思路对待,多单冲高后注意减仓止盈,下方参考支撑位15180元/吨一线,上方参考压力位16000元/吨一线。

锌,主力2012以20000为支撑,维持偏多思路,关注上方压力21000整数关口;

锡,主力合约以146500为支撑维持偏多思路,一旦突破震荡区间,预估激昂上行。

一、盘面走势与行情回顾

沪铜大幅拉升,主力2012合约收涨3.15%,最高触及53800元,创下2018年6月以来最高水平。中国加入全球最大自贸协定,10月国民经济持续稳定恢复,沪铜库存连续去化,期价升至2018年6月以来最高。

欧美新冠疫情局势仍然严峻,美国单日新增确诊病例连续多日超过10万人,美元指数重心小幅下移。中国加入全球最大自贸协定,货物贸易降关税覆盖的货物范围达到了90%以上,相关产业景气度将得以回升,金融市场情绪得到极大的鼓舞。此外,中国10月一系列宏观数据出炉,数据显示国民经济持续稳定恢复。宏观氛围暖意融融,有色金属迎来普涨行情。

2020年11月16日,沪锌主力合约ZN2012收盘价为20,280元/吨,结算价为20,160元/吨。沪锌市场总持仓额为1,962,597.18万元,较上一交易日总持仓额1,920,581.44万元增加42,015.74万元。从季节性角度分析,2020年11月16日沪锌持仓量为195,179手,较近5年相比维持在较低水平。

2020年11月16日,沪铝主力合约AL2012收盘价为15,390元/吨,结算价为15,470元/吨。沪铝市场总持仓额为2,684,113.42万元,较上一交易日总持仓额2,727,134.9减少43,021.48万元。从季节性角度分析,2020年11月16日沪铝持仓量为351,829手,较近5年相比维持在较低水平。

2020年11月16日,沪锡主力合约SN2101收盘价为148,870元/吨,结算价为147,110元/吨。沪锡市场总持仓额为644,407.14万元,较上一交易日总持仓额580,723.49万元增加63,683.65万元。从季节性角度分析,2020年11月16日日沪锡持仓量为43,802手,较近5年相比维持在较高水平。

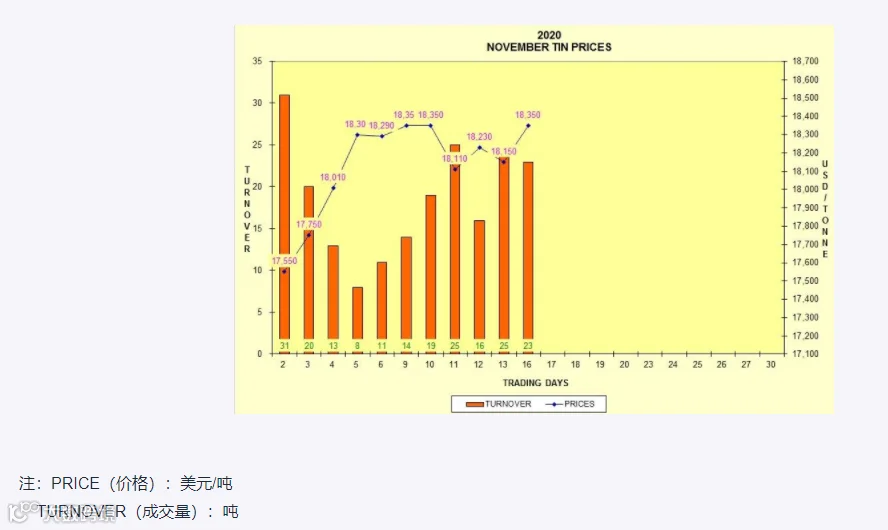

据道琼斯11月16日消息,马来西亚现货锡价格周五收报每吨18,350美元,较前一日上涨200美元。成交量从前一交易日的25吨降至23吨。

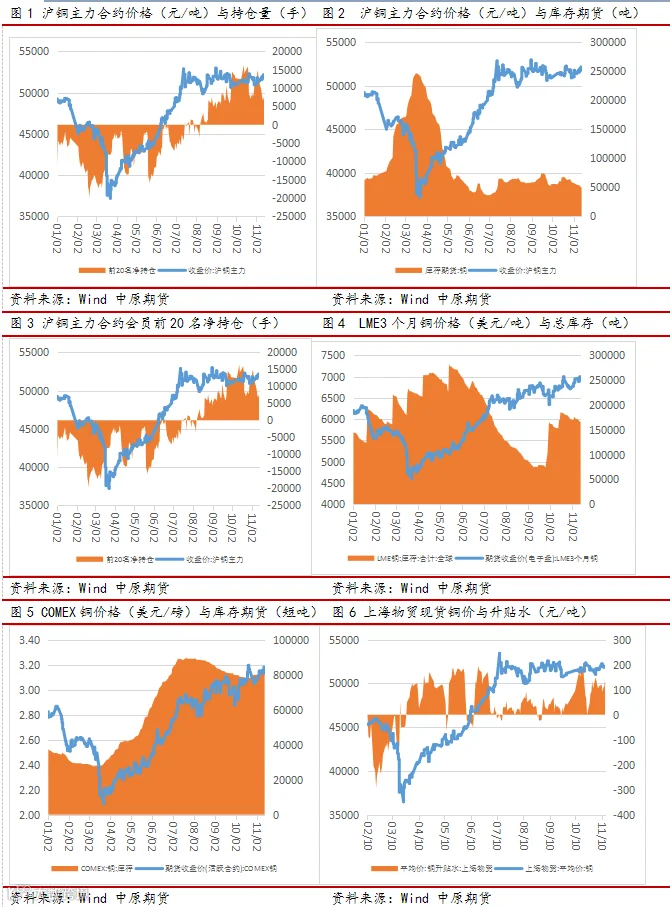

11月9日至13日,沪铜主力2012合约小幅走强,等待突破高位区间;LME3个月铜和COMEX铜同样上涨,沪伦比值走强。现货市场,截至11月13日,长江有色现货平均价升水报250元/吨(+40),上海物贸现货平均价升水报140元/吨(+25),上海电解铜CIF提单平均溢价为22美元/吨(-2),上海电解铜保税库仓单平均溢价为48美元/吨(-2)。

二、宏观分析

2.1 国内市场:中国加入全球最大自贸区,10月金融数据略低于预期

11月15日,《区域全面经济伙伴关系协定》(RCEP)第四次领导人会议通过视频方式举行,中国国务院总理李克强出席会议。会上,在15国领导人共同见证下,各国贸易部长签署了RCEP协定。这标志着当前世界上人口最多、经贸规模最大、最具发展潜力的自由贸易区正式启航。市场人士认为,RCEP的签署将会进一步推动相关行业景气度的回升,从而有利于顺周期板块盈利预期的改善,对A股带来的利好更倾向于中长期。对于商品市场的影响,市场人士认为,RCEP签署后,将降低我国进口铁矿石、橡胶、PX等商品的成本,长远来看有助于提高相关产业链的竞争力。

央行公布的金融统计数据显示:10月M2同比增长10.5%,增速较上月回落0.4个百分点;M1同比增长9.1%,增速较上月末提升1个百分点。新增人民币贷款6898亿,同比多增285亿;社会融资规模新增1.42万亿,同比多增5520万亿元。展望未来,11月新增信贷、社融规模将季节性上行,M2增速也有望小幅反弹,但在货币政策回归常态化带动下,年底前金融总量扩张过程将整体进入收尾阶段,压降房地产相关融资、支持资金流向实体经济的结构性特征则会愈发显现。

2.2 国外市场:美国新冠疫苗取得重大进展

美国制药巨头辉瑞公司在官网发布消息称,其与德国生物新技术公司(BioNTech)合作研发的mRNA新冠候选疫苗BNT162b2在没有感染新冠病毒的参与者身上,已经证明了超过90%的有效性,效果好于预期,并且远高于美国食品药品监督管理局(FDA)所要求的50%。辉瑞表示,公司计划在11月的第三周向美FDA提交紧急使用授权,此外预计在2020年将生产5000万剂疫苗,到2021年将生产多达13亿剂疫苗。据世界卫生组织截至11月3日的统计,目前全球共有47款候选疫苗进入临床试验阶段,其中有10款已经开展了Ⅲ期临床试验。在中国,目前已有4款新冠疫苗的研发进入Ⅲ期临床试验阶段,截至10月共计接种了约6万名受试者,未收到严重不良反应的报告。

Worldometer网站实时统计数据显示,截至北京时间11月16日6时30分左右,全球累计确诊新冠肺炎病例54757305例,累计死亡病例1323388例,114个国家和地区确诊病例超过万例。全球疫情持续蔓延,美洲地区,美媒称美国疫情已经达到“巨大灾难”级别,巴西多个城市确诊数上升;欧洲地区,德国经济部长表示封锁措施或持续数月,瑞士瑞信银行对俄“卫星-V”疫苗做出评估,肯定其有效性;亚洲地区,印度14个邦及地区确诊数逾20万例,伊朗2款新冠疫苗开始临床试验。另外,根据Worldometer实时统计数据,截至北京时间11月16日6时30分左右,美国累计确诊新冠肺炎病例11341380例,累计死亡251773例。与前一日6时30分数据相比,美国新增确诊病例113250例,新增死亡病例514例。美国《外交政策》杂志网站发文指出,美国的新冠肺炎疫情已经达到了“巨大灾难”的级别,而美国政府在防控疫情方面的重视却并不足够。文章说,美国的新冠病毒蔓延已经失控,美国凯泽家庭基金会一直在绘制美国新冠肺炎疫情地图,他们将疫情严重的地区标为红色。根据最新公布的地图显示,全美50个州中已经有49个州被标为红色。

三、供需分析

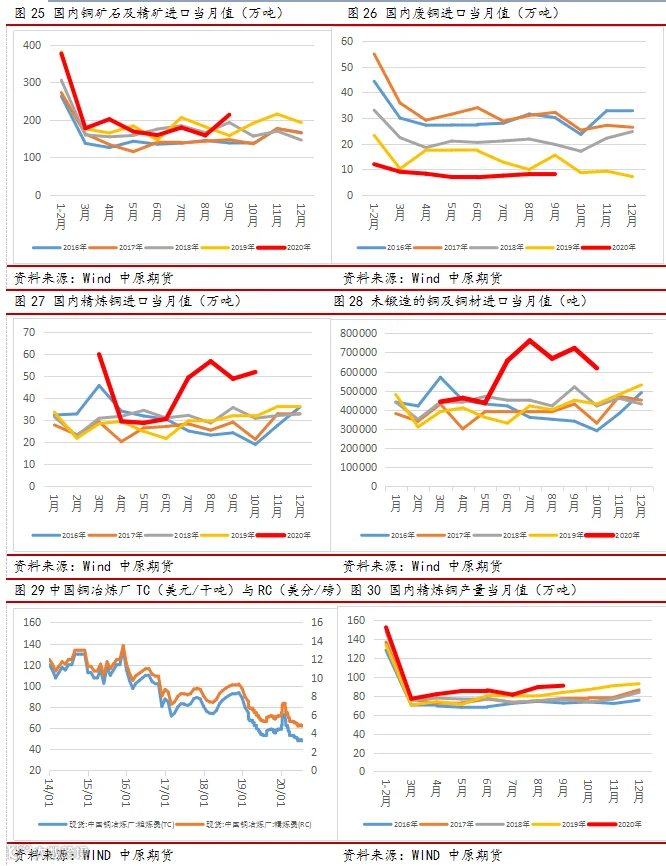

3.1 全球最大铜矿罢工风险解除

据SMM,必和必拓智利Spence铜矿已经与其监事工会达成劳工协议,协议有效期持续至2023年11月。必和必拓并没有透露更多细节。此前,必和必拓旗下的Escondida铜矿监事工会表示,劳资双方已经就劳动合同达成协议,这一全球最大铜矿的罢工风险就此解除。

另据SMM,全球最大铜产商智利国家铜业日前决定将Chuquicamata铜矿露天矿场的开采期延长一年。据报道,Chuquicamata铜矿今年前九个月铜产量总计29.97万吨。由于矿石品位不断下降,导致铜产量下滑,2018年,智利国家铜业关闭了Chuquicamata铜矿露天矿场,并于2019年转为地下洞穴开采。鉴于技术的进步,此前,该公司决定延长该矿露天开采期到今年12月,如今,这家顶级铜企决定再度延长其露天开采期一年,可持续到2021年。

3.2 10月炼厂检修恢复,电解铜产量继续增长

10月SMM中国电解铜产量为82.16万吨,环比增加2.73%,同比增加4.93%。1-10月SMM中国电解铜产量累计为761.58万吨,累计同比增长3.75%。(9月SMM中国电解铜产量下修为79.98万吨) 10月国内电解铜产量环比继续增长,同比去年增幅更为明显,主因10月国内炼厂基本无检修活动,部分此前检修影响量恢复,外加四季度大型炼厂维持高排产。另一方面,虽然10月国内废铜冶炼原料供应趋紧,但国内精炼厂粗铜库存仍相对宽裕,冷料供应整体未对国内电铜产量产生干扰。而随着11月1日再生铜资源政策执行,对后续冷料供应担忧亦得到缓解。

11月开始,华北炼厂新增产能开始释放,但另一方面部分国内炼厂有检修安排,基本抵消后预计国内电铜产量基本持平。根据各家炼厂排产计划,SMM预计2020年11月国内电解铜产量为82.45万吨,环比增加0.35%,同比增加3.21%;至11月累计电解铜产量为844.03万吨,累计同比增长3.70%。

3.3 保税区铜库存连续第十五周增长

据SMM调研了解,周五(11月13日)上海保税区铜库存环比上周(11月6日)增加0.04万吨至36.69万吨。本周库存增量明显下降,主因入库量减少。比价长期关闭状态下,国内买方缺乏进口动力,进口铜数量环比减少。从外贸市场可交易货源来看,11月10日左右船期到港货物数量确实有限,新进入保税库中的铜数量跟随下滑。

截至11月13日,SMM全国主流铜地区市场库存总计24.25万吨,环比上周五减少2.37万吨。其中,上海地区铜库存环比减少1.31万吨至15.97万吨;江苏地区铜库存环比减少0.2万吨至1万吨;广东地区铜库存环比减少0.86万吨至7.28万吨。

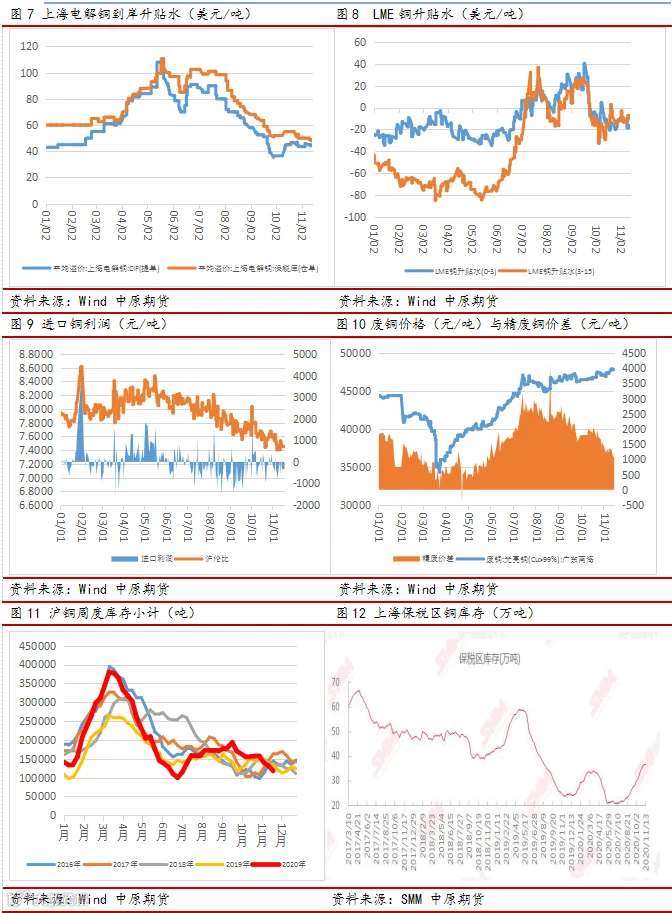

3.4 精废铜杆加工费价差收窄

尽管目前再生铜新政已经实施将近有半个月,但进口再生铜量尚未大量流入到国内,导致国内废铜供应较为紧张,废铜杆企业开工率下降,废铜杆加工费走高。据SMM最新调研所知:目前广东8mm废铜杆加工费仅为-300元/吨,而国产电解铜杆加工为380元/吨左右,两者价差仅为680元/吨,较之前的1000多元/吨出现明显收窄。得益于此,国庆以来广东电解铜杆企业开工率节节攀升,甚至出现不少大型铜杆企业两线全开的状况;这也是导致国庆广东仓库电解铜出库量(详见下图)不断走高的主要原因。据我们SMM调研统计可知,11月23日当周广东仓库电解铜出库量为2.39万吨/周,较上周增加2818吨,远高于年平均水平(1.76万吨/周)。

SMM认为电解铜杆企业高开工至少能维持到12月初,原因有以下几点:1,进口废铜短时间内不会大量到港,废铜供应仍处于偏紧的状态;2,精废铜杆加工费仍处于较低水平,下游电缆企业仍偏向采购电解铜杆;3,年末电网仍有追赶订单量的情况,近期下单量较之前有所提升。

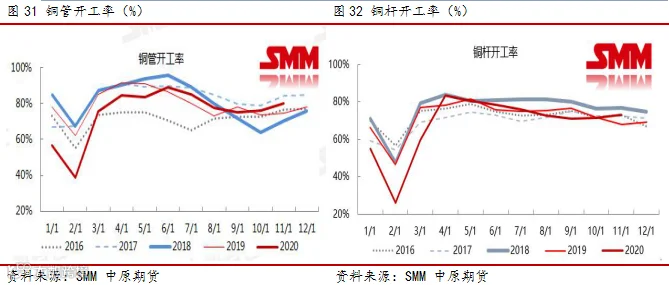

3.5 铜加工材整体开工改善,关注河南环保限产政策影响

铜杆:铜杆整体消费不佳,订单无明显增量。由于四季度国网订单不及预期,线缆板块新增订单有限。漆包线企业订单走势出现分化,整体用铜杆量也并未见明显增长。从地区表现来看,北方企业反映受季节因素影响,部分房地产、基建项目已经进入停工阶段,逐步进入行业淡季,建筑用杆需求根素下滑。新疆喀什地区因疫情仍处于封城状态,当地企业的原料运输及生产受到一定影响,产量亦有减少。

铜管:整体上看,铜管企业的订单保持稳定增长,来自空调行业的订单贡献最主要增量。11月空调行业内、外销同步改善,需求传导至铜管端。北方陆续进入采暖季,暖通工程用管明显回温。另高端卫浴板块出口增长,也使得铜管企业开工情况稳步回升。

铜板带箔:板带箔加工企业受新能源汽车、5G电子通讯中长期利好,需求有所提振。根据本周调研的企业反馈,11月订单环比继续增长,开工率维持在较高水准。另外由于国外疫情严重,国外加工厂有部分订单回流国内,预计较高开工率将持续几个月。

漆包线:据调研企业反馈,与10月下旬订单高增长态势相比,11月漆包线行业订单有所降温。但家电与汽车生产情况持续改善,对于铜板带箔材的需求较为稳定。

黄铜棒:因出口订单持续回暖,水暖卫浴板块的订单稳定增长,部分黄铜棒企业还处在赶产状态之中,但是个别企业受原料库存紧张限制产量。11月再生铜资源政策放开伊始,废铜进口未见大量增长,国内整体供应依旧紧张。预计废铜流入量加大后,黄铜棒企业开工率有望反弹。

本周河南区域受环保政策影响,新乡、禹州等地区漆包线、铜管、铜杆线等加工企业于11月10日晚接到停产通知。评估目前状态,严格的环保政策对下游企业开工率影响较大,据部分企业反馈,产量影响幅度将超50%,SMM将持续关注河南地区环保政策带来的影响。

作者:刘培洋

从业资格号:F0290318

投资咨询号:Z0011155

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

END