点击上"蓝字"关注我们!

综

述

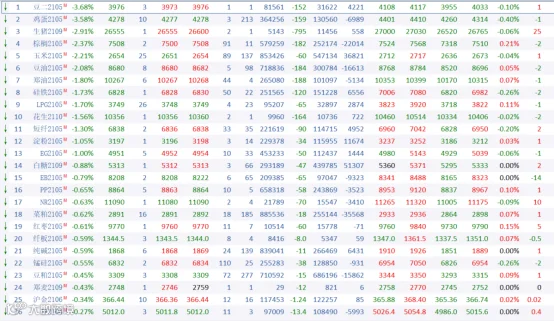

3月29日周一,国内期市收盘多数走高,黑色系领涨,焦煤涨逾6%,动力煤主力合约涨停,焦炭涨逾5%,铁矿石涨逾4%;能化品多数上涨,玻璃涨逾2%,原油涨近2%;基本金属全线上涨,沪锡、沪镍、沪锌涨逾1%;贵金属均下跌;农产品涨跌互现,棉纱、棉纱涨逾2%,郑棉涨逾1%,豆二、鸡蛋跌逾3%,棕榈油跌逾2%。

黑色系方面

铁矿石期货夜盘偏强运行,站上1100点,日内继续走高,尾盘有所回落,主力合约仍收高4.56%于1123元/吨,成交量大增近3成至32.5万手,持仓微幅攀升,与此同时,次主力9月合约量仓同步大增,铁矿指数拢共获近12亿资金入场支持。

一方面,钢材产量本周强势反弹,共增加26.18万吨或2.55%至1053.55万吨,刷新去年12月下旬以来最高值。仅线材产量微降,螺纹钢产量大增5.09万吨至351.58万吨,同样创3个月新高,热轧板卷产量更是反弹19.51万吨至150.24万吨。此外247家样本钢厂铁矿石日耗小幅反弹3.48万吨至291.99万吨,钢厂日均铁水产量同样有所回升,表明铁矿石需求有所回暖。

再者唐山地区因高炉限产,钢坯现货短缺令现货价格大幅拉涨,周末唐山钢坯两日累计上涨60元,今日再涨10元,现含税出厂价格为4780元/吨,再度刷新13年高位。非限产区域钢厂生产兴致高涨,钢坯积极向唐山发运,且钢坯毛利丰厚大幅提升了钢厂对原料端的让利空间。

而且,虽上周45港铁矿石库存仍续增45万吨或0.35%至13066.1万吨,同比增加11.72%,刷新22个月高位,但结构性矛盾尚未积累至形成实质下行压力,而且本周铁矿石港口日均疏港量突破300万吨,刷新2月中旬以来最高值,或表明目前钢材高利润背景下存在补库需求,提振铁矿价格。

不过港口现货报价并未随着盘面大幅拉涨,青岛港61%PB粉今日仅上涨5元至1115元/湿吨,基差则骤降至90元一线。此前近月5月合约由于贴水较大,也是支撑盘面上行的一大主因,后期基差修复动力或有所减弱。

螺纹钢期货突破5000点大关,刷新10年高位,热卷日内则最高升至5374点,续创上市来新高。虽然尾盘涨幅部分回吐,但钢材期货仍有较大的涨幅。尤其热卷收涨3.72%至5327元/吨,卷螺差再度扩大到356。

贵金属方面

周一,贵金属市场继续维持震荡状态。沪金主力下跌0.34%,沪银主力跌0.17%。经济前景改善带动美元上涨,全球股市走升,公债收益率上涨亦带来压力,不过通胀预期不断升温,加之美联储官员一再安抚市场,以打消对提前加息的担忧,为市场带来一定支撑。当前投资者将迎来包括非农在内的重量级经济数据,预计将引发市场波动。此外,投资者也将聚焦美国财政刺激方面的最新消息。

当地时间周日(3月28日),美国白宫新闻发言人普萨基(Jen Psaki)表示,拜登总统决定将3万亿美元经济复苏计划分为两个法案,并将在当地时间周三(3月31日)于宾夕法尼亚州匹兹堡市发表演讲,详细阐述重点为美国基础设施改革的第一份法案。分析师指出,美国更多财政刺激举措有望提升投资者对于黄金的需求,从而推动金价后市展开反弹。

美国通胀预期不断升温,美国2年期TIPS损益平衡通胀率上涨至2.75%,刷新2007年5月份以来高位;5年期TIPS损益平衡通胀率上涨至2.67%,为2008年7月份以来高位;10年期通胀保值国债(TIPS)损益平衡通胀率涨至2.37%,刷新2013年4月份以来高位;30年期TIPS损益平衡通胀率上涨值2.32%,刷新2014年9月份以来高位。

美联储哈克周五表示,不认为通胀会失控。他称,希望在我们渡过难关之前保持稳定。我们可以在秋季达到群体免疫。10年期国债收益率上升在某些方面是一个好迹象,因为人们更加乐观。长期将利率维持在过低水平存在—些风险,但这要视情况而定。

能化品方面

国际油价已连续暴涨暴跌了四个交易日。上周五晚,国际油价大涨近4%,SC原油亦跟随涨逾3%。周一早盘,原油系延续暴涨态势,普遍涨近3%,午盘亚洲盘油价跳水跌逾2%,原油系的涨势随之大多快速得而复失,原油失地最小,依然收涨1.94%,报收388元,LPG震荡幅度最大,午盘多次跳水,一度跌逾2%,收跌1.70%,报收3749元。

市场风向转变极快。在供给端的潜在断供预期支撑下,SC原油的多头情绪卷土重来,重新压倒了对需求端的悲观判断。沙特石油设施近期频繁遭胡塞武装袭击,上周五也门胡塞武装再次称,使用12架无人机和8枚弹道导弹袭击了沙特阿美的石油设施,沙特的石油产量受到了巨大威胁。市场密切关注将于4月1日举行的OPEC+会议,此次会议前放风消息较少,四名OPEC+消息人士称,OPEC+石油生产国大概率延续现有政策,5月沙特继续维持100万桶/日的减产。

苏伊士运河传出的消息称,救援者已设法移动堵塞运河的搁浅货船。此前长荣海运旗下大型集装箱船“EVER GIVEN"轮在驶入苏伊士运河后不久搁浅,导致中东原油出口的重要通道苏伊士运河双向交通严重拥堵,目前受影响的原油达1300万桶,并且随着后续邮轮的陆续抵达,这一数字还在继续上升,短期内全球原油的供应量可能因此收缩。如果绕道好望角航线运输,将大幅增加运输成本。不过如果持续周期较短,那么运河阻塞影响到的仅仅是船期节奏,供应量本身并没有发生实质性改变。今天上午,堵塞苏伊士运河的货轮已成功上浮脱浅,不再横躺,接近摆正方向,但是苏伊士运河完全恢复通行的时间仍然未知。

宏观方面,市场对于"通胀"的交易重燃。拜登发布会称将开启大基建计划,昨日美国白宫新闻发言人表示,拜登决定将3万亿经济复苏计划分为两个法案,并将在当地时间3月31日详细阐述第一份法案。

LPG的盘面演变一向较为特立独行。今日早盘跟随原油大幅拉升逾2%之后,午盘多次跳水至跌逾2%,成为普遍飘红的原油系期货品种中一抹醒目的绿。LPG自身的基本面表现不佳,由于炼厂检修部分恢复,本周炼厂供应有回升迹象,进口量也有所增加。民用需求方面,在季节性因素的影响下,南方的终端燃烧需求一直处于下行通道,总体燃烧需求逐步转弱。且近期国内PDH开工率持续下降,当前仅有54.3%,丙烷短期的化工需求受到一定抑制。

基本金属方面

沪铜早间涨幅一度逼近2%,日内行情略有回落,不过仍然收涨1.16%,国际铜上涨1.5%.中国数据表现亮眼,上期所铜库存增幅收窄,且在黑色系大涨带动下,工业品氛围乐观,铜价偏强运行。

最近欧洲疫情出现反复,美元指数高位震荡,美国数据表现良莠不齐。中国前两月工业利润延续改善,同比增1.79倍,一定程度提振市场信心。一是欧洲疫情抬头对欧洲经济前景的影响,是否影响经济复苏对铜需求的拉动。美元是否过于强势,导致金属价格承压。二是美国基建政策的推进路径是否对铜价有提振。三是本周将公布国内外3月PMI经济数据,可能影响市场情绪。

最近铜矿端扰动有所缓和,不过铜精矿供需偏紧格局未有明显改善。上周,CSPT小组于上海浦东召开了一季度会议,此次会议未设定二季度现货铜精矿TC指导价。自2021年以来,TC价格便持续走低,不过由于近期硫酸价格飙涨,这对于炼厂的利润给予了一定的弥补。但倘若后市硫酸价格无法维持相对高位,那么在TC价格持续偏低的情况下,炼厂压力或仍然较大。

上期所铜库存连续多周大幅增加后,增幅终于出现缩窄,截至上周五微增987吨至188359吨。LME铜库存短暂回落后再现增加姿态,上周五再增逾2000吨至123800吨,刷新今年以来高点。我们认为,虽然上周国内库存仍未出现下降,但增幅较小,且广东方面已经开始降库,市场需求已经在到来途中。

沪锌早间涨势回落,不过午后重现强势,收盘涨幅在1.25%,期价仍呈现偏强震荡格局.最近国内锌冶炼厂检修增加,且社库进一步下滑,锌市供需面仍然偏强,期价仍在区间高位附近波动。

农产品方面

今日两粕市场维持窄幅震荡,尽管油脂价格继续下滑,但油粕套利解锁推动力逐渐消化,两粕回归基本面,震荡等待美豆市场重要报告带来指引。豆二今日大跌3.68%,受空头增仓打压期价下滑,主力合约增仓4221手。

美国大豆期货周一跌至10日低点,因美元走强削弱出口前景。美国出口前景疲软和对供应充足的预期令价格承压。油价疲软也增添市场的看空人气,因豆油扮演生物燃料原材料的角色。澳大利亚联邦银行农业战略主管Tobin Gorey表示:“巴西雷亚尔持续走弱是一个因素,同时新作价格走疲,因预计美国种植者将在2021年种植更多大豆。”

在美国农业部(USDA)于3月31日公布美国种植意向和季度库存报告前,受访的分析师预计,2021年美国大豆种植面积为8,999.6万英亩。不过,一位分析师称,就美国农业部即将出台的播种意向报告和季度库存报告来看,他更关注季度库存报告,而非播种面积预测。他说,我们可以根据库存规模更好的评估作物。

今日市场继续释放前期利空带来的悲观情绪,大连豆油全天弱势震荡,盘中一度跌破40天线但随后成功收复,最终主力合约跌逾2%,持仓量降超1.6万手,技术上短线转入空头趋势。

CFTC持仓报告显示,截止3月23日当周,管理基金在CBOT豆油合约上减持多头头寸1073手至113483手,空头增持3247手至21307手,净多持仓减少4320手至92176手,为连续第四周下降。随着美豆油期价攀升至多年高位,基金净多持仓连续下降,显示资金看涨情绪减弱。近期美豆油连续大幅回落对国内市场人气造成打击,但其自身供需并未发生质的改变,下跌或更多为技术性调整。

国内方面,近期大豆压榨率有所回升,但整体仍维持偏低水平,致使豆油库存继续下降。截至3月19日当周,国内豆油商业库存总量为73.08万吨,较上周下降1.745万吨,降幅2.33%;较上年同期下降66.13万吨,降幅47.5%,整体处于过去五年同期偏低水平,预计短期内国内豆油供应仍偏紧,加之超高的基差对盘面价格形成保护,豆油盘面仍存支撑。

END

点分享

点收藏

点点赞

点在看