供需双向提振

利润持续回升

本期观点

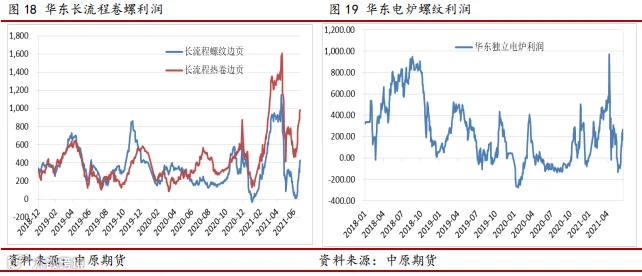

钢联周度数据,随着淡季近尾,五大材产量加增库存回落,表观需求增幅扩大,供需数据持续向好。截至 7 月 16 日当周,我们测算华东地区长流程钢厂螺纹、热卷利润分别为 425 元/吨、981 元/吨,利润周内再次回升 216 和 165 元,受下半年限产预期提振,成材涨幅较大,原料稳中偏弱,钢厂生产利润继续改善。

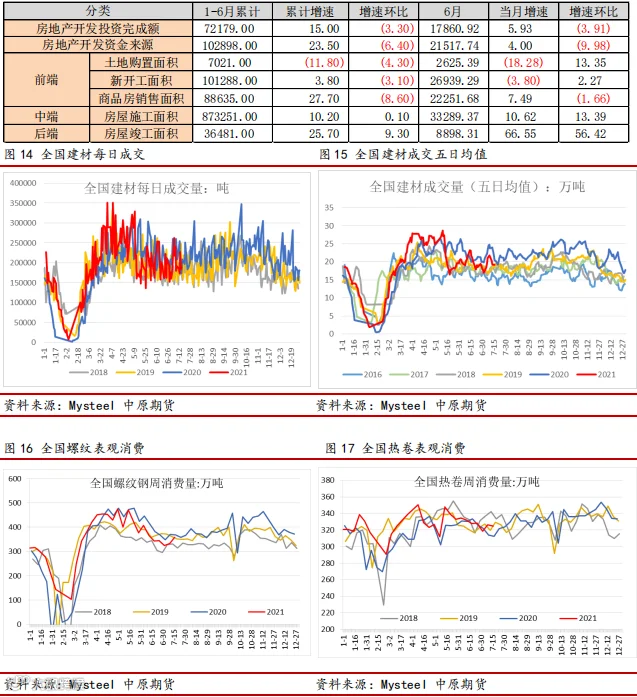

统计局数据,6 月拿地和开工降幅连续两个月放缓,主要由于 22 城集中首批土拍多集中在 5-6 月份,房企土地供应紧张格局缓解,利多下半年地产开工和建材需求。不过销售面积出现了增速放缓迹象,主要受政策调控限制所致,季节性回落也是原因之一。上半年地产增速平稳得益于商品房销售的高景气,但前端土地供应紧缺是制约地产表现的主要阻力,不过随着房企拿地的逐渐转好并向后端传导,下半年新开工和施工增速表现将较上半年有明显回升,对于钢材需求形成较强支撑,利多钢材价格。

总体来看,钢材上下游供需格局持续改善,随着全国各地限产政策不断出台,旺季减产预期暂时无法证伪,钢厂利润持续上涨,市场看涨心态一致。预计短期钢价维持偏强运行,随着走出淡季现货需求好转,期现价格有望再次共振上行。但需要警惕一致性看多风险,以及限产政策实际执行情况,警惕利多出尽价格高位跳水。

策略建议:

单边:目前盘面价格涨幅较多,关注螺纹主力在 5600 附近表现,追高谨慎,建议回调做多。

跨品种:多卷螺差头寸逢高减持(450 左右);多钢厂利润策略继续持有。

一、行情回顾

01

期现市场

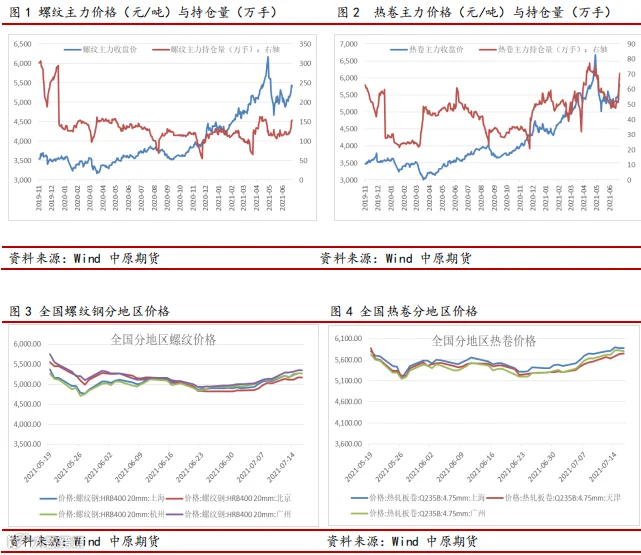

上周成材期现价格继续上涨,但盘面来看螺纹主力在 5600 附近较大压制,随着全国各地限产政策不断出台,旺季减产预期暂时无法证伪,钢价持续上涨,但由于下游消费仍未走出淡季,现货价格涨幅不及盘面,目前成材基差均已转负。截至 7 月 16 日午后收盘,螺纹主力 2110 合约收于 5559 元/吨,周涨幅 2.41%。现货螺纹:上海螺纹 5270(+190);北京螺纹 5170(+150);杭州螺纹 5270(+150)。热卷 2110 收于 5952 元/吨,周涨幅 2.71%。现货热卷,上海热卷 5870(+130);天津热卷 5750(+190);广州热卷 5800(+170)。

02

基差和价差

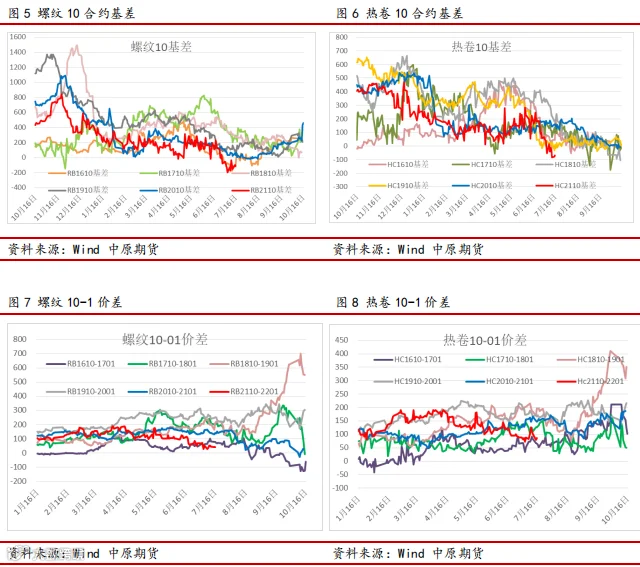

成材基差持续偏低运行,进入 7 月以来,限产消息不断发酵,远月价格涨势强劲,现货则受制于淡季价格涨势受阻,目前卷螺主力基差均转负 0。跨期走势类似,01 合约明显强于 10,限产预期随着时间推移对远月合约更有利,价差正在转负并不断扩大,一旦消息正式落地将更有利于做跨期反套。基差表现来看,原料煤焦盘面深度贴水,成材近期强势转为升水,盘面利润大幅上涨。

二、供需分析

01

供应:七一过后产量有所恢复

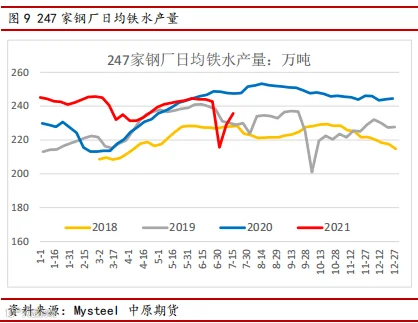

上周钢联调研 247 家钢厂日均铁水产量 235.70 万吨,环比增加 6.78 万吨,同比下降 11.74万吨;247 家高炉产能利用率 88.55%,环比增加 2.55%,同比下降 4.41%。

截至 7 月 16 日当周,螺纹周产量中止连续三周下降态势,本周出现较大回升,增加 10 万吨至 355 万吨,增幅 3%;热卷产量增 4 万吨至 327 万吨,增幅 1.2%。上周开始期现价格大幅上涨,钢厂利润回升带动产量增幅较大。目前下游消费也逐渐恢复,随着走出淡季钢材需求增加,钢厂生产也将进入持续恢复。不过今年各地压产政策也在逐渐落地,产量增幅有限,随着政策趋严供应端收紧是很大概率的。

02

需求:需求稳步回升,但仍未完全走出淡季

建材成交来看,全国建材成交五日均值 19.15 万吨,环比前一周下降 2.67 万吨/天,七一过后需求有所回升,叠加限产预期供应收紧,下游采购积极性增加,市场投机热情有所回升。上周钢联调研五大材表观消费 1077 万吨,环比前一周增加 40 万吨,增幅为近期最高,下游需求转好,淡季因素转弱。其中,螺纹表需增幅扩大,增 25 万吨至 358 万吨;热卷表观消费降 1.7万吨至 324 万吨。

统计局公布 6 月地产数据,当月数据来看,由于 22 城集中第一批土拍多集中在 5-6 月份,近期房企拿地数据好转,对土地购置和新开工面积都有所提振,6 月拿地和开工增速均出现增速放缓的良好态势。不过 6 月销售面积出现了增速放缓迹象,主要受政策调控限制所致,季节性回落也是原因之一。总体来看,上半年地产增速平稳得益于商品房销售的高景气,但前端土地供应紧缺是制约地产表现的主要阻力,不过随着房企拿地的逐渐转好并向后端传导,下半年新开工和施工增速表现将较上半年有明显回升,对于钢材需求形成较强支撑,下半年消费端维持稳中有增格局,利多钢材价格。

三、成本分析

截至 7 月 16 日当周,我们测算华东地区长流程钢厂螺纹、热卷生产成本分别为 4238 元/吨和 4213 元/吨(均不含税),环比前一周下跌 50 元/吨左右,全国钢厂限产消息增多,原料需求受抑价格有松动迹象,成本端涨势停止;成材端,上海螺纹、热卷现货价格分别为 5270 元和 5870元/吨,周内涨 190 和 130 元,长流程卷螺利润分别为 425 元/吨、981 元/吨,利润周内分别回升 215 和 165 元。

四、行业资讯

【工信部:将制定有色金属、建材、钢铁、石化等重点行业碳达峰实施方案】工信部:我部将加快实施工业领域碳达峰行动,会同有关部门制定有色金属、建材、钢铁、石化等重点行业碳达峰实施方案,明确工业降碳实施路径,推广重大低碳技术工艺,开展降碳重大工程示范,推进各行业落实碳达峰目标任务。

中钢协执行会长何文波表示,钢铁行业已初步完成《钢铁行业碳达峰实施方案》初稿,基本明确行业达峰路径、重点任务及降碳潜力,正继续征求各方意见。截至目前,全国 237 家企业约 6.5 亿吨粗钢产能已完成或正实施超低排放改造,占全国粗钢产能 61%左右。

上半年我国粗钢产量达 56333 万吨,同比增长 11.8%;其中,6 月粗钢产量 9388 万吨,增长 1.5%。下半年粗钢减产已成业内共识。机构监测数据显示,重点钢企粗钢日均产量已连续两旬下降,7 月上旬粗钢日均产量接近去年同期水平。

中国煤炭市场网分析师杨小敏表示,短期内煤矿继续按照核定产能生产可能性比较大。增产措施落实和实施仍需时间,供应将稳中有增,而需求仍有上涨空间,导致供需缺口有放大可能性。

END

作者:彭博涵

从业资格号:F3076814

投资咨询号:Z0016415

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。