姗姗款款凌波步

特立独行是白糖

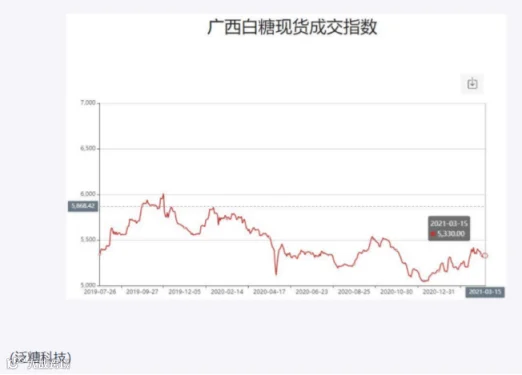

今日盘面

自2020年下半年,白糖期货表现出稳步阶梯缓慢上涨,受宏观环境的影响较小,主要按照其自身基本面而行。3月以来,郑糖5月在涨至5500附近再次回调至60日均线5300附近受到支撑。目前国内食糖市场多空因素兼具,背靠技术线支撑,回调做多或仍为主旋律。

印度本年度产糖量不及预期

3月10日,印度政府高级官员表示2020/21年度糖产量预计将在3020万吨,较最初预估减少约80万吨。截至2月28日,本榨季印度累计产糖2337.7万吨,去年同期为1948.2万吨糖。受供应不足和成本的支撑,截至3月初,印度糖业公司已签订390万吨出口合同,完成了600万吨出口目标的65%。

即将进入巴西新榨季,糖产量预计降低

20/21榨季截至2月16日,巴西中南部产糖3823.5万吨,同比增44.32%;产乙醇297.92亿公升,同比减少8.5%;甘蔗制糖比46.19%。3月10日巴西国内糖业会议消息,巴西4月开始的新榨季糖产量预期下滑,因近几个月干旱影响甘蔗生长,且新年度开榨生产将推迟,不过该国新增食糖生产设施会限制产量降幅。咨询公司Datagro预计,巴西2021/22榨季中南部地区甘蔗压榨量5.86亿吨甘蔗,减少3.5%,糖产量将下滑至3670万吨,上一榨季为3850万吨。

近五年糖醇历史比价看,乙醇/原糖价格在13附近,糖厂倾向于生产乙醇。目前,比价在11附近,乙醇随着原油价格的上涨,优势逐步显现,不过比价仍处于中间区域,糖厂是否在新年度提高制醇比有待继续观察。

国内食糖库存高于五年同期水平

截至2021年2月底,甜菜糖已全部收榨,国内食糖压榨高峰期已过,周度产糖量开始回落。2020/21年度全国已累计产糖867.67万吨(去年同期882.54万吨),其中,产甘蔗糖714.41万吨(去年同期743.26万吨)﹔产甜菜糖153.26万吨(去年同期139.28万吨)。

3月6日-12日当周,甘蔗产区产糖29.15万吨(去年同期为23.78万吨)。广西产区产能利用率为18.78%,云南产区产能利用率为80.68%。

截至2021年2月底,本年度全国累计销售食糖338.5万吨(去年同期401.72万吨〉,累计销糖率39.01%(去年同期45.52%)。2月单月销糖82万吨,基本同去年同期。工业库存529万吨,比去年同期多48万吨,高于五年同期水平,国内食糖有待继续去库存。

加工糖产量逐步回升

天下粮仓对加工糖产区共12家糖厂统计显示,加工糖厂复产,产量延续上周继续回升,3月6-12日当周,国内加工糖产量为6.37万吨,较上周增加0.7万吨,,较去年同期增加4.8万吨(增幅为305%)。当周销量为7.78万吨,较上周增0.31万吨,消费淡季需求放缓。商务部3月10日公布的大宗农产品进口信息报告显示,3月我国海关原糖进口到港预计为6万吨,3月进口到港压力较小。

综述:对于原糖市场,印度本年度产糖量不及预期,生产高峰期已过,且后期对原糖市场的出口压力减轻。市场焦点将转向新榨季巴西生产,受助于巴西不利的天气和原油涨势,新年度巴西糖产量或降低,支撑原糖价格偏强。

对于郑糖市场,目前消费淡季,加工糖量陆续回升,国内食糖有待进一步去库存,将使白糖短期在淡季背景下难有凌厉顺畅上涨,但原糖偏强,3-5月进口到港量预期偏低,郑糖下方空间有限,全面促进消费的政策将使中长期糖价逐步抬升,背靠均线系统,把握回调布多节奏尤为关键。

作者:王伟

执业证书编号:F0272542

投资咨询编号:Z0002884

作者:李娜

执业证书编号:F3060165

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

点击阅读原文,获得软件下载方式