网格交易

应对白糖震荡市

大多数时候期货走势都是震荡行情,现在的白糖就是这种状态。

今日盘面

国内食糖市场目前处于消费淡季,受前两个月进口巨量影响,加工糖产出逐步增多,给国产糖销售增加压力,国内食糖存在去库压力,短期白糖偏弱震荡的格局或难改变,3-5月进口糖到港量预期偏低,国内糖价也不宜过分悲观,SR2109合约或围绕5400区间调整,可以应用高抛低吸、网格交易应对白糖震荡市。

巴西新季甘蔗小幅减产,制糖比值得关注

20/21榨季截至3月16日,巴西中南部累计压榨甘蔗6.005亿吨,同比增加3.02%,产糖3828.7万吨,同比增加44.29%,产乙醇299.95亿公升,同比减少8.56%。糖厂使用46.16%的甘蔗产糖,大幅高于上榨季同期的34.38%。对于新季生产情况,受天气影响,多数机构预计甘蔗产量或小幅降低,相应的糖产量和乙醇产量较上榨季减少。

巴西糖厂一般根据乙醇和糖之间的相对价格变动来调整糖醇比,糖醇比价近五年历史价格显示,乙醇/原糖价格的波动区间在[7,13],在13附近,糖厂生产乙醇的比例处于高位,糖厂倾向于生产乙醇,产糖量低。目前,乙醇/原糖价格在11.9,生产乙醇的收益渐显。不过巴西正面临第二波更具杀伤力的疫情冲击,疫情影响能源消费,同时原油下跌也降低了乙醇的性价比,截至3月21日当周,监测圣保罗州(水合乙醇消费量最高的城市) 水合乙醇/汽油价格为0.74,消费者会倾向于使用汽油来替代乙醇作为车用燃料。所以,新季制糖比值得重点关注。

4月,巴西2021/22新榨季开始,原糖市场的焦点转向巴西。短期受累于宏观风险、巴西二次疫情和原油下跌拖累乙醇价格,原糖表现弱势,中长期产糖量的减少限制下方空间,后期密切关注制糖比例。

国内食糖库存存压,期货仓单同比偏高

20/21年度截至2021年2月底,全国累计产糖867.67万吨(去年同期882.54万吨),累计销售食糖338.5万吨(去年同期401.72万吨〉,累计销糖率39.01%(去年同期45.52%)。工业库存529万吨,比去年同期多48万吨,高于五年同期水平。截至3月26日,白糖期货仓单+有效预报合计32154张,同比近两年偏高。

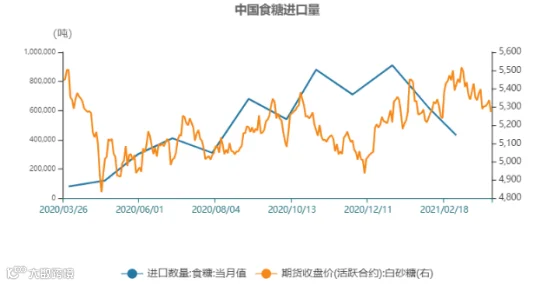

进口巨量,加工糖产量回升

2021年1-2月我国食糖进口量为105万吨,远高于去年同期32.27万吨,增幅为224.37%,为近11年中同期最高进口量。其中,1月进口量为62万吨,2月进口量为43万吨。大量原糖进口,使得加工企业有丰富的原料进而产出将增多。天下粮仓对加工糖产区共12家糖厂统计显示,产量连续四周增多,3月13日-19日当周,国内加工糖产量为67900吨,较上周增加4200吨,较去年同期增加35000吨。销量高于往年同期,挤占了部分国产糖,但也显示出淡季特征,12家糖厂销量为72600吨,较上周77800吨降低5200吨。

商务部3月15日公布的大宗农产品进口信息报告显示,3月我国海关原糖进口到港预计为6万吨,3月进口到港压力较小。

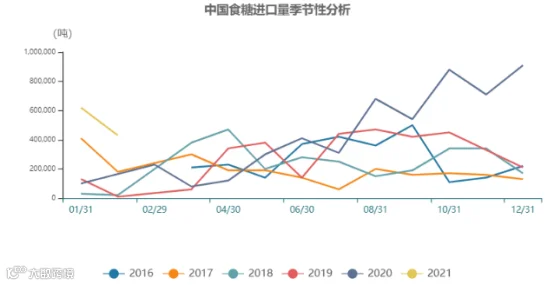

综述:基本面上,糖市正值消费淡季,现货市场的供应压力较为明显。目前国内糖企处于最后压榨阶段,广西大部分糖厂在3月底将结束压榨工作。按照以往规律,国内正处于一年内工业库存最高的时段。同时进口糖量大幅增长的趋势从去年延续至今,大量进口加工糖抢占了部分国产糖的市场,这使得本榨季截至2月底的国内食糖工业库存处于历史同期的高位水平。但后期在进口量下降的预期下,国产糖有望赢回部分市场,去库存化进度将得到提升。此外,市场预期甜菜糖料种面积出现下降,这也将给糖市带来一定支撑,限制糖价下跌空间。总体而言,预计近期郑糖主力合约将以弱势震荡的格局为主,运行区间为5200-5400。

作者:李娜

从业资格号:F3060165

王伟:

从业资格号:F0272542

投资咨询号:Z0002884

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

点“阅读原文”,获取软件下载信息