关注↑↑↑我们获得更多精彩内容!

印标落地,现货供应趋紧

期货价格止跌后拉涨

行情回顾:

印标价格落地,国内国际价格有100元/吨价差,出口货源有限。下游对高价货源态度仍保持谨慎,按需采购。企业新单多为小单,供应量略有减少,企业多数销售压力略涨,但整体降价空间不多,期货价格回落之后再度收涨。

供需现状:

本周中国尿素开工负荷率68.80%,环比下滑2.91%,周同比增加9.93个百分点。周度产量为100.88万吨,平均日产量为 14.41 万吨,环比下滑4.11%,周同比上涨9.31%。本周气头装置开工率68.47%,环比下滑6.74个百分点,周同比上涨20.09%。尿素企业库存量39.8万吨,环比减少 0.25%,同比减少 42.07%。

此次印标投标量约为127万吨,按照招标价格国内集港货源有限。这也意味着在短期印标未有新的采购计划下,国内货源的市场仍在国内。供需间博弈逐步白热化,下游对高价货源始终持谨慎态度,按需采购为主。距离12月底淡储50%承储入库时间还有3周,考虑到冬季运输,部分下游又开始采购。此外,天然气成本的增加以及北方大气环保使得尿素供应量趋紧。当前企业预收一般,企业新单多为小单,企业库存相比仍在低位,整体压力不大,现货价格或窄幅调整为主。

策略建议:

短期底部支撑有加强,不建议过渡看空01合约,05上方压力大于01合约,可尝试在高位试空。1-5移仓换月中,注意控制仓位。

01

行情回顾

1.1 上周行情回顾

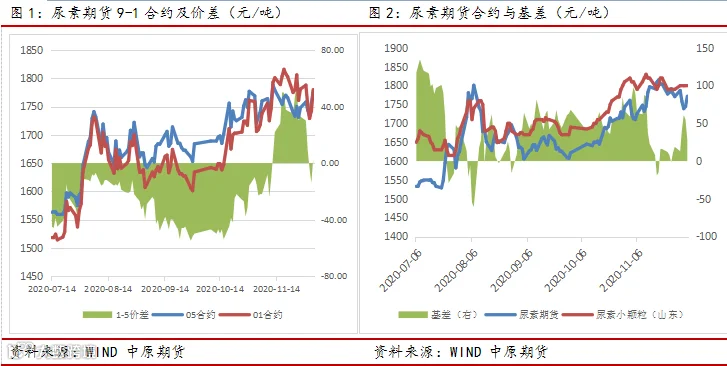

截止11月27日,主力合约UR2101收于1780元/吨,周环比下降1元/吨,月环比上涨71元/吨。UR2105收于1777元/吨,周环比上涨29元/吨,月环比上涨45元/吨。1-5价差为3元/吨,周环比-27元/吨,月环比+25元/吨。山东地区主流现货基差为19元/吨,较上周-29。印标目前招标量已有127万吨,市场预计短期再次招标可能性较小,又因国际与国内价格出现倒挂,国内出口货源有限。上周企业库存出现增加,下游对高价货源态度仍保持谨慎,按需采购。企业新单多为小单,供应量略有减少,企业多数销售压力略涨,但整体降价空间不多,期货价格回落之后再度收涨。

1.2 上游产品

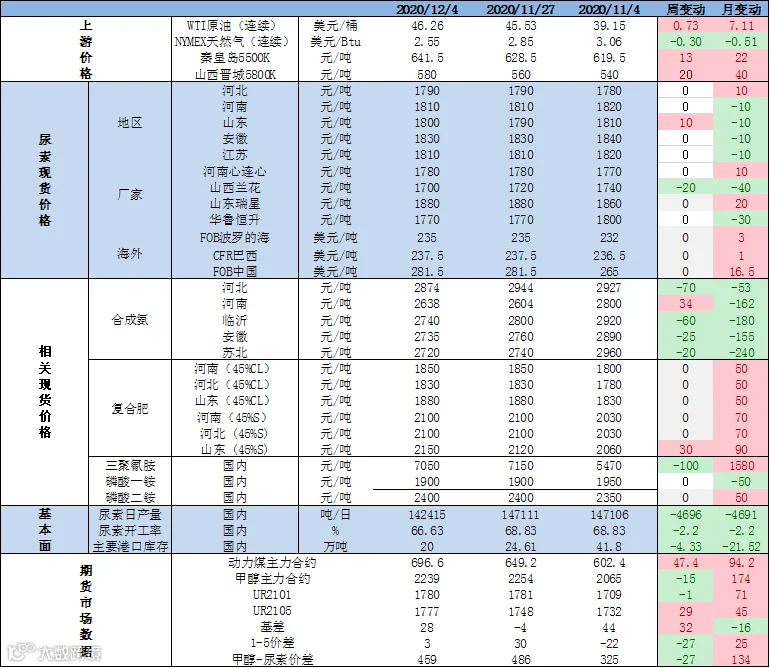

截止12月4日,WTI原油结算价收于46.24美元/桶,周环比增加0.73美元/桶。OPEC+达成了明年放松减产力度的协议,计划明年1月增产50万桶/日,后期每月将举行一次磋商,来决定后续措施。另一方面,疫苗的积极消息和对美国刺激计划的乐观进展,提升了经济复苏前景和原油需求前景,给油价提供支撑。不过美国原油钻机数据持续增加,创5月15日当周以来新高,海外疫情仍然严峻。本周出炉的美国经济数据欠佳,也同样增加了原油市场需求的不确定性。目前,应持续关注疫情及opec+动态。

本周无烟煤市场价格再度上涨,上月底部分产地末煤及块煤价格上调,本月初多数煤矿价格跟进。邻近年底煤矿安全生产形势保持严峻,年底前产地供应量或增量有限。南方港口库存消耗快,进口补充不足,进口额度基本用尽。华北的冬季用煤需求旺盛,但煤矿库存低位,年底煤矿在保安全的影响下,市场供应收紧。钢厂等开工高位用煤需求量较大。后期在供应维持偏紧下价格或继续维持偏强运行。

1.3 供应与现货方面

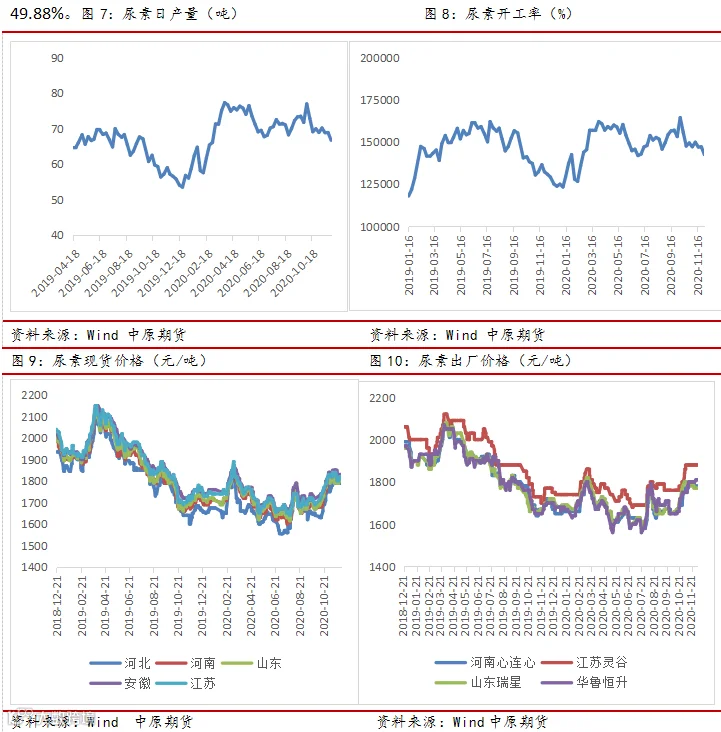

供应方面,据卓创资讯统计,截止12月3日,本周中国尿素开工负荷率68.80%,环比下滑2.91%,周同比增加9.93个百分点。周度产量为100.88万吨,平均日产量为 14.41 万吨,环比下滑4.11%,周同比上涨9.31%。本周气头装置开工率68.47%,环比下滑6.74个百分点,周同比上涨20.09%。装置方面,山西金象、内蒙古联合、河南晋开、大庆石化、新疆中能、山西和 顺、内蒙古天野等装置减产或检修;新疆中能、河北东光、达州玖源等装置增产或复产。

1.4 需求及库存方面

需求方面,复合肥企业开工率为44.75%,较上周增加0.45个百分点,较去年同期增加 4.20%。冬储备肥出货一般,部分肥企按单生产,化肥淡储部分陆续铺货入库。本周国内三聚氰胺企业开工率70.92%,环比增加2.02%,同比增加9%。近期三聚氰胺市场价格上行,开工意愿增加,本周国内三聚氰胺企业开工负荷率 72.42%,环比增加1.5%,同比上涨14.06%。但随着北方供暖期临近,后期环保压力下或导致需求被迫减少,但短期或仍能保持在6成以上开工。下游板厂整体按部就班,北方进入供暖季,制约板厂开工率难维持在高位。环保趋严下限汽、错峰限产影响板厂生产,短期需求尚可,长期在环保压力下或导致采购量增加不足。目前,尿素价格窄幅回落后稳定在高位,工需及淡储为主,按需采购。库存方面,截止12月3日尿素企业库存量39.8万吨,环比减少 0.25%,同比减少 42.07%。从区域分布看,华东地区尿素企业库存 1.8 万吨,较上期增加 0.2 万吨;华中地区尿素企业库存 1.6 万吨,较上期增加 0.5 万吨;西北地区尿素企业库存 16.7 万吨,较上期增加 0.3 万吨;东北地区尿素企业库存 6.7万吨,较上期减少 2.3 万吨;华北地区尿素企业库存 9.9 万吨,较上期增加 1.3 万吨;西南地区尿素企业库存 3.1 万吨,较上期减少 0.1 万吨。

1.5 本周小结

此次印标投标量约为127万吨,按照招标价格国内集港货源有限。这也意味着在短期印标未有新的采购计划下,国内货源的市场仍在国内。供需间博弈逐步白热化,下游对高价货源始终持谨慎态度,按需采购为主。距离12月底淡储50%承储入库时间还有3周,考虑到冬季运输,部分下游又开始采购。此外,天然气成本的增加以及北方大气环保使得尿素供应量趋紧。当前企业预收一般,企业新单多为小单,企业库存相比仍在低位,整体压力不大,现货价格或窄幅调整为主。短期底部支撑有加强,不建议过渡看空01合约,05上方压力大于01合约,可尝试在高位试空。1-5移仓换月中,注意控制仓位。

02

尿素数据表

03

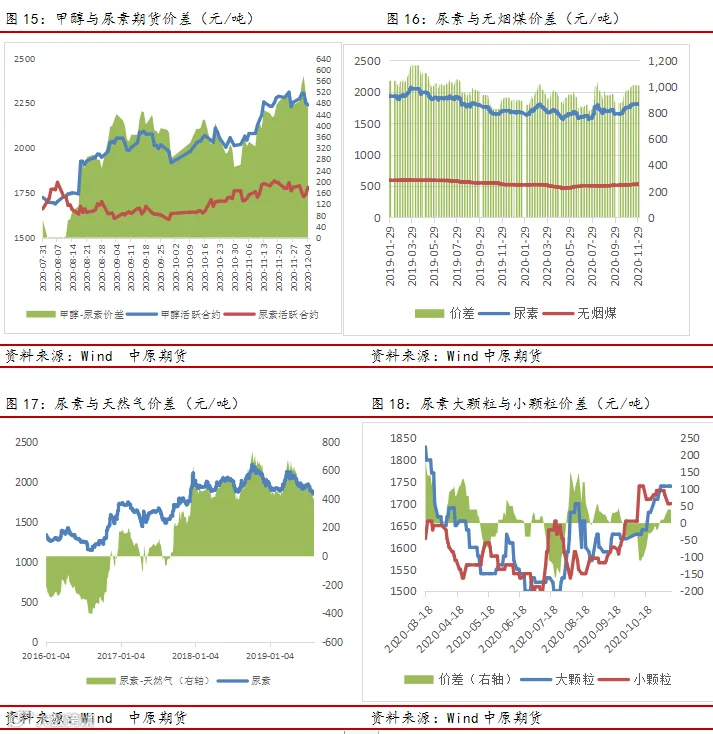

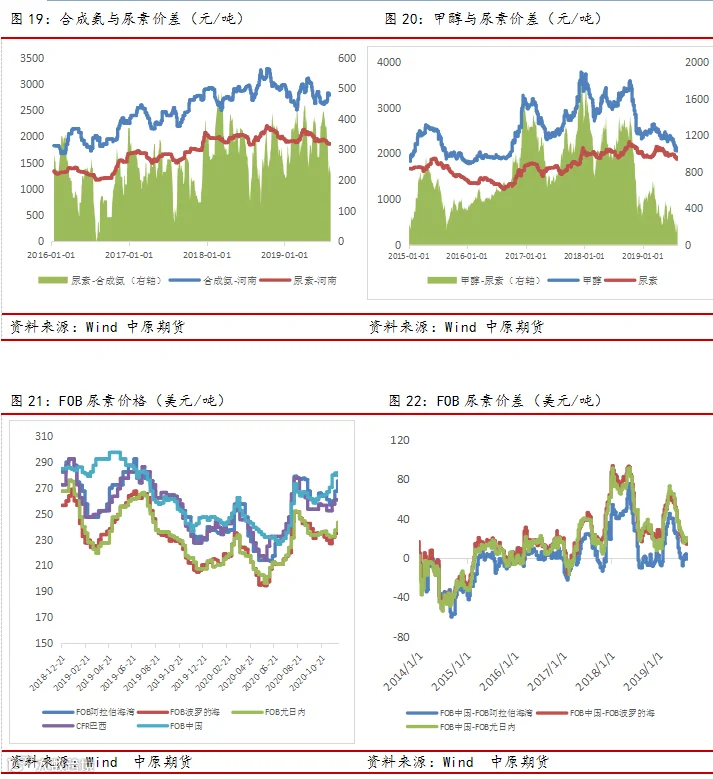

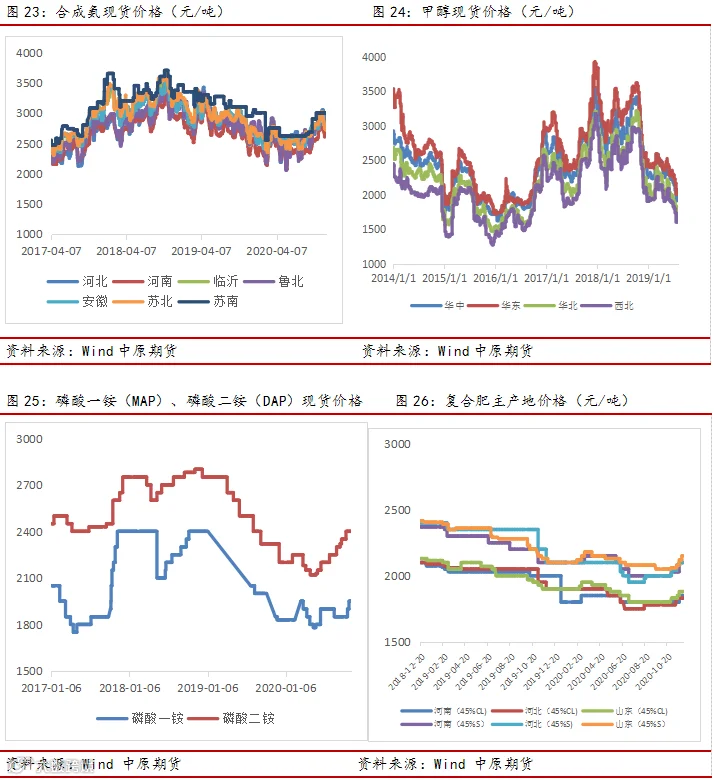

价差及基本面数据

作者:

周涛

从业资格号:F3041511

投资咨询号:Z0015164

王朝瑞

F3066734

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。