关注↑↑↑我们获得更多精彩内容!

莫说青山多障碍,

阶段性行情可期待

本期观点:

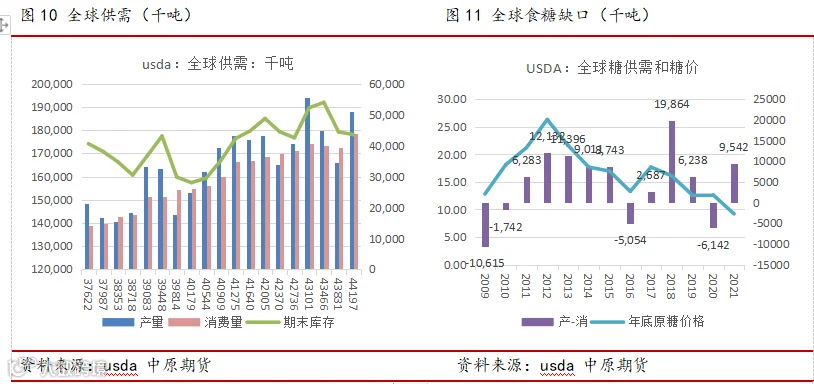

长期,2020/21榨季巴西糖产量预计大幅增加900万吨至3500万吨;印度因季风雨气候正常,降雨充沛,产糖量恢复性增加至3050万吨;泰国维持830万吨;全球糖产量预计增加,供需偏宽松。上半年原糖价格已经跌破2018-2019年间的价格低点,原糖或已反映产量增长的预期,底部确立。长期暂没有牛市基础,下半年向上还有空间,空间有限,下半年整体或宽幅震荡。三季度,是巴西生产高峰期,关注原油价格、巴西制糖比。四季度关注印度和泰国生产情况。

国内2019/20榨季因疫情导致的国内消费减少量或大于产量减幅,供需缺口减少。新作糖料种植面积微增,目前作物生长正常,2020/21榨季食糖产量预计持稳微增。5月份以来,贸易保护关税到期,关税降为50%,进口成本大降,5月进口食糖开始增加,后期国内食糖面临到港压力,近期加工糖产出增多,挤占部分国产糖销售。盘面内外价差高企,高价差压制国内糖价。6月食糖销售环比好转,销售情况还需继续关注,下游含糖食品产量从4月份开始快速恢复性增长,后期食糖价格有中秋国庆消费旺季支撑。下半年多空博弈,暂不具备牛市基础,郑糖或宽幅区间震荡,可以关注阶段性行情。短期,利空的边际效用递减,利好不足,低位区间调整。中长期,因远期价格处于国内制糖成本以下,回落企稳后可轻仓做多布局。下半年整体宽幅震荡,三季度关注食糖销售情况和进口量,四季度新作生产情况。

基差上,目前基差(柳州-郑糖9月)在400左右,基差相对高位,糖厂暂无抛售食糖的资金压力,现货价格相对坚挺,下游食糖需求企业,可根据自身生产经营情况进行买入套期保值或建立期货原料虚拟库存。

价差上,9-1价差看,因基差高位,9月有消费旺季支撑,9-1价差偏强运行。1-5价差看,目前几乎平水,5月传统上供应压力大于1月,1-5价差走强的概率高。仍需关注产业变化。

01

2020年上半年行情回顾

2020年,突如其来的新冠肺炎疫情在全球扩散蔓延,引发全球公共卫生危机。全球商品跟随疫情的爆发、发展、控制、复工复产,而波动。

(1)国内疫情发展:2020年1月-4月

2020年2019年12月以来,湖北省武汉市发现多起病毒性肺炎病例,1月7日,实验室检出一种新型冠状病毒。1月12日这种新型病毒被世界卫生组织暂命名为“2019-nCoV”。随后,国内从武汉开始蔓延新冠疫情,全国各省进入紧急防控状态。3月初国内疫情发展达到高峰,3月底基本得到控制。

(2)海外疫情发展:2020年2月24-至今:

2月24日,以欧洲、日本、韩国为主的国家新冠肺炎疫情开始爆发,同时引发全球股市暴跌。

3月11日,世界卫生组织总干事宣布,新型冠状病毒已构成全球大流行。

3月底,欧洲新冠疫情迎来拐点;美国开启无限量量化宽松(QE)模式,国内大宗商品贵金属和有色金属触底反弹。

5月底,欧洲各国逐步放松管制,复工复产预期,化工能源类商品触底反弹。

目前,海外疫情仍未有控制之势,截至北京时间2020年6月28日,全球新冠肺炎累计确诊达1015万例,累计死亡超50.9万例。6月28日全天,全球新增新冠肺炎确诊病例15.894例。全球日新增病例呈上升趋势,美国、巴西、印度日新增病例继续呈上升趋势,特别是印度疫情形势严峻。

1.2国内期货和现货价格回顾

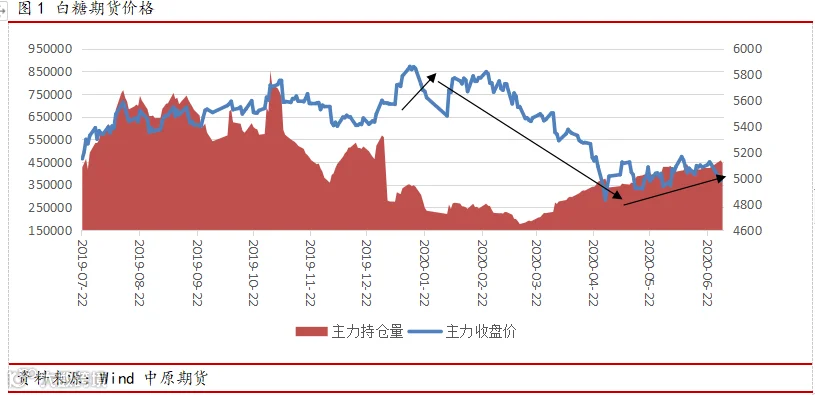

2020年上半年,疫情和基本面叠加,白糖价格震荡下跌,在4800附近企稳。回顾2020年年报,因为2020年5月份进口保障关税的到期,预期糖价会下跌,突如其来的疫情加速了价格的下跌。

1月:原糖涨势强劲,国内春节备货、资金看涨情绪推涨郑糖涨至5900一线,随后国内交易所节前提保,多头获利平仓,郑糖价格回落至5600附近。

2月:受春节期间新冠肺炎疫情影响,经济消费令市场担忧,导致节后开盘大跌,随后市场由担心消费转向担心生产,加之对未来国内疫情控制和消费恢复的预期,糖价反弹至5800附近。

3月-4月底:全球食糖消费受损、原油价格大跌,导致原糖一路下跌,国内疫情后报复性消费落空,5月底进口保障性关税政策到期,进口关税大幅降低导致进口成本大降。国内糖价震荡下跌至4800附近。

5月-6月底:原糖企稳反弹,国内食糖进口政策落地,利空逐步兑现,糖价底部调整。

截至6月24日,郑糖指数为5040元/吨,上半年下跌546元/吨,跌幅9.7%。

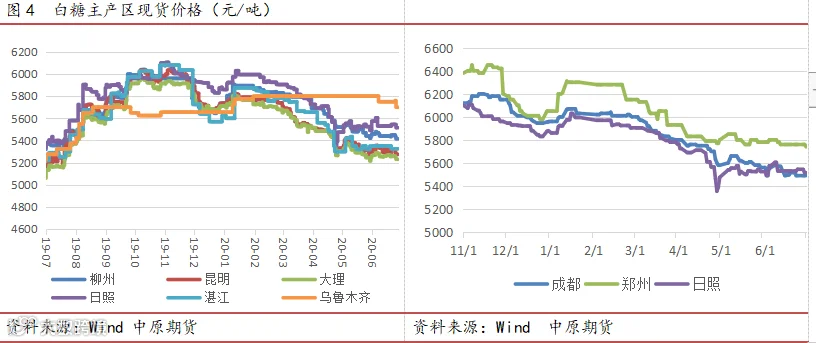

现货价格走势与期货趋势相同,较期货相对抗跌。截止6月24日,柳州白砂糖价格为5435元/吨,较去年底跌300元/吨;云南昆明报价5290元/吨,较去年底跌445元/吨;乌鲁木齐报价5760元/吨,较去年底涨105元/吨;主销区郑州白砂糖报价5760元/吨,较去年底跌290元/吨;成都报价5490元/吨,较去年底跌470元/吨;日照报价5540元/吨,较去年底跌340元/吨。

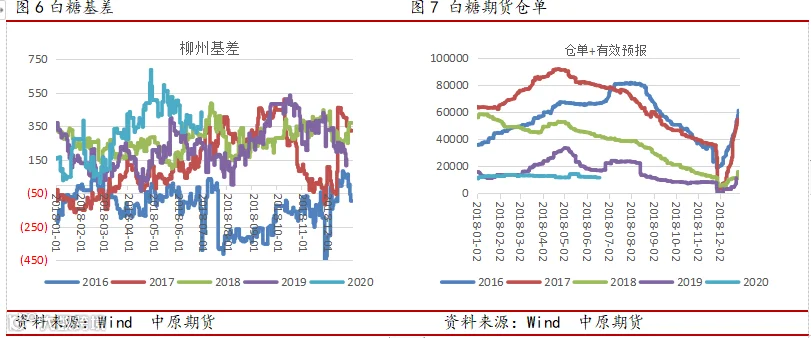

基差走强,截至6月24日,基差(柳州-9月)为346,较去年底涨192。

期货仓单增加,截至6月24日,郑商所白砂糖仓单数量(含有效预报)为11710张,较去年底增580张。

1.3 原糖期货回顾

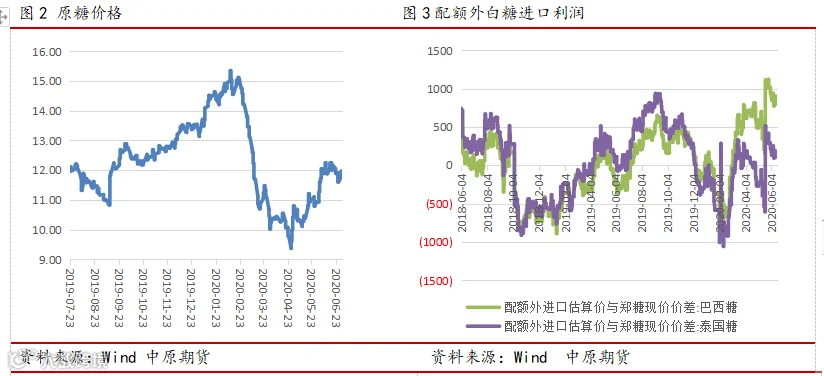

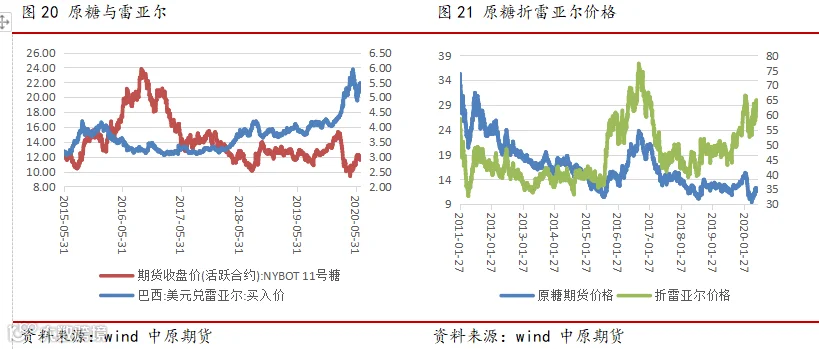

国际市场方面,2020年上半年,原糖震荡下跌,至9.5美分,随后触底小幅反弹。

1月-2月21日:原油大涨,巴西在2019年快速收榨,市场对印度和泰国作物减产担忧,原糖在全球食糖供需缺口逐步上调的预期下,价格一路走高至15美分。

2月底-4月底:疫情导致全球石油和食糖消费量下调,原油下跌导致的巴西2020/21榨季预期增产。原糖一路下跌至9.5美分。

5月-6月底:原油触底反弹,全球逐步复工复产,原糖消费将逐步恢复,原糖跟随原油反弹,涨至12美分,后承压。

截止6月24日,ICE原糖指数价格为11.82美分/磅,较去年底下跌12.8%。折算50%关税进口价估算为4050元/吨,与郑糖主力(9月)价差为940元/吨,处于历史较高位置。

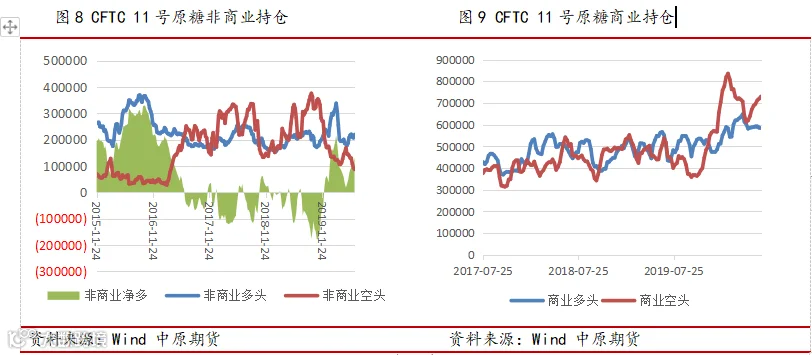

美国商品期货交易委员会(CFTC)报告显示,截止6月23日当周,ICE原糖期货非商业净多持仓较前周增20430手至132594手。非商业多头持仓为219511手,较上周增13502手;空头持仓为86917手,较上周减6928手。非商业空头连续七周减仓,净多连续八周增加。

截止6月23日当周,ICE原糖期货商业多头持仓580595手,环比周减3644手;商业空头持仓为730189手,环比周增10788手。

02

2020/21榨季全球糖市产量恢复增加

全球主要产糖国是巴西、印度、泰国、中国、欧盟、美国;主要出口国是巴西、泰国、澳大利亚。2020/21年度,因为原油下跌,巴西预计提高制糖比,产糖量大幅增加;印度因为今年季风雨气候正常,降雨充沛,产糖量恢复性增加,所以,全球糖产量预计增加。

03

巴西基本面

3.1 巴西2020/21榨季预计食糖大幅增产

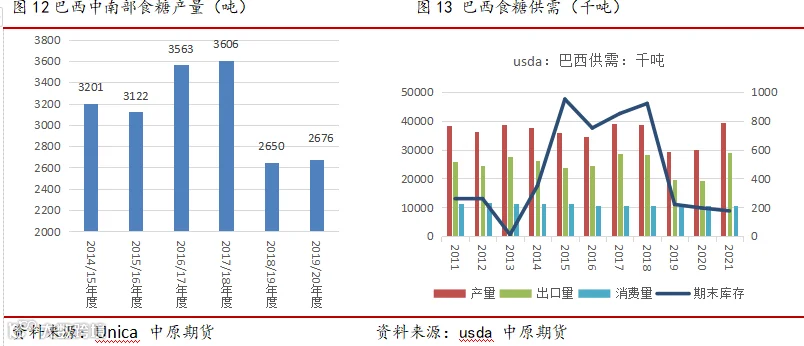

上半年,由于石油价格大幅下跌,拖累巴西乙醇价格,同时乙醇消费受到影响,生产食糖较乙醇收益高,国际机构预计20/21榨季巴西制糖比大幅提高。国际机构预计巴西2020/21榨季糖产量在2950-4100万吨之间,较去年度大幅增产。

巴西国家商品供应总局(Conab)5月5日预估,巴西2020/21榨季(4月-次年3月)糖产量预计达到3530万吨,较上一年度增加18.5%,因糖厂将更多甘蔗分配于产糖,并减少乙醇的产量。该国甘蔗作物总产量料为6.307亿吨,较上一年度减少1.9%。乙醇产量料为320亿公升,较上年下滑10.3%。

巴西圣保罗糖和乙醇咨询机构JOB ECONOMIA 4月28日的研究结果表明,巴西2020/21榨季糖产量预计为4100万吨,出口量预计从上年的1944万吨增加至2980万吨,甘蔗制糖比预计为48.4%。

巴西咨询公司Canaplan 4月28日预计巴西中南部2020/21榨季糖产量为3394万吨。

美国农业部4月22日公布的巴西食糖半年报显示,巴西 2020/21 榨季甘蔗种植面积预计为990万公顷,同比持平;甘蔗产量预计达到6.5亿吨,同比提高2.4%;因2020年1月-3月降雨良好,甘蔗糖分预计为136.7公斤/吨,同比下降1.3%;糖产量预计2948万吨,同比增34.5%;甘蔗制糖比预计达46%,同比提高11个百分点。乙醇产量预计280 亿升,同比下降19.8%。食糖出口量预计2885万吨,同比增54.9%;消费量预计1065 万吨,同比持平;期末库存预计17.5万吨,同比减少41.7%。

咨询及经纪公司福四通(INTL FCStone)3月18日预测新榨季中南部糖产量为3310万吨,同比增650万吨,糖厂料将42.1%的甘蔗用来榨糖,高于2019/20榨季所创下的34.1%的历史低位。

巴西咨询机构Datagro预计南巴西20/21榨蔗量预计达5.96亿吨,同比增长1700万吨;糖产量预计达3250万吨,同比增长600万吨;甘蔗制糖比预计达 41.5%,同比提高7.1个百分点;食糖出口量预计达2362万吨,同比增长约500万吨。

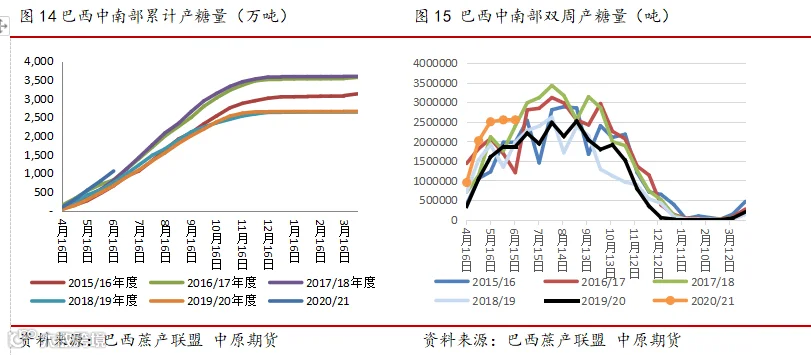

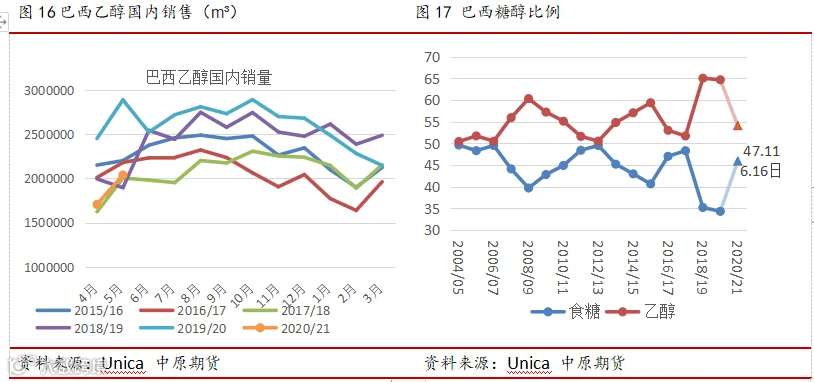

巴西20/21榨季4月开始,通常在7月-10月处于高峰期,12月收榨。巴西甘蔗行业协会报告,截至6月16日,中南部累计压榨甘蔗1.86亿吨,同比增8.77%;累计产糖1056.9万吨,同比增57.09%;甘蔗制糖比46.17%,去年同期为33.94%;累计产乙醇80.4亿公升,同比降3.69%。

6月上半月产糖254.9万吨,同比增36.28%;甘蔗压榨量4174万吨,同比减1.91%;甘蔗制糖比47.11%,高于去年同期的35.69%。乙醇产量18.34亿公升,同比减13.77%。

3.2 巴西乙醇产需受制于糖醇比价和石油价格

巴西燃料乙醇的发展主要源于巴西庞大的甘蔗产业,巴西政府大力扶植乙醇产业发展,巴西大多数糖厂都是采用糖醇联动工艺同时生产蔗糖和乙醇,甘蔗要在蔗糖和乙醇之间进行分配,所以,巴西糖产量不仅受入榨甘蔗量影响,糖醇比的变化也会使糖产量发生波动。巴西政府并没有对食糖和乙醇的用蔗比例进行强制规定,糖厂一般根据两者之间的相对价格变动来调整糖醇比,当原糖价格低迷,生产乙醇相较于生产原糖的收益高时,糖厂就会下调制糖比,减少原糖的生产而加大对乙醇的生产。

糖醇比价看,近五年历史价格显示,乙醇/原糖价格的波动区间在[7,13],在13附近,糖厂生产乙醇的比例处于高位,糖厂倾向于生产乙醇,产糖量低。如2019年5-10月份,乙醇/原糖比价在12以上,2019/20年度的甘蔗制醇比达到了64.64的历史高位,制糖比例仅34.32。2020年4月份左右,乙醇/原糖价格跌至8附近,生产食糖的收益优势明显,产醇收益相对低。20/21榨季截至6月16日,中南部累计产乙醇80.4亿公升,同比降3.69%。6月上半月乙醇产量18.34亿公升,同比减13.77%。目前,比价在10附近,基本处于中间区域,乙醇的价格优势不明显,糖厂可能延续倾向于多生产食糖。

巴西燃料乙醇分为无水乙醇和含水乙醇两种,无水乙醇可以添加到汽油中制成混合乙醇汽油,根据巴西法律规定,巴西所有品种的汽油均须掺入一定比例的生物燃料乙醇,目前巴西汽油中添加的乙醇比例高达27%。而含水乙醇可以直接作为燃料供给专用纯乙醇燃料汽车或新型混合燃料汽车,因此含水乙醇的生产比例较无水乙醇高。2020年上半年,由于原油价格大幅下跌,汽油挤占了乙醇消费。20/21榨季截至6月16日,巴西国内乙醇消费量48亿公升,同比减少27%。

乙醇/汽油价格比看,两者价格临界点大约为0.7,当比价在0.7附近时,考虑燃料乙醇的热值为汽油的2/3,且保存期较短,又容易造成发动机拥堵等缺点,消费者会倾向于使用汽油作为车用燃料;当比价低于0.65时(2/3时),消费者更加倾向于使用乙醇来替代汽油作为车用燃料。如果醇油比价持续低于0.65一段时间,那么市场上乙醇消费增加的趋势会更加明显。通常出厂价格调整后传导至消费市场需要经过两周时间。如:2018年5月份之后,醇油比价呈下行趋势,运行在0.7之下,2018年8月醇油比最低为0.58,这使得乙醇相较于汽油的需求提高,糖厂上调18/19榨季巴西制醇比。2020年6月以来,监测圣保罗州(水合乙醇消费量最高的城市) 水合乙醇/汽油价格,由月初的0.63涨至0.65,消费领域中乙醇对汽油的价格优势不延续。

所以,4月开始的巴西新榨季,制糖比逼近50%,接近前几年制糖比高位区域,6月上半月,巴西中南部产糖没有呈现上升趋势,同前两周产糖量相当。6月份,原油涨势趋缓,在40美分承压,从6月份的乙醇/原糖价格比和乙醇/汽油价格比看,乙醇的生产优势并不明显,未来一两个月巴西或继续延续之前的高制糖比例生产。雷亚尔贬值,间接提振生产糖的积极性。6-10月是巴西甘蔗压榨生产高峰期,产糖情况仍需密切关注。

3.3新榨季巴西可供出口量将增加

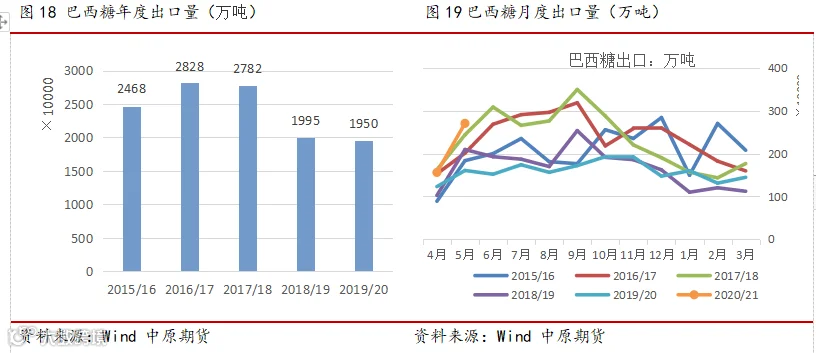

巴西白糖出口量占产量的70%左右,主要以出口原糖为主。2018/19年开始,由于产量下滑、国际糖价低迷、印度泰国出口增加,巴西出口被挤压,出口量减少。2019/20榨季累计出口1950万吨,同比减2.27%。

按2020/21年度3500产量算,全年出口量约在2450万吨。20/21年度4-5月累计出口426.8万吨,同比增加143万吨。

巴西雷亚尔汇率对出口有一定的影响,进而影响到原糖价格。虽然原糖价格在上半年一路下跌跌破10美分,但是巴西出口食糖获得的雷亚尔收入不减,使得本国出口积极性很大。雷亚尔汇率变动情况一般与原糖价格走势呈反向相关。2020年上半年巴西雷亚尔一直呈现贬值趋势,美元兑雷亚尔汇率在5月中旬逼近6后开始下降,6月雷亚尔重启贬值。

04

印度新作种植面积增,产糖量预计恢复性增加

4.1 2019/20榨季:印度消费因疫情受损,放松管制后逐步恢复

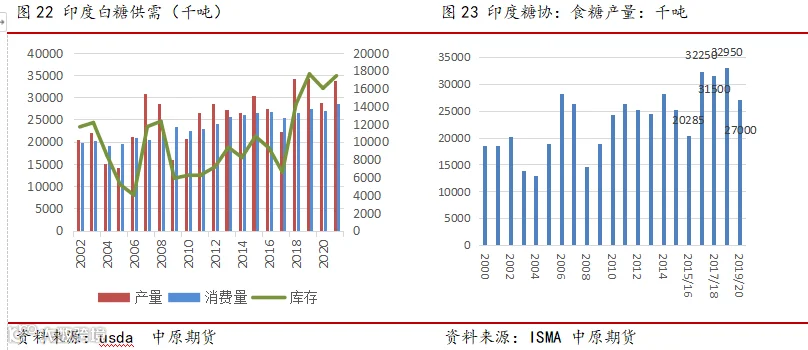

印度糖业协会(ISMA)报告显示,2019/20榨季截至5月底,印度累计产糖2682万吨,低于去年同期的3280万吨;预估全年产量2700万吨,高于早前预期的2650万吨。印度主要产糖区集中在三个邦,分别是北方邦、马哈拉施特拉邦以及卡纳塔克邦。北方邦,产量创纪录为1254万吨,高于去年同期的1180万吨;马邦累计产糖从去年同期的 1072 万吨锐减至 609 万吨,卡邦累计产糖 338 万吨。2019/20榨季减产的主要原因是甘蔗生长期受到了干旱的影响。

印度国内食糖需求因新冠疫情受到了损失,该国政府自3月25日开始封城,直到5月份陆续开始解封,经济恢复,印度糖协表示,糖的需求在5月底恢复,目前可能已回到疫情之前的水平,冷饮和冰淇淋制造商的订单急剧增加,以满足库存和日常需求。

4. 2 2020/21榨季:种植面积增加,天气配合,糖产量将恢复性增产

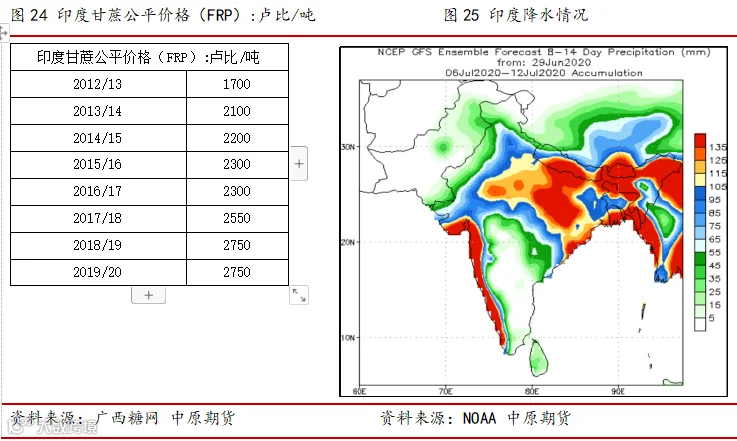

印度甘蔗的种植有政府价格保护,所以种植收益较好,农民有很高的积极性。印度政府近年不断提高甘蔗的公平报酬价格。印度国内政府部门农业成本和价格委员会建议在2020/21年间将甘蔗的公平报酬价格(FRP)提高10卢比至285卢比。食品部长6月18日表示,政府正在考虑一项提案,将糖的最低售价从每公斤31卢比提高到每公斤33卢比,以帮助磨坊主清理给农民的约2.2亿卢比的甘蔗税。印度国内甘蔗种植面积由于有政府公平报酬价格的保护而保持稳定,同时食糖有最低出厂价限制。种植甘蔗的收益远高于种植其他作物,提振了农民种植甘蔗的积极性,并稳定了甘蔗的种植面积。所以,印度食糖产量主要看天气情况。

今年印度西南季风在 6 月 1 日登陆,目前正值印度甘蔗生长季,主产区看降水基本正常偏高。根据NOAA监控显示,6月主产区北方邦和马邦降水充沛,高于往年正常水平;卡邦降水基本处于正常值。充沛的降雨利于印度2020/21年度糖产量的回升。

根据澳大利亚气象局6月23日气候监测报告,目前,厄尔尼诺-南方涛动(ENSO)和印度洋偶极子(IOD)都保持中性。然而,热带太平洋的冷却仍在继续,大多数模型预计这种冷却将在南半球早春接近拉尼娜的临界值。因此, 目前全球处于拉尼娜观察阶段。三个模型表明拉尼娜可能在南半球的冬末形成,另外两个模型表明阈值可能在早春接近。拉尼娜现象通常会给印度带来高于平均水平的降雨量。

印度糖协根据6月下旬的卫星数据,6月26日对全国各地的甘蔗种植、产糖等做了一个初步评估,考虑到土糖、乙醇生产的部分,糖协预估2020/21年度,期初库存预计1150万吨;甘蔗种植面积预计增8%,北方邦的甘蔗种植略微减少,但马哈拉施特拉邦和卡纳塔克邦的种植面积大幅增加,其中马邦增43%;糖产量预计增13%至3050万吨;出口预计600-700万吨。第一次估产将在今年9月份公布。

4.3 新榨季预期仍需要出口食糖

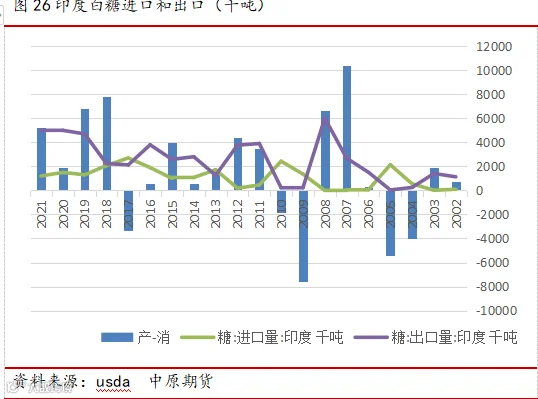

印度根据食糖的产需结构调整进口和出口,面对糖产量过剩,印度政府鼓励出口、生产乙醇、建立缓冲库存。2018/19年度,印度计划出口500万吨,实际出口了380万吨;2019/20年度计划出口食糖600万吨,目前已经签订420万吨合同,下年度开始前预计再出口100万吨。2020/21年度由于恢复性增产,按消费量2500万吨算,国内产需过剩500万吨,仍需要出口以缓解国内供应压力。

为鼓励出口,印度政府给600万吨食糖出口提供平均10448卢比/吨的补贴,补贴直接发放给农民作为蔗款。印度国内糖的最低售价为每公斤31卢比,糖厂会比较国际市场价格与国内售价,国内最低售价加上出口补贴,国际原糖价格必须要达到12.2美分/磅以上,印度糖厂才有出口收益。所以,印度未完成出口计划时,原糖在12美分之上有压力。

05

泰国新榨季产量恢复不乐观

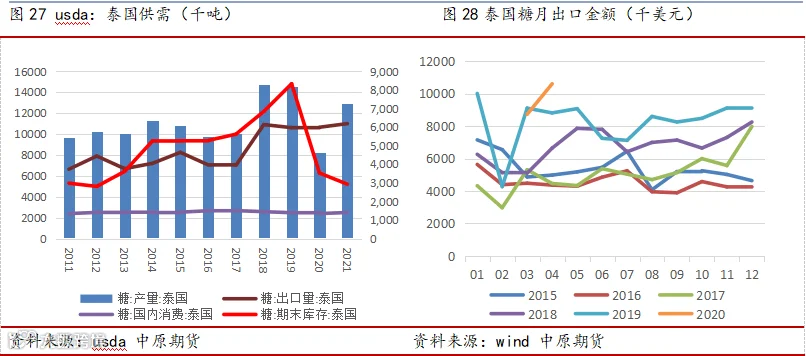

泰国是全球第二大市场出口国。2019/20年度甘蔗前期遭遇干旱,泰国的甘蔗产量为7490万吨,总计产糖827万吨。

泰国国内的食糖年消费量约为250万吨,虽然供应减产,国内需求因政策因素也将下降。2019年10月1日起泰国政府将开始第二轮提高对苏打水、即饮绿茶、咖啡、功能性饮料及果汁等含糖饮料征税。第一轮增税是从2017年9月-2019年9月底,而第三轮含糖饮料增税时间定于2021年10月1日。

泰国产量中约80%用于出口,出口量自2018年快速增长,并保持在1000万吨左右。2018/19榨季出口1005.84万吨,同比增6.95%,为史上最高榨季出口水平。泰国增产带来的国际贸易流压力同样是压制国际糖价的主要力量。2019/20榨季(10月-4月)累计出口571.74万吨,同比增9%。

泰国东北部是主要的甘蔗产区,泰国只有30%的蔗地依靠水利措施,剩余的需要依靠雨水。东北部自今年3月以后降水基本位于正常附近,6月份中旬出现一段时间的干旱。未来一个月东北部大概率降水偏少。5月上旬,泰国的制糖厂发布预警,干旱仍可能会影响2020/2021年榨季泰国的食糖产量。

16

06

原糖或已反应产量增长预期

2020/21榨季全球食糖产量预期增加,供给进一步宽松。由于原油价格下跌,巴西糖产量预计大幅增加,印度季风降雨利于甘蔗生长。假设新年度巴西产量3500万吨,印度3050万吨,泰国维持830万吨,合计增产1300万吨,对比2017/18年度三大主产国产量(巴西3600万吨,印度3100万吨,泰国1450万吨),目前原糖价格已经跌破2018-2019年间的价格低点,原糖或已反映产量增长的预期,底部确立。长期暂没有牛市基础,下半年向上还有空间,空间有限,下半年整体或宽幅震荡。

07

7 国内基本面

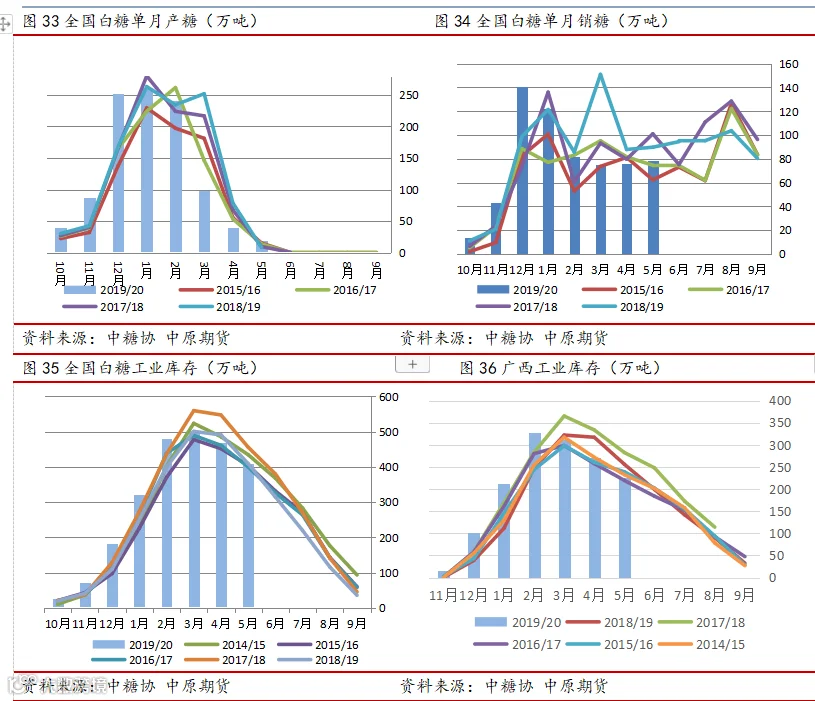

7.1 2019/20榨季供需缺口调减

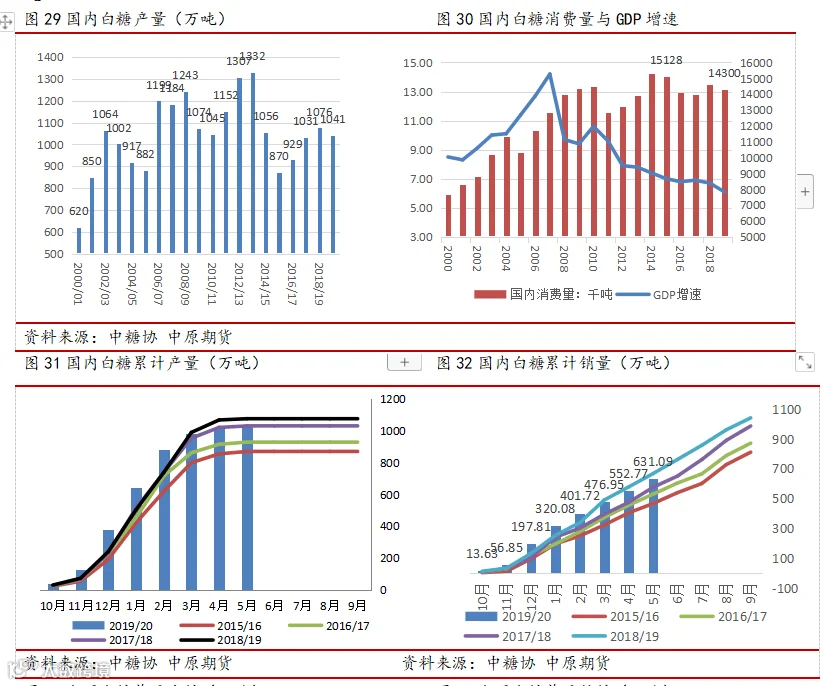

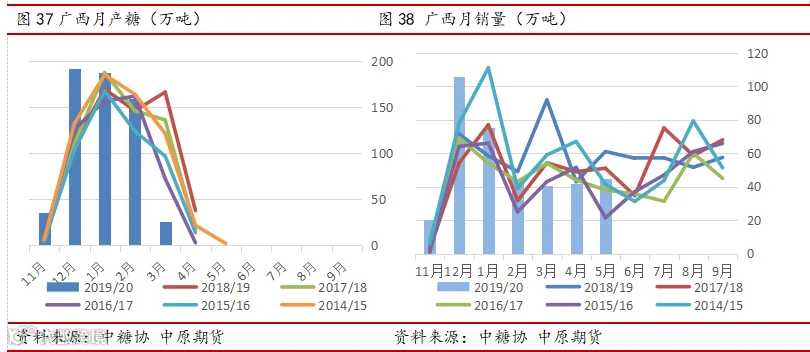

2019/20年制糖期生产已经结束,截至2020年5月底,本制糖期全国共生产食糖1040.72万吨(上制糖期同期产糖1076.04万吨),比上制糖期同期少产糖35.32万吨,其中,产甘蔗糖901.44万吨(上制糖期同期产甘蔗糖944.5万吨);产甜菜糖139.28万吨(上制糖期同期产甜菜糖131.54万吨)。广西产糖600万吨,同比减少34万吨;云南产216万吨,同比增8万吨;广东产糖71万吨,同比减少10万吨;海南产糖12万吨,同比减6.7万吨;内蒙古产糖72.5万吨,同比增7.5万吨;新疆产糖58.28万吨,同比增2.55万吨;黑龙江产糖3.4万吨,同比减少2万吨。

根据中国农业农村部6月供需报告显示,2019/20年度全国食糖产量预计为1041万吨,较上榨季减产35万吨。

消费上,最然近12年GDP增速下滑,但国内食糖消费量维持在高位变动不大,在1500万吨上下波动,消费刚性凸显。鉴于国内一季度的新冠疫情,预计会有70-100万吨消费量的减少,需求减幅≥产量减幅,国内供需缺口较疫情前预估减少。

7.2新作种植面积微增,产糖量预期小幅增加

2020/21年度,中国糖料种植面积1453千公顷,比2019/20 年度增加30千公顷,增幅2.1%,主要是内蒙古自治区甜菜面积增加。

2020/21年度食糖产量预计1050万吨,比上年度增加10万吨;食糖消费量1520万吨,比上年度增加40万吨,增幅2.7%。预计2020/21年度食糖进口量350万吨,比上年度增加46万吨。

7.3 糖业种植政策导向

(1)广西计划2022年达到产糖能力700万吨左右

2019年2月广西发布了《关于深化体制机制改革加快糖业高质量发展的意见》,规定“到2022年,基本建成1150万亩糖料蔗生产保护区。糖料蔗平均亩产达5吨以上、蔗糖分达14%以上,其中500万亩高产高糖糖料蔗基地(以下称“双高”基地)平均亩产6吨以上。糖料蔗生产能力6000万吨以上,产糖能力700万吨左右。

2019年是广西实行甘蔗订单农业第一年,政府退出糖料蔗收购价指导管理,实行市场调节。糖厂和蔗农签订490元/吨,为期三年的订单合同,意味着未来三年的收购价都是维持在历史比较高位,蔗农收入得到保障,使得蔗农种植意愿更强。那么,生长期的天气对糖产量影响更大。

(2)云南计划2023年食糖产量达300万吨

2019年8月14日,云南省相关部门发布《云南省关于推进蔗糖产业高质量发展的实施意见的通知》。《意见》指出,通过5年努力,到2020年,全省建成“双高”糖料蔗核心基地200万亩,到2023年力争建设350万亩,带动全省500万亩蔗区,平均单产达5吨以上,蔗糖分达16%以上,甘蔗产量达2500万吨以上,食糖产量达300万吨,蔗糖产业综合产值突破300亿元。

(3)甜菜糖已达到增产目标

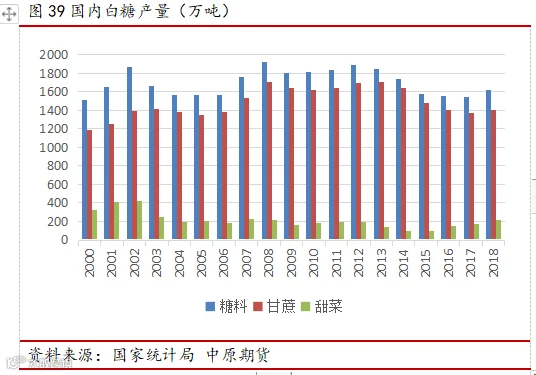

新疆甜菜糖产量基本保持稳定略升,新疆地区日照时间长、昼夜温差大、病虫害少,甜菜出糖率11.8%-12.3%,是国内最适宜种植甜菜的地区,但是由于深居内陆,对外运输成本较高,因此产量扩张较为缓慢。

内蒙古自治区气候冷凉,昼夜温差大,光照资源丰富,病虫害较轻,发展甜菜生产优势明显。内蒙古糖产量近五年出现快速增长,内蒙古东北部地区相比较而言更加具有运距优势,因而甜菜种植面积近五年迅速扩大。2017年内蒙古发布了《小麦、杂粮杂豆、水稻、油料、蔬菜、甜菜产业发展指导意见的通知》:“到2020年,全区甜菜种植面积达到120万亩以上,亩产达到3600公斤,总产达到430万吨以上,产糖50万吨以上。”2017/18榨季内蒙古甜菜种植面积124万亩,提前达到目标,产糖48万吨。2018/19榨季内蒙甜菜糖产量猛增35.4%至65万吨,甜菜种植面积和产量都超过了新疆。

所以,按照糖业发展规划,往后榨季甘蔗糖仍有增产要求,甜菜糖基本完成目标。在甘蔗收购价稳定的前提下,甘蔗种植稳定,产量将受天气影响大。

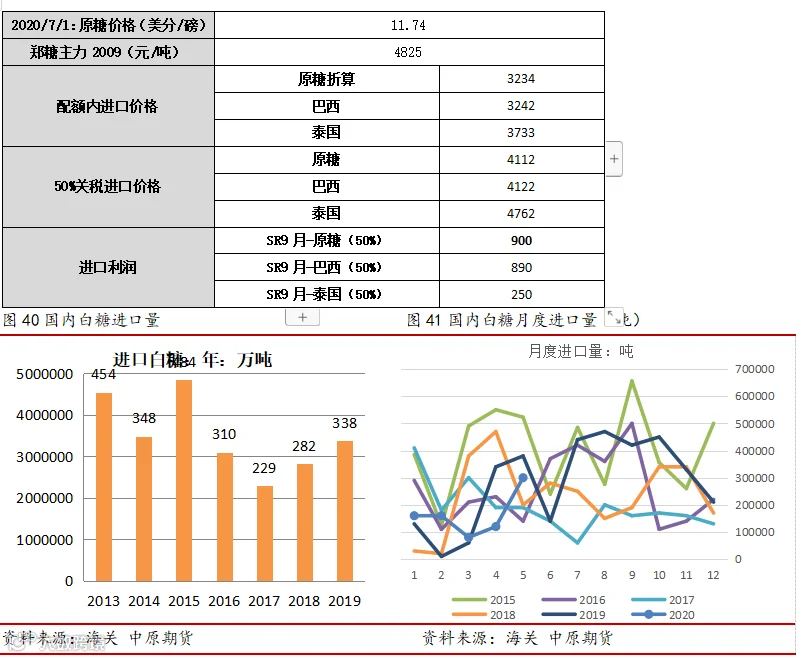

7.4 下半年仍面临到港压力

我国食糖的进口来源国主要为巴西、泰国、古巴、韩国、澳大利亚等。现行每年194.5万吨食糖进口配额,包含向古巴政策性进口40万吨原糖,古巴糖大都进入国家储备。其余是配额外食糖实行自动进口许可。进口食糖主要以原糖为主,其次是白砂糖。

2020年5月22日开始,配额外关税保障措施到期,配额外进口关税降为50%,进口成本大幅降低,85%的关税降至50%的关税,进口成本大约会降1000元/吨,国内糖价与国际糖价联动性加大。

6月30日,商务部发布《大宗农产品进口报告和信息发布管理办法》,将关税配额外食糖纳入《目录》,自2020年7月1日起实行进口报告管理。报告的信息有预计进口数量、预计货物到港时间、实际装船数量、装运港、原产地国(地区)、主要口岸进口情况等,信息会在商务部的“大宗农产品进口信息发布”专栏中,每半月发布一次。此项规定使得进口信息更透明,政府由管理型向管理服务型过渡。

海关统计,5月份我国进口糖30万吨,同比4月份增加18万吨,同比上年5月份减少8万吨。2019/20制糖期(10月-5月),全国累计进口食糖149万吨,较上年度同期减少28万吨。2020年1-5月我国累计进口糖83万吨,同比减少9万吨。

除此,去年以来进口糖浆大幅增加,间接增加了糖源供应。5月份进口糖浆10.9万吨,同比增9.67万吨,环比减少1.7万吨。1-5月累计进口糖浆40.38万吨,同比增37.73万吨。19/20榨季截至5月底,累计进口糖浆49.87万吨,同比增46.21万吨,按照糖浆0.75的含糖度测算,相当于食糖37万吨。

关税降低使进口成本大幅下降,进口压力后移,下半年仍面临较大的进口食糖到港压力。

7.5白糖销售

7.5.1本榨季食糖销售和去库存进度偏慢

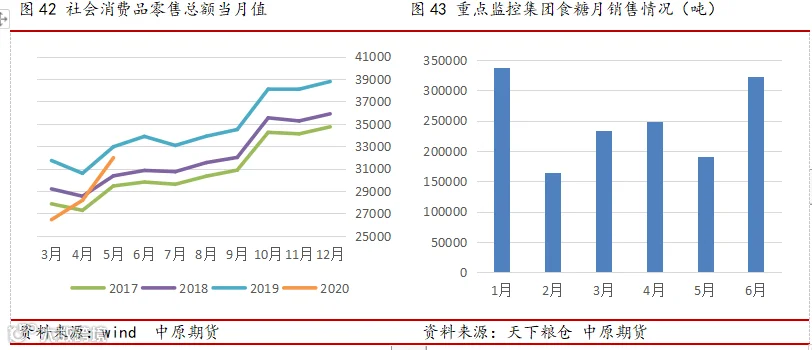

疫情影响了社会居民的消费,1-5月,社会消费品零售总额138730亿元,同比下降13.5%,降幅比1-4月收窄2.7个百分点。社会消费在疫情后快速恢复,5月出现了较大幅度的增长,但仍较去年有些差距。

食糖销售情况看,截至2020年5月底,本制糖期全国累计销售食糖631.09万吨(上制糖期同期666.77万吨),累计销糖率60.64%(上制糖期同期61.97%),其中,销售甘蔗糖535.22万吨(上制糖期同期565.35万吨),销糖率59.37%(上制糖期同期59.86%),销售甜菜糖95.87万吨(上制糖期同期101.42万吨),销糖率68.83%(上制糖期同期77.1%)。工业库存 409.63 万吨,同比增0.36万吨。节后食糖销售比较平淡,基本稳定在月均75万吨左右,疫情后报复性消费落空,销售进度偏慢。

三季度销售情况,仍是市场关注的重点,根据天下粮仓对广西和云南7家糖业集团食糖销售成交情况监控显示,6月,广西、云南7家糖业集团成交量合计32.24万吨,比上月增13.13万吨,销售明显比2-5月份好转。后期,中秋国庆双节消费高峰或将再次拉动销售。

7.5.2 下游含糖食品软饮料和乳制品恢复性增长快

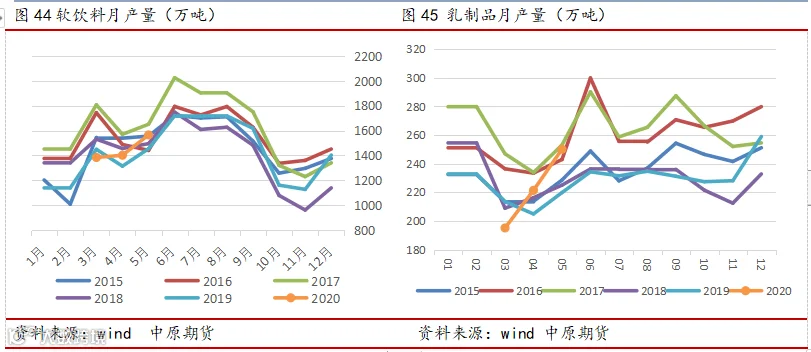

2020年前5个月,下游含糖食品仍然是负增长,主要是疫情影响了3月份产量,从4月份开始,产量增长。1-5月份乳制品累计产量2018.9万吨,累计同比降低3.3%;软饮料累计产量5999万吨,累计同比降低12.6%,含糖产量累计产糖降幅较前几个月大大收窄。5月份含糖食品产量数据看,软饮料、乳制品出现了较大程度的增长。其中,乳制品产量250.1万吨,环比增长13%,同比增长14%;软饮料产量1565万吨,环比增长12%,同比增长8%。下游含糖食品软饮料和乳制品恢复性增长快。

08

综合分析

长期看,2020/21榨季全球糖产量预计增加,供需偏宽松,巴西糖产量预计大幅增加900万吨至3500万吨;印度因季风雨气候正常,降雨充沛,产糖量恢复性增加至3050万吨;泰国维持830万吨。上半年原糖价格已经跌破2018-2019年间的价格低点,原糖或已反映产量增长的预期,底部确立。长期暂没有牛市基础,下半年向上还有空间,空间有限,下半年整体或宽幅震荡。三季度,是巴西生产高峰期,关注原油价格、巴西制糖比。四季度关注印度和泰国生产情况。

国内2019/20榨季因疫情导致的国内消费减少量或大于产量减幅,供需缺口减少。新作糖料种植面积微增,目前作物生长正常,2020/21榨季食糖产量预计持稳微增。5月份以来,贸易保护关税到期,关税降为50%,进口成本大降,5月进口食糖开始增加,后期国内食糖面临到港压力,近期加工糖产出增多,挤占部分国产糖销售。盘面内外价差高企,高价差压制国内糖价。6月食糖销售环比好转,销售情况还需继续关注,下游含糖食品产量从4月份开始快速恢复性增长,后期食糖价格有中秋国庆消费旺季支撑。下半年多空博弈,暂不具备牛市基础,郑糖或宽幅区间震荡,可以关注阶段性行情。短期,利空的边际效用递减,利好不足,低位区间调整。中长期,因远期价格处于国内制糖成本以下,回落企稳后可轻仓做多布局。三季度关注食糖销售情况和进口量,四季度新作生产情况。

基差上,目前基差(柳州-郑糖9月)在400左右,基差相对高位,糖厂暂无抛售食糖的资金压力,现货价格相对坚挺,下游食糖需求企业,可根据自身生产经营情况进行买入套期保值或建立期货原料虚拟库存。

价差上,9-1价差看,因基差高位,9月有消费旺季支撑,9-1价差偏强运行。1-5价差看,目前几乎平水,5月传统上供应压力大于1月,1-5价差走强的概率高。仍需关注产业变化。

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。