关注↑↑↑我们获得更多精彩内容!

上半年波澜起伏

下半年峰回路转

本期要点:

美豆方面:美豆丰产预期强烈,产量大幅增长,但库存和库存消费比小幅下降,仍然是去库存的状态。随着上半年南美大豆集中出口,下半年出口潜力有所透支,美豆价格重心有望逐渐上移,目前不到900美分的价格有所低估,下半年有望上涨至960美分左右,甚至可能上探1000美分。

豆粕方面:南美大豆大量到港,国内油厂保持超高开机率,压低了国内豆粕价格。但下半年美豆价格重心大概率上移,国内到港压力在7、8月份之后将逐渐减小。国内到港压力在期货市场已经反映较为充分,随着近期美豆价格重心上移,国内双粕价格继续下行空间有限。现货预计到了7月中旬,市场压力将逐步缓解,期货市场则随时可能出现变化而上涨,下半年豆粕9月合约有望向上冲击3000元关口。

油脂方面:棕榈油减产落地,市场对棕榈油产量恢复的预期也已经非常充分。预计2020/2021年度全球油脂产量同比增长2.2%,其中棕榈油产量同比增长3.2%。这一增速远小于2016/2017年度棕榈油产量恢复后的增速。4700-4800的棕榈油显然是有所低估的。我们判断下半年棕榈油的运行区间大概率将在4700-5500之间。

策略建议:

■ 1、7-9月建议关注豆粕单边上涨机会,以及9-1、11-5正套机会。

■ 2、关注下半年棕榈油在4700、豆油在5700附近的做多机会。

■ 风险因素:疫情超预期发展、中美贸易关系恶化

01

上半年市场行情回顾

从年初到现在,我们将豆粕市场的走势分为三个阶段,分别是中美贸易协议落地阶段、疫情冲击国内供应阶段、国内到港压力凸显阶段。将油脂市场的走势分为两个阶段,分别是油脂利多出尽叠加疫情冲击阶段和国内复工加棕榈油产量不及预期阶段。

1.1 中美贸易协议落地

上半年国内豆粕市场走势可以大致分为三个阶段,每个阶段对应的逻辑与核心矛盾都不同。在春节之前是第一阶段,这个过程的核心矛盾是中美第一阶段贸易协议的落地和南美大豆丰产预期。在这两大利空因素的影响下,加上国内猪瘟疫情仍在蔓延,消费不佳,豆粕市场表现低迷,这个过程较为短暂。

1.2 疫情冲击国内供应

第二个阶段是春节之后,随着新冠疫情爆发,市场在短暂的悲观预期冲击之后,开始担忧供应端的问题。由于春节和疫情因素,国内2、3月份大豆到港量偏低,造成阶段性的豆粕供应紧张。豆粕期货价格一度冲高,上涨至3000元以上,油厂压榨利润丰厚。但是由于南美大豆丰产,后期到港量巨大,油厂积极在盘面卖出锁定丰厚的利润,豆粕价格经过短暂上涨后又大幅回落。

1.3 国内到港压力凸显

到了第三个阶段国内进口大豆大量到港,油厂开机率保持在超高水平,大豆和豆粕库存持续回升,市场压力凸显。虽然市场对后期有较强的看涨情绪,但在巨量到港大豆的压力之下,上行乏力,持续在低位震荡。这个阶段到港的压力已经有较强的预期,市场虽然继续下行的空间有限,但上行动力依然不足,需要时间换空间,等待天气、美豆产量等外界驱动因素的发力。

1.4 油脂利多出尽叠加疫情冲击

油脂在去年下半年表现较为强势,在棕榈油减产、东南亚生物柴油政策等利多因素的驱动下一路上涨。到了2020年初,各种利多因素纷纷落地,市场对棕榈油减产已经有了较强的预期,利多因素逐渐出尽,油脂市场开始显示出疲态。之后春节期间新冠疫情爆发,外部餐饮消费几乎停滞,市场对油脂的看涨预期开始发生180度逆转,油脂价格也开始一路下跌,期间几乎没有任何反弹。随着欧美疫情爆发,美元出现流动性危机,市场开始进入无差别抛售状态,恐慌心理达到巅峰。

1.5 国内复工叠加棕榈油产量不及预期

随着国内疫情逐步得到控制,复工复产提上日程,下游消费在跌到底谷后逐渐好转。而此时国外疫情开始爆发,东南亚棕榈油的生产和运输也面临一定的不确定性,产量的恢复并没有达到市场预期的高度。油脂的价格开始企稳反弹,修复此前的悲观预期。而且此时市场也出现了收储豆油、菜油的传闻,提振了油脂上涨的幅度。

1.6 上半年市场投资机会梳理

上半年国内油粕市场的单边和套利投资机会主要集中在几个方面。

单边来说,上半年豆粕的投资机会不是很多,大多数时间豆粕都在震荡。只有在3月下旬因为预期未来到港压力较大,油厂压榨利润丰厚,卖出保值意愿较强,有一波较为流畅的下跌行情,豆粕价格从3000以上的高点下跌至2700左右,跌幅10%。而油脂的单边下跌行情要流畅的多,节后因为棕榈油减产预期的落地,加上新冠疫情影响消费,国内三大油脂均出现较大幅度的下跌。其中豆油和棕榈油跌幅在20%以上,菜油跌幅在15%以上。此后从5月下旬开始,菜油又开启了一波强势的上涨,涨幅超过了10%,而豆油和棕榈油尽管也有所上涨,但涨幅较小。

套利的投资机会较多,主要包括豆粕的7-9反套,豆菜粕价差在520以上时缩小的机会和350附近时扩大的机会。菜油9-1正套的机会,菜油和豆油、棕榈油价差扩大的机会。以及豆棕价差在1000附近时缩小的机会和500附近时扩大的机会。

02

下半年粕类市场展望

2.1 全球大豆供需

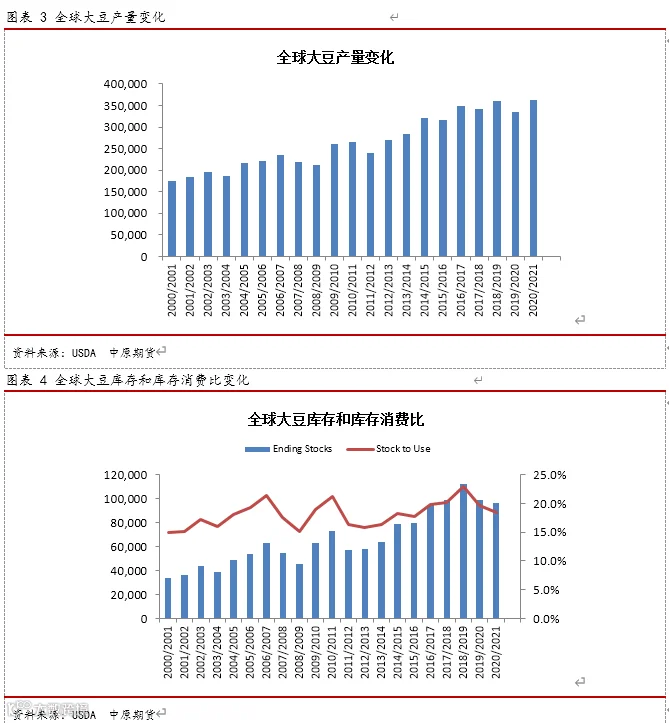

根据美国农业部数据,全球大豆收获面积在2020/2021年度将达到1.27亿公顷,同比增加3.6%,产量3.63亿吨,同比增加8.2%,产量预计将创历史新高。结转库存9634万吨,库存消费比18.4%,与上一年度的19.68%相比略有下降。产量大幅增长,但库存小幅下降,全球大豆仍然是一个去库存的过程,但库存下降的幅度与2019/2020年度相比有所收窄。库存消费比水平比2016/2017和2017/2018两个年度略低。

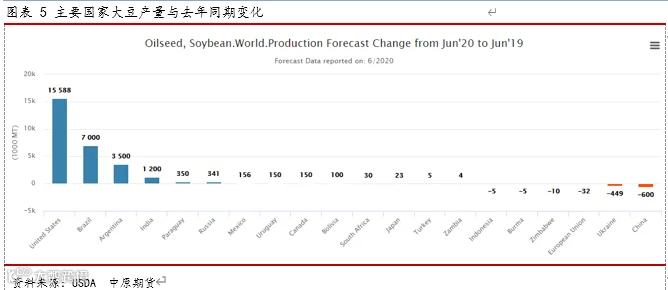

分国家来看,2020/2021年度产量变化最大的三个国家是美国、巴西和阿根廷,产量与去年相比预计产量分别增加1559万吨、700万吨和350万吨,也是全球大豆增产的主力。从全球大豆供应来看,与去年相比有较大的增长,但需求也有明显增长,因此库存和库存消费比预计会小幅下降。2020/2021年度全球大豆预计将是一个大供应、大需求的年份。

2.2 美国大豆供需

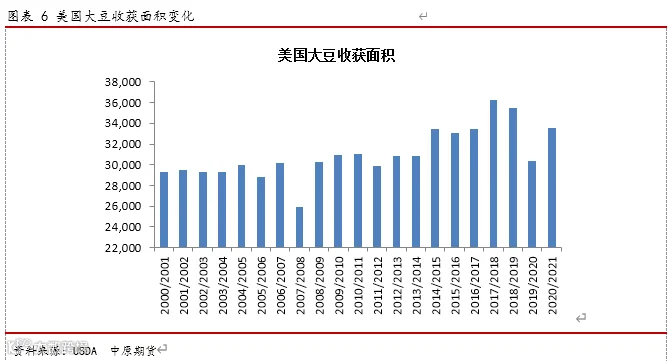

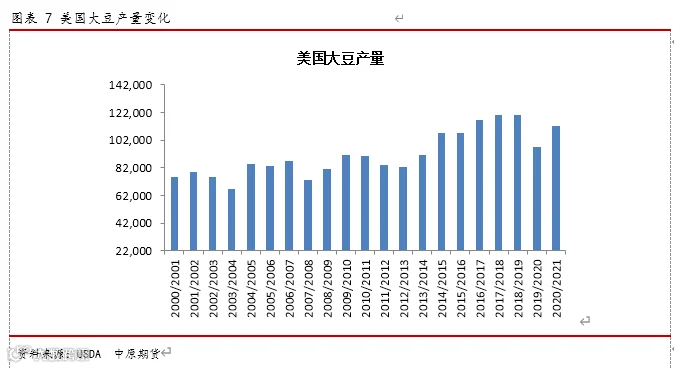

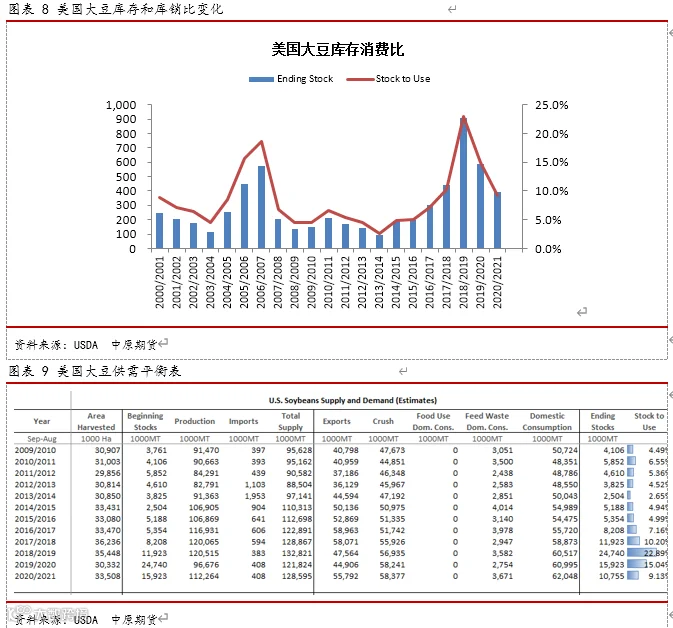

美国大豆产量在2020/2021年度将会大幅增长,根据美国农业部的预估将达到1.12亿吨,与去年的9668万吨相比增加1500万吨以上,同比增长16.1%。由于中美第一阶段贸易协议的签订,美豆出口前景也有了明显的改善,预计将从去年的4491万吨增加至5579万吨,同比增长24.2%。而压榨量预计为5838万吨,与去年相比变化不大。年终结转库存预计1076万吨,与去年相比下降517万吨,对应的库存消费比也将从上一年的15.0%下降至9.1%。而这样的库销比水平对应的与2017/2018年度比较接近,结转库存水平也较接近。2017/2018年度美豆指数价格的低点在900美分附近,高点在1050美分附近。而当前美豆指数价格还不到900美分,因此从这个角度来说,美豆的价格还是有一定程度低估。

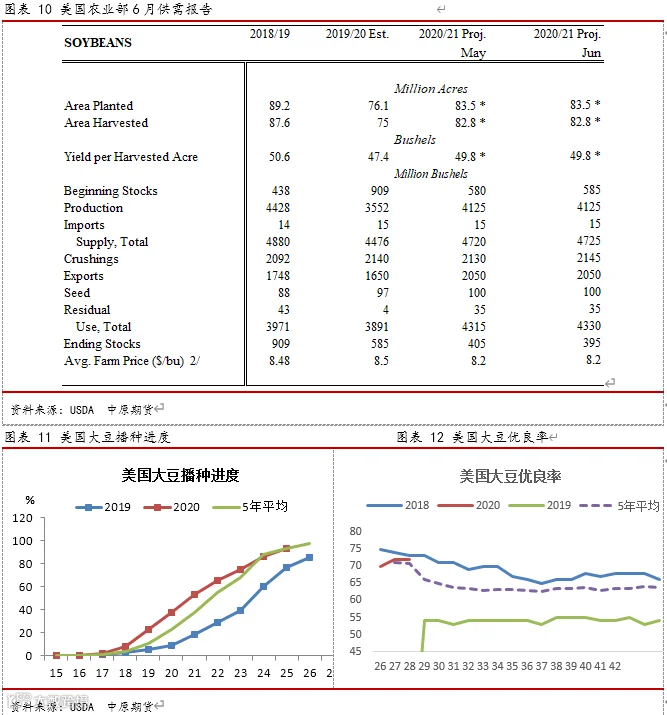

6月11日美国农业部发布的6月供需报告显示,预计2020/21年度美国大豆期初库存5.85亿蒲,较上月预测值上调0.05亿蒲。大豆播种面积8350万英亩,比上年度增加740万英亩;单产49.8蒲/英亩,上年度47.4蒲/英亩;产量41.25亿蒲(1.12亿吨),比上年度增加5.68亿蒲;出口量20.5亿蒲,比上年度增加4亿蒲,均与上月预测值一致。进入7月份以后,美国农业部开始针对美豆的生长状况对其产量进行一定的调整,后期也会面临更多不确定性。

目前美国大豆和玉米播种工作进展顺利,截至到6月22日,美豆播种进度96%,五年平均为93%,美国玉米播种已经结束。大豆和玉米播种进度好于正常水平,远好于去年的水平。截止到6月22日,美豆优良率为70%,远好于去年的54%。对于2020/2021年度美豆丰产的预期较强。

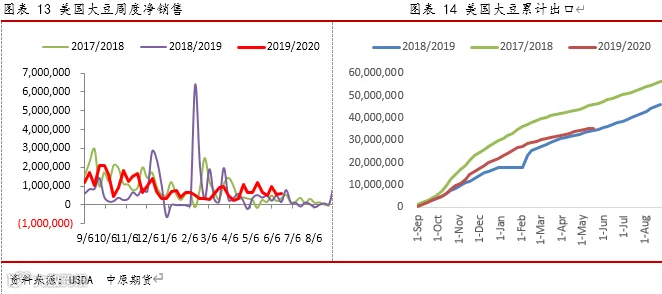

随着中美第一阶段协议落地,中国购买美豆数量有所增加。截至到6月18日本年度美豆累计出口量3691万吨,同比增加1.6%。出口加已销售累计4480万吨,同比下降5.5%。本年度累计出口量依然偏低。但上半年南美大豆集中出口,下半年的出口潜力有所透支,将会给美豆更多出口机会。

2.3 南美大豆供需

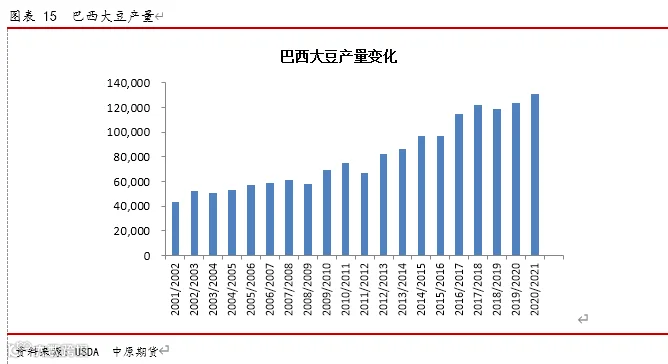

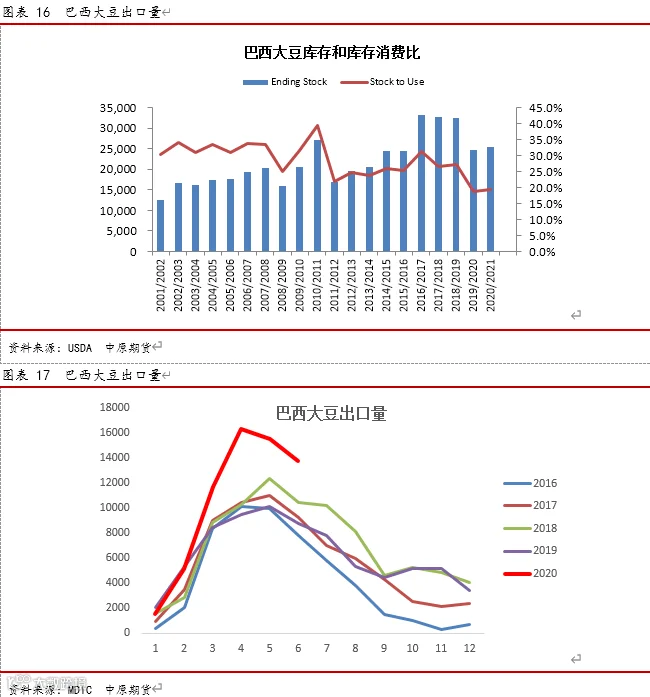

巴西大豆在2019/2020年度丰产,且受益于中国的大量采购,巴西雷亚尔的贬值,收益丰厚,预计巴西在2020/2021年度再度扩大种植面积的意愿较为强烈。美国农业部预计巴西收获面积将达到3830万公顷,同比增加4.1%。产量预计为1.31亿吨,同比增加5.6%。出口预计为8300万吨,同比下降2.4%。库存预计2533万吨,库存消费比19.39%,与上年度的18.83%相比小幅增加。巴西大豆产量有望再创纪录高位,但出口小幅回落,库存和库存消费比小幅上升。

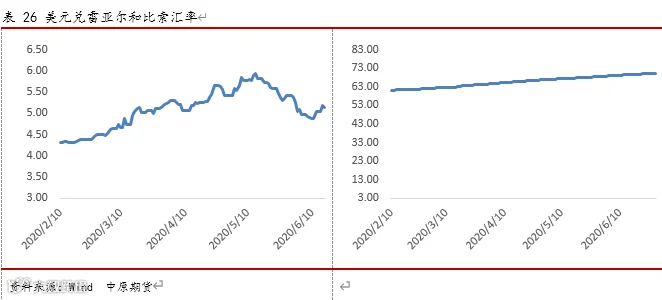

2020年前6个月,巴西出口大豆6380万吨,远超去年同期的4411万吨,同比增加1969万吨,增幅45%。其中4月份创下了1630万吨的新纪录,巴西5月份大豆出口继续保持强劲势头,达1550万吨。随着上半年出口大增,下半年南美大豆出口潜力有所透支,目前南美大豆出口的CNF升贴水报价已经高于美豆,性价比优势不如美豆,下半年市场采购可能更多转向美豆,有助于改善美豆的出口,推高CBOT大豆的价格。

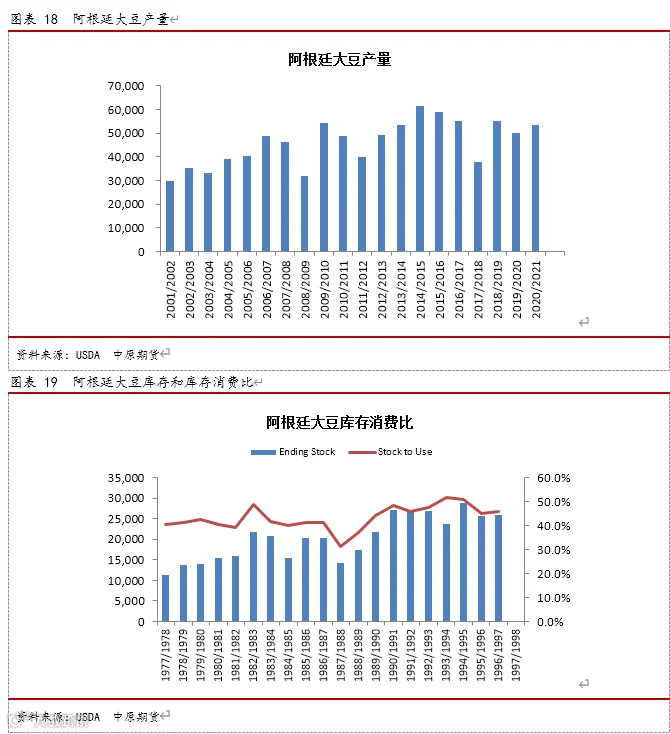

阿根廷大豆在2019/2020年度产量5000万吨,2020/2021年度产量预计为5350万吨,产量增加350万吨,同比增加7%。库存预计2600万吨,小幅增加40万吨,库存消费比预计从45%上升至45.86%。总体来看阿根廷大豆供需格局变化不大。

2.4 国内大豆豆粕供需格局

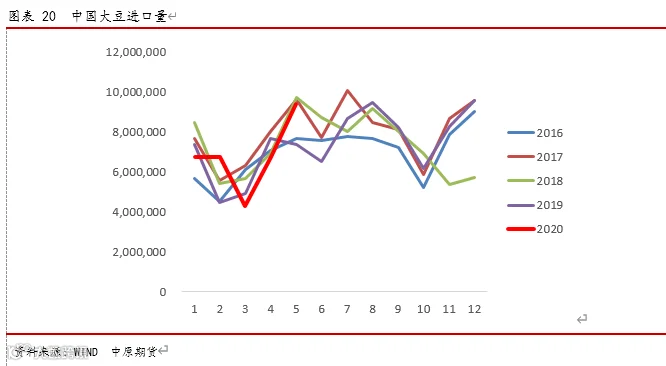

据中国海关公布的数据显示,中国5月大豆进口量为937.49万吨,上月671.6万吨,环比增39.6%,去年4月736万吨,同比增27%。2019/20年度(2019年9月-2020年8月)中国进口大豆累计值为5789万吨,去年同期6162万吨,同比降6%。

根据最新的船期统计,7月份国内各港口进口大豆预报1040万吨,8月初步预估为940万吨,较上周预报增加20万吨,9月初步预估为810万吨,10月预估730万吨。6-8月份国内大豆进口到港量较大,之后到港量逐渐减少,到港压力也将随之减小。

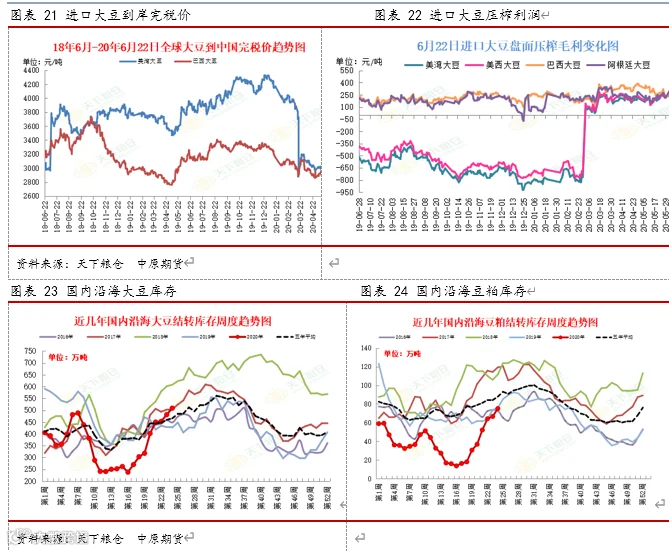

6月26日当周油厂压榨量203万吨,与此前一周的213万吨相比略有下降,仍然处于超高水平,下周和下下周预计压榨量均在205万吨以上。豆粕现货供应压力逐渐显现,期货价格提前反应未来供应的增加,前期已经延续走弱,近期随着外界不确定性上升,期货价格企稳回升。随着后期到港量继续增加,油厂开机保持高位,豆粕和豆油库存正持续回升,再度进入累库存的阶段。从近期市场的供需格局看将趋向宽松,随着南美大豆出口潜力透支,后期国内豆粕价格上行还需要美豆价格上行带动。

2.5 国内复工叠加棕榈油产量不及预期

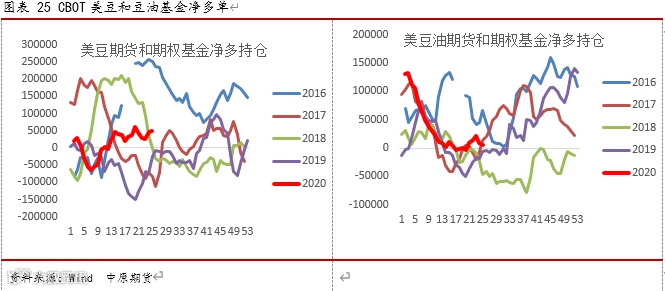

近期美豆基金净多持仓小幅上升,截止到6月16日为49908上周45359)手净多状态,豆油基金净多持仓减少,截止到6月16日为5871(上周9080)手净多。

03

下半年油脂市场展望

3.1 全球油脂供需格局

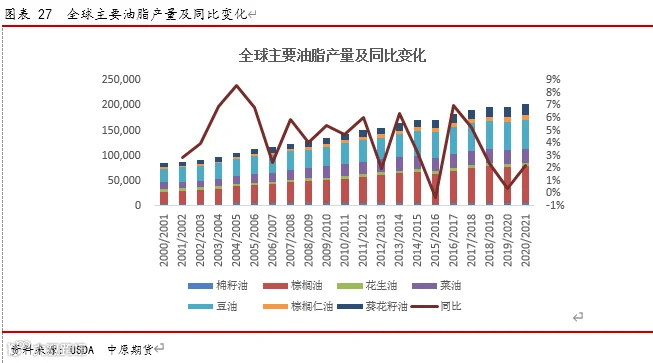

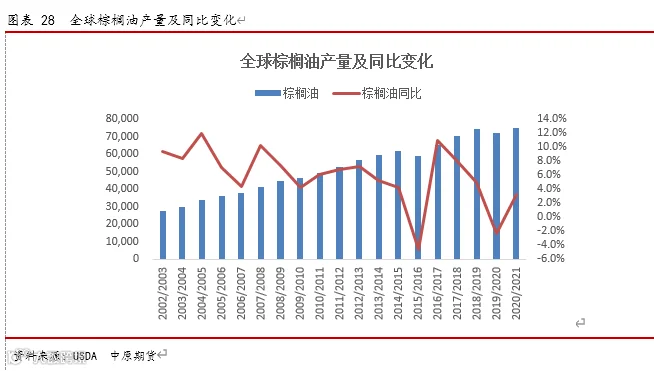

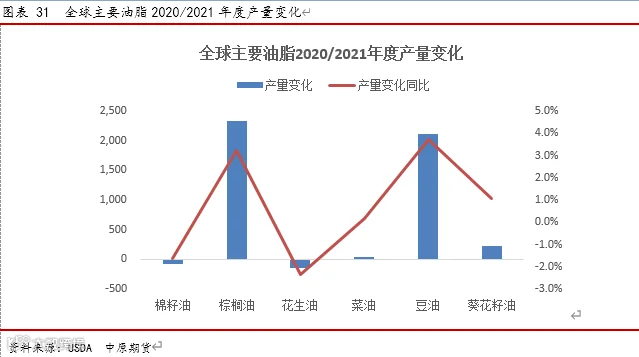

全球油脂产量在2019/2020年度增速放缓,主要油脂产量同比增长仅0.3%,比2015/2016年度的-0.3%略好。这两个年度都是因为天气原因导致棕榈油产量下降,带来了油脂市场的一波大牛市。进入2020年上半年,棕榈油的减产逐渐落地,价格持续回落。预计2020/2021年度全球油脂产量同比增长2.2%,其中棕榈油产量同比增长3.2%。这一增速远小于2016/2017年度棕榈油产量恢复后的增速。

因此对于后期棕榈油增产导致的油脂价格下行幅度理论上不应大于2016/2017年度,但是因为今年疫情的原因,导致短期的需求端预期出现崩坍,棕榈油的价格一路下跌,跌到了2019年7月份价格上涨之初的位置。那么随着后期疫情好转,需求逐渐恢复,过度悲观的价格开始出现修复,上半年国内棕榈油的价格也从4月底开始逐渐上涨。

在上一轮2016年的油脂牛市过后,接下来一个年度棕榈油价格指数在5000-5750区间震荡。而本轮油脂牛市过后,棕榈油产量恢复的程度远不及上一轮,那么棕榈油价格指数可能也不会比上一轮低太多。考虑到当前全球疫情尚未完全控制,消费端仍会受到影响,但即便如此,4700-4800的棕榈油显然是有所低估的。下半年,我们很难再看到4500左右的棕榈油了,我们判断下半年棕榈油的运行区间大概率将在4700-5500之间。

2020/2021年度,预计棕榈油、豆油、菜油的产量分别增长3.2%、3.7%和0.2%,棕榈油和豆油产量增长远高于菜油。菜油相对于豆油和棕榈油依然会相对紧缺。

3.2 马来西亚棕榈油供需格局

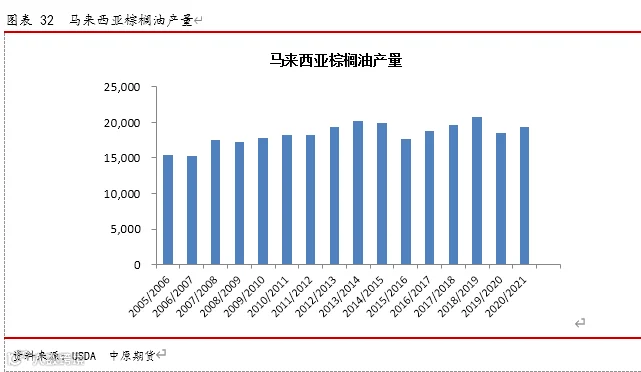

马来西亚棕榈油产量在经历了2019/2020年度的较大减产后,下个年度产量将逐渐恢复,预计为1930万吨,产量同比增长4.3%。库存预计继续下降,从207万吨下降至197万吨,库存消费比从10.6%,下降至9.8%,与2016/2017年度相比略低。

目前来看本轮棕榈油产量的减少主要集中在2019年的10-12月,2020年的1-3月,共持续了6个月时间,至4月份的时候产量已经恢复至正常水平,甚至略高于往年正常水平。棕榈油库存也逐渐恢复,与过去两年的差距也逐渐缩小。目前来看棕榈油产量恢复,库存回升的预期也得到验证。下半年我们需要重点关注的则是棕榈油产量恢复的情况与预期的差距,预计疫情造成的需求端的下滑程度。

3.3 国内油脂供需格局

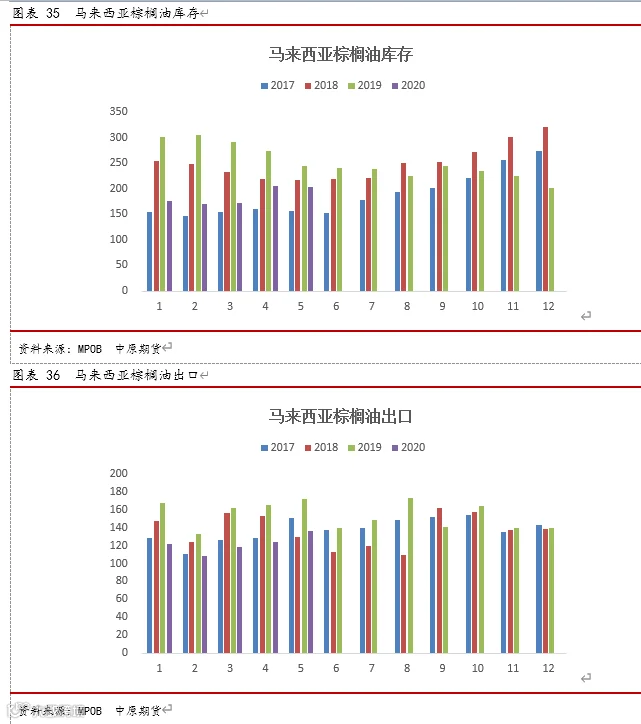

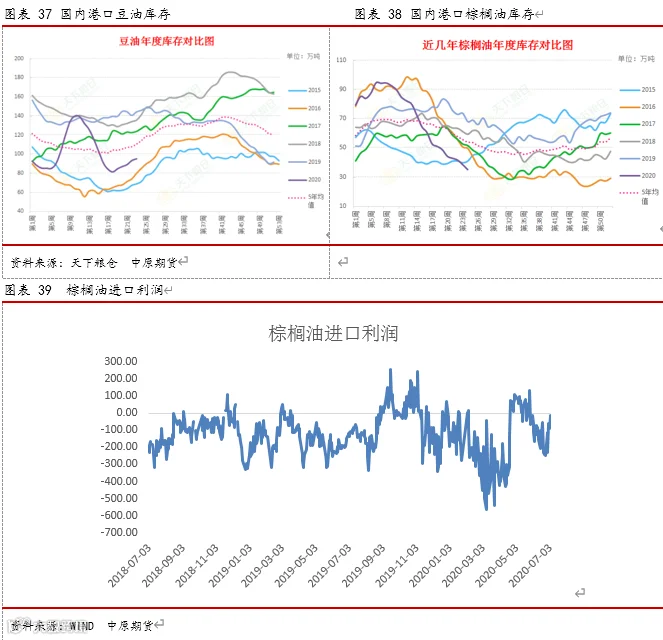

国内大豆压榨的开机率保持在超高的水平,豆油库存持续上升,目前略低于5年平均水平。国内棕榈油库存则持续下降,目前处于历史同期较低的水平。由于进口大豆供应充足,油厂的高开机率仍将延续,豆油库存持续上升的局面预计也将持续。进口棕榈油利润近期有所改善,国内棕榈油库存持续下滑的局面后期也有望逐渐改观。

04

总结

2020上半年国内油粕市场经历了新冠疫情的冲击,棕榈油减产的落地,以及南美大豆丰产集中大量上市的压力,市场波动较大。下半年这些核心驱动因素逐渐消退或者减弱,市场将呈现新的变化格局。

从全球大豆的供需情况来看,丰产的概率较大,美豆的产量大幅增长,但库存和库存消费比仍然小幅下降。对比目前USDA预估的产销和库存数据,美豆的库存消费比预计为9.13%,与2017/2018年度10.2%的水平接近。考虑到上半年南美大豆大量出口,下半年的出口潜力有所透支,预计下半年美豆的出口将好转,推升CBOT大豆价格,预计下半年美豆价格有望上涨至960美分附近,甚至有可能上冲1000美分,对比目前900美分不到的价格,略微有所低估。而国内豆粕在南美大豆的到港压力释放之后,价格重心也将跟随美豆上行,至7、8月份以后,9月合约价格可能上探3000元整数关口。

驱动油脂2019年大幅上涨的因素已经落地,目前市场对棕榈油产量恢复已经有了较强的预期。根据目前USDA预估水平,全球棕榈油产量将增加3.2%,远低于上次油脂牛市之后产量恢复的程度,我们判断下半年国内棕榈油的价格运行区间大概率将在4700-5500之间。后期需要重点关注棕榈油产量恢复的情况与预期的差距,以及疫情之后消费端的恢复情况。

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。