点击箭头处“蓝色字”,关注我们哦!

MPOB报告落地 油脂谨慎追多

1、MPOB利多报告落地

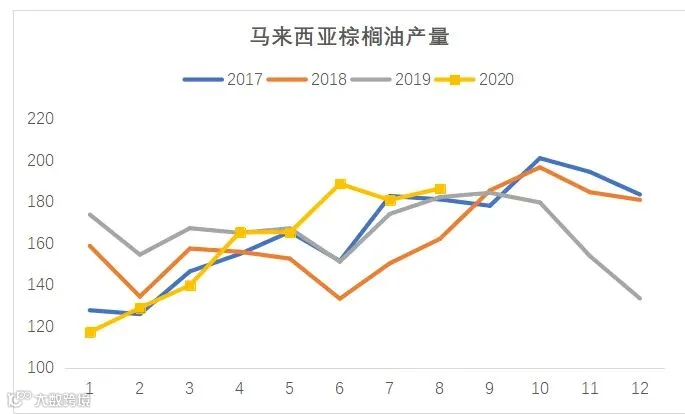

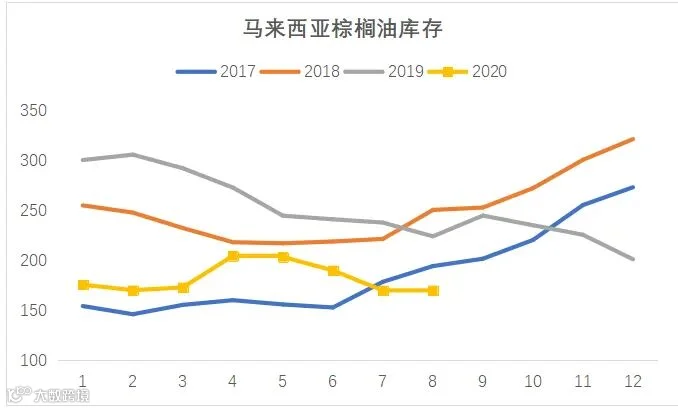

9月10日中午,马来西亚棕榈油局发布了8月份的供需报告,显示8月马来西亚棕榈油产量环比增3.07%至186.3万吨(预期184~192万吨,上月181万吨,去年同期182万吨);进口环比减38.68%至3.23万吨(预期3~5万吨,上月5.3万吨,去年同期5.1万吨);出口环比减11.31%至158万吨(预期153万吨,上月178万吨,去年同期174万吨);库存环比增0.06%至169.9万吨(预期178~180万吨,上月170万吨,去年同期224万吨)。

总体来看棕榈油产量增长略超过预期,出口超预期,库存水平低于预期,报告小幅利多。报告发布后棕榈油价格一度冲高,但很快回落,上行持续性不足

去年东南亚天气干旱棕榈油出现较大减产,驱动油脂市场出现了一波较大的上涨行情。今年二季度以来,由于东南亚的洪水和新冠疫情影响,棕榈油产量恢复不及预期,价格又出现了一波上涨。目前来看棕榈油的产量逐渐恢复,9-10月将是季节性产量高点,而需求将逐渐下降,棕榈油库存可能逐渐回升,对价格形成压制。

2、美豆单产下调预期已体现

8月份美国农业部报告预估美豆单产为53.3蒲式耳每英亩,但部分地区持续的干旱天气对产量形成一定威胁,尤其是大豆产量排名第二的爱荷华州,干旱已经对美豆产量造成了实际的影响。市场预期美国农业部将在本周五的报告中下调美豆单产至52蒲式耳每英亩。受单产下调预期的影响,近期美豆价格持续上涨,主力11月合约已经触及980美分,美豆价格的上涨使得成本上升,也提振了豆油价格。如果周五晚上美国农业部报告给出一个低于预期的单产,那么预示着美豆成本端对豆油价格的支撑可能告一段落,油脂价格可能在冲高后失去继续上行驱动,后期将面临的是美豆逐渐上市的收割压力。此外,驱动近期油脂价格持续上涨的另一个因素是豆油的收储预期,收储可能令豆油库存明年明显下降,利多情绪发酵,近期也已经反映了较长时间。

3、外部风险因素抑制油脂上行

国内外经济在宽松的货币环境下逐渐恢复,目前来看复苏还会持续,但随着经济的恢复,各项刺激政策逐渐退出,货币也开始有了边际收紧的预期。目前市场已经反应了二季度包括近期的超预期复苏,后期想要再超预期可能会比较难,更多是超预期的数据落地后的震荡,还有就是基于经济复苏后,货币可能边际收紧的担忧上升,前期涨幅过高的品种,估值已经处于高位,可能有一些调整。因此从外部环境来看,经济超预期恢复落地,货币边际收紧预期上升,美国大选前不确定担忧出现,前期涨幅过高过大的商品可能面临调整,低位品种震荡。外部风险因素也会是抑制油脂价格上行的重要原因。

综上,我们判断随着MPOB报告的落地,棕榈油即将进入季节性的产量高峰,消费进入淡季,棕榈油库存可能逐渐回升,对价格形成压制。而美豆单产下调的预期已经有所体现,本周五晚美国农业部9月份供需报告公布后,单产下调的预期将落地,美豆对豆油价格的驱动力也将有所减弱。加上当前经济逐渐恢复,货币边际收紧的预期上升,外部环境也是抑制油脂价格继续上行的重要原因。短期来看油脂价格可能维持高位震荡,9月下旬以后价格可能面临调整的压力。

作者:李晨阳

从业资格号:F3021178

投资咨询号:Z0013455

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

点分享

点点赞

点在看